資産形成に取り組み始めると、「周りの人はどれくらいの年収があるんだろう」と気になるものだと思います。

でも、はっきり言っておきます。資産形成において、年収の多い少ないで一喜一憂することに、ほとんど意味はありません。

大切なのは、年収という数字を「自分がどれだけ投資の原資を作れるか」を測る出発点として使うことです。

👉 この記事でわかるのは、日本の平均年収の最新の現在地(2024年)と、その数字を“立ち位置の確認”で終わらせず、低コスト投資への第一歩に変える見方です。

※給与のデータは 国税庁「令和6年(2024年)分 民間給与実態統計調査結果」 を用いています。

民間給与の現在地(2024年)

まずは全体像

公務員や経営者、フリーランスを除く、いわゆるサラリーマンの給与実態から見ていきます。

数字が大きすぎてイメージしづらいので、ここは「働く人が約6,000万人いて、全体ではわずかに増えている」くらいの全体感だけ掴めばOKです。

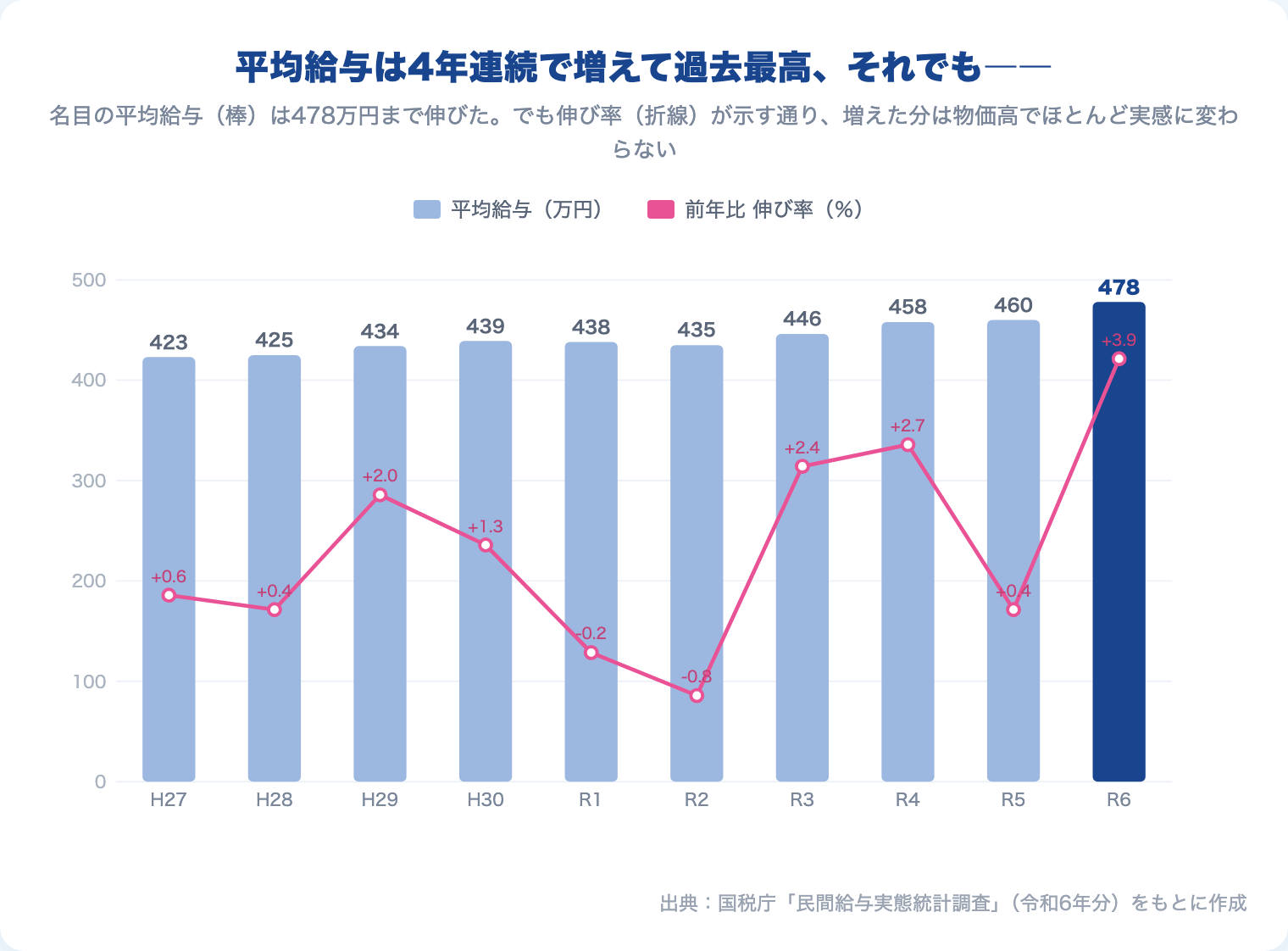

平均給与は過去最高、それでも実感が薄いワケ

名目の平均給与は4年連続で増え、過去最高の478万円になりました。

ただ、グラフの折れ線(前年比の伸び率)が示す通り、増え方そのものは年によってバラつきます。

そして見落としてはいけないのが物価です。この間、物価も大きく上がりました。名目の給与が増えても、その分がそのまま「使えるお金」「投資に回せるお金」になるわけではありません。

数字の上では豊かになっているのに生活実感は変わらない――この感覚を持つ人が多いのは、ここに理由があります。だからこそ、国全体の賃金が上がるのを待つのではなく、自分の手元で原資を作る発想が要ります。

年齢とともに上がるが、格差も開く

給与は年齢とともに上がっていき、男性は55〜59歳の735万円でピークを迎えます(2024年)。

ただし、この平均値はあくまで全体をならした数字です。先ほどの全体像でも、正社員545万円に対して非正社員は206万円と倍以上の開きがありました。雇用形態・性別・年齢で差は大きく、平均は一部の高所得者に引き上げられています。

だからこそ、「平均を超えているか」よりも、「自分の手取りからいくら残せているか」の方が、資産形成にはずっと重要になります。平均と自分を比べても、原資は1円も増えないからです。

同じように働いても収入に差がつく仕組みは、こちらで整理しています。

大切なのは年収より「入金力」

資産形成のスピードを決めるのは、年収そのものではありません。「年収 − 支出」で手元に残る金額=入金力です。

僕自身、家計を見るときは年収の額より「毎月いくら残せたか」を主役に置くようにしています。年収は他人と比べた瞬間にキリがありませんが、入金力は自分の手で動かせる数字だからです。

年収600万円でも全部使ってしまえば原資はゼロ。逆に年収400万円でも年100万円残せれば、その100万円があなたの代わりに働き始めます。

そして、残したお金をただ預金に置くだけでは、先ほど見た物価高で実質的に目減りしていきます。賃金ですら物価に追いつききれない時代です。

だから入金力で作った原資は、NISA・iDeCoを使って低コストのインデックスファンドに回すのが、現実的でほぼ唯一の答えになります。年収の数字を確認したら、次にやることは「いくら残せるか」と「それをどこに置くか」です。

入金力を上げる近道は、収入より「固定費」

入金力を増やそうとすると、多くの人はまず「もっと稼がなきゃ」と収入のほうを見ます。でも収入を増やすのは時間がかかりますし、自分一人ではコントロールしきれません。

先に手をつけたいのは支出、それも固定費のほうです。

家計の見直しというと、食費や日用品を切り詰める「節約」を思い浮かべがちです。でも変動費の切り詰めは、毎日の我慢が続くわりに削れる額が小さく、なかなか続きません。

一方で、倹約=固定費の見直しは、一度動けば効果がずっと続きます。格安SIMへの乗り換え、使っていないサブスクの解約、不要な保険の解約――この手の固定費は、月1万円削れれば年12万円。何もしなくても入金力が年12万円増えたのと同じです。

しかも固定費の削減には、収入を増やすときのように税金がかかりません。浮いた分がそのまま丸ごと手元に残ります。だからこそ、入金力づくりは「稼ぐ」より先に「固定費を削る」から始めるのが効率的です。

ただし、固定費の削減には底があります。削り切ってしまえばそれ以上は減りません。固定費を整え終えたら、その先の入金力は収入を上げて伸ばす段階に移る。順番として「先に固定費、次に収入」というだけで、最終的には両輪です。

年収別に見る、入金力の作り方

では具体的に、年収帯ごとにどこを見ればいいのか。あくまでひとつの目安ですが、考え方の出発点として整理しておきます。

どの年収帯でも、やることの本質は同じです。固定費を抑えて入金力を作り、その原資を低コストのインデックスファンドに回す。年収の多い少ないは、スタート地点が少し違うだけで、進む方向は変わりません。

→ 「昇給分が消える」のはなぜ?──ライフスタイルインフレの正体

年収の現在地が分かったら、次は“何を・どの順番でやるか”。資産形成の全体設計はこちらにまとめています。

あわせて、自分がいまどれだけ残せているか――貯蓄と負債の現在地も見ておきましょう。

まとめ

年収データは、喜んだり落ち込んだりするためのものではありません。自分の立ち位置を確認し、「いくら残し、どこに置くか」という行動に移すための出発点です。

自分の年収が分かったら、ふるさと納税の控除上限額も確認しておくと家計設計に役立ちます。

→ 「ふるさと納税の仕組みと始め方|2026年の制度変更まで整理する」

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。