ニュースで「利上げ」「利下げ」という言葉が出るたびに、株価が大きく動きます。

NISAやiDeCoで投資を始めた人が増えた今、金利の動きは以前より身近なものになりました。

でも、「利上げ」と聞いて自分の投資とどうつながるのかをイメージできる人は、まだそう多くないと思います。

この記事では、金利と景気の動きを「春夏秋冬」のサイクルで一周します。

難しい話は一つもありません。

👉 読み終えたとき、「利上げ」「利下げ」のニュースが、自分の投資と自然につながって見えるようになります。

金利はなぜ上下するのか — 中央銀行の仕事を30秒で

中央銀行(日本なら日銀、アメリカならFRB)の仕事を一言で言えば、景気のスピードを調整することです。

車に例えると、アクセルが「利下げ」、ブレーキが「利上げ」。

景気が熱くなりすぎてモノの値段がどんどん上がる(インフレ)と、ブレーキを踏んで金利を上げる。

景気が冷え込んで元気がないときは、アクセルを踏んで金利を下げる。

やっていることはこれだけです。

この「アクセルとブレーキ」を頭に入れておけば、以降の話が全部つながります。

金利と景気サイクルは春夏秋冬で回る

景気は一直線に上がり続けたり、下がり続けたりしません。

春→夏→秋→冬→春……と、必ず一周して元に戻ります。

このサイクルを季節に例えると、こうなります。

🌸 春:回復期

冬の底を抜けて、景気がゆっくり上向き始める季節です。

中央銀行がアクセル(利下げ)を踏んでいた効果が出始めます。

金利は低い水準。お金を借りやすい環境の中で、企業が少しずつ立ち直っていく。

ニュースはまだ暗い話が多い。

個人の肌感覚としても「景気が良くなった」とはまだ感じにくい時期です。

でも、この段階で株価はすでに上がり始めていることが多いのがポイントです。

株価は景気の「今」ではなく「この先」を見ているからです。

☀️ 夏:好況期

景気が本格的に良くなります。

企業の業績が伸び、雇用が増え、消費が活発になる。

物価もじわじわ上がり始めます。

ただし、企業業績や株価の回復が先に来て、個人が「景気が良くなった」と実感するのはもう少し後になることが多い。

給料やボーナスに反映されるまでにはタイムラグがあるためです。

中央銀行はこのあたりで「熱くなりすぎ」を警戒して、ブレーキ(利上げ)を踏み始めます。

株価はまだ上がっていることが多いですが、夏の終わりに近づくと振れ幅が大きくなってきます。

🍂 秋:後退期

景気のピークを過ぎて、勢いが落ちてくる季節です。

ブレーキ(高金利)が効きすぎて、企業の借り入れが重くなり、投資や採用が鈍化します。

株価は景気より先に動くので、景気がまだ良さそうに見えるうちから下がり始めることがあります。

個人の生活実感としてはまだ「そんなに悪くない」のに株が下がる——この感覚のズレが秋の特徴です。

❄️ 冬:不況期

景気が冷え込み、企業の業績が悪化し、雇用が減る。

ニュースは暗い話ばかりになります。

中央銀行はアクセル(利下げ)を全力で踏み始めます。

これ以上冷え込まないようにする緊急措置です。

つらい時期ですが、ここを過ぎればまた春が来ます。

そして株価は、景気がまだ冬のうちに、春を先取りして上がり始める。

この「先行性」が、景気サイクルを知る最大のメリットです。

冬の積立が春にどう効くかは、順序リスクのシミュレーションで具体的に確認できます。

株価が景気に先行する — これだけは覚えてほしい

春夏秋冬の説明の中で何度か触れましたが、ここで改めて強調します。

株価は、景気よりも先に動きます。

- 景気がまだ冬(不況)のうちに、株価は上がり始める

- 景気がまだ夏(好況)のうちに、株価は頭打ちになる

つまり、ニュースが暗い話ばかりの時期に株は買い時で、「みんな株を買っている」と聞こえてくる時期が実はピークに近い。

この感覚のズレを知っているかどうかで、暴落時の見え方がまったく変わります。

リーマンショックで金利と景気サイクルを一周する

ここまでの春夏秋冬を、実際の出来事に当てはめてみましょう。

2004〜2013年頃のアメリカ経済で、きれいに一周できます。

夏→秋:住宅バブルのピーク(2004〜2007年)

2000年代半ば、アメリカは住宅バブルの真っただ中でした。

住宅価格がどんどん上がり、「家を買えば儲かる」という空気が広がっていた。

季節で言えば夏の終わり〜秋の入口。

FRBは2004年から段階的に金利を上げていきましたが、バブルの勢いは止まらなかった。

秋に入ったことは、後から振り返ってようやくわかるものです。

秋→冬:本格下落から信用収縮へ(2007〜2008年)

住宅価格が下がり始め、ローンの返済に行き詰まる人が急増しました。

企業の業績が悪化し、金融機関が巨額の損失を抱え始めた。

2008年9月、リーマンショック。

金融機関同士がお金を貸さなくなり、経済全体が凍りついた——まさに冬の真っただ中です。

冬の底:株価の底打ち(2009年前半)

株式市場は2009年3月に底を打ちました。

冬の一番寒い時期です。

FRBは金利をほぼ0%まで下げ、さらに「量的緩和」という異例のアクセルを踏みました。

春:回復へ(2009〜2013年)

底を打った後、株式市場は反発を始めました。

景気はまだ悪い。失業率も高い。ニュースは暗い話ばかり。

でも株価は景気に先行して上がり始める——まさに先ほど説明した通りの動きでした。

お金を借りやすい環境の中で少しずつ企業が立ち直り、季節は春から夏へと移行していきました。

そしてまた夏へ

回復が続くうちに景気は本格的に良くなり、やがてまた次の夏〜秋に向かっていく。

このサイクルに終わりはありません。

スピードはまちまちですが、必ず一周して元に戻る。

これが景気サイクルの最も大事なポイントです。

2022〜2026年の金利と景気——今はどの季節か

一周の流れがつかめたところで、最近の動きを季節に重ねてみましょう。

秋の入口:急ブレーキ(2022年)

2020〜2021年にかけて、コロナ後の金融緩和と財政出動で資産価格が急上昇しました。

夏の終わり〜秋の入口にかけての時期です。

2022年、FRBはインフレを抑えるために急速に金利を引き上げました。

わずか1年で政策金利を0%近くから5%超まで上げるという異例のスピード。

強烈なブレーキが踏まれ、株式市場はこの年、大きく下落しました。

秋〜冬の入口:長い減速(2023〜2024年前半)

FRBは利上げをいったん止め、「高い金利を維持する」フェーズに入りました。

季節で言えば秋の後半。景気は冷えてきているが、冬の底まではまだ行っていない状態です。

面白いのは、この時期に株価が回復したこと。

景気が意外と粘り強かったため、市場が「冬は浅いかも」と楽観的になりました。

サイクルは教科書通りのスピードでは進みません。これが現実の難しさです。

冬に向かう途中:利下げ開始(2024年後半〜)

景気の減速がじわじわ見え始め、FRBは2024年9月に約2年半ぶりの利下げに転じました。

冬が近づいているからアクセルを踏み始めた——という動きです。

季節の外から来るショック

2025年4月の関税ショック、2026年3月の中東ショック——これらは景気サイクルとは別の「突発的な出来事」です。

春夏秋冬は景気と金利の循環を描くもの。

政治リスクや地政学リスクは、季節の外から飛んできます。

ただし、ショックの後に景気がどう動くかは、やはりサイクルに合流していきます。

ショックが景気を冷やせば冬が深くなり、中央銀行はさらにアクセルを踏む。

やがて冬を抜けて春が来る。

季節の外で何が起きても、サイクルそのものは壊れません。

では今、季節はどこか

正確に「秋の何日目」と断定することはできません。

でも状況を整理すると、おおよその位置は見えてきます。

アメリカ:

- FRBは利下げを開始済み(アクセルを踏み始めた)

- 景気は減速しているが、リーマン級の深い冬には至っていない

- 関税・中東など外部ショックが不確実性を高めている

秋の後半〜冬の入口あたり。

まだ冬の底には入っていないが、夏(好況)はとっくに過ぎている。

アクセルが効いてくれば、冬は浅く通過して春(回復)に向かう可能性がある。

日本:

日本は少し景色が違います。

企業業績は好調で、株価も高い水準にあります。

一方で、個人の実感としてはどうでしょうか。

実質賃金がようやくプラスに転じ始めたところで、「景気が良くなった」と肌で感じられるのはまさにこれからという段階です。

企業や株価は夏に近い位置にいるけれど、個人の生活実感はまだ春の途中——このズレこそが、先ほど説明した「個人の感覚は遅れる」の現在進行形です。

日銀の利上げで変動金利は上昇局面に入りました。

住宅ローンの繰り上げ返済と投資のどちらを優先すべきかはこちらで整理しています。

→ 繰り上げ返済 vs 投資|変動金利が上がる2026年、どっちを優先すべきか

大事なのは「今が秋か冬か」を正確に当てることではありません。

「今は夏のピークを過ぎた下り坂のどこかにいて、やがて冬を越えて春→夏に向かう」という大きな方向感を持つこと。

それだけで、暴落時の判断はまったく変わります。

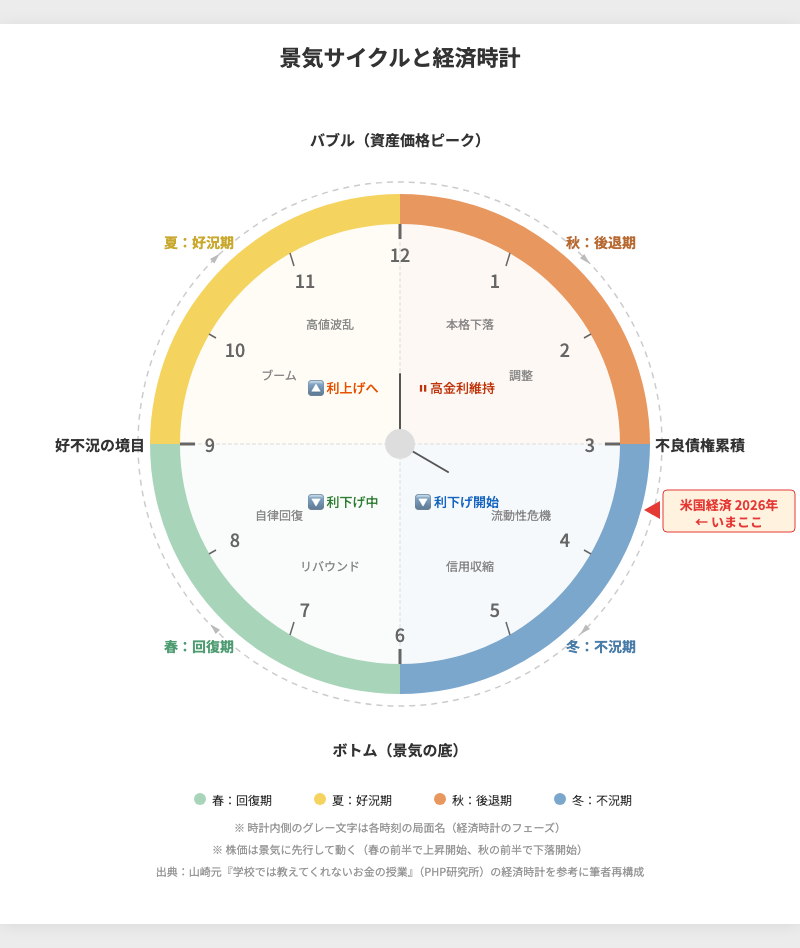

僕が「経済時計」で現在地を読むわけ

ここまで春夏秋冬で景気サイクルを見てきましたが、僕自身はもう少し細かいフレームワークを使って現在地を読んでいます。

きっかけは山崎元さんの著書『学校では教えてくれないお金の授業』(PHP研究所)で紹介されている「山崎式経済時計」です。

もともとトウシルの動画でこの考え方を知り、書籍で全体像を理解しました。

時計の文字盤で読む

経済時計は、春夏秋冬をさらに時計の文字盤に落とし込んだものです。

- 12時 = 資産価格のピーク(バブルの頂点)

- 3時 = 不良債権が積み上がる

- 6時 = ボトム(景気のどん底)

- 9時 = 景気が不況から好況に切り替わる境目

ここまで見てきた春夏秋冬を、さらに12の刻みで読むイメージです。

たとえば「春」は6時〜9時あたり、「夏」は9時〜12時あたりに対応します。

時計を使うと、「春の序盤か終盤か」「秋のどのへんか」をもっと細かく意識できるようになります。

2026年の今、僕は3〜4時あたりだと見ている

先ほど「秋の後半〜冬の入口」と書きましたが、時計で言えば3時〜4時あたりです。

- FRBが利下げを始めた(アクセルを踏み始めた = 冬に向かう準備)

- リーマン級の信用収縮(5時あたり)にはまだ至っていない

- アクセルが効けば、6時(ボトム)を浅く通過して7時(リバウンド)に向かう可能性がある

こういうふうに「時刻」で考えると、「今はサイクルのどこにいて、次にどう動きそうか」がより具体的にイメージできます。

お金の置き場という視点

経済時計には「時間帯ごとに有利な資産」の目安も示されています。

たとえば7〜8時(リバウンド期)は株式が有利、12〜2時(下落期)は現金が有利、という具合です。

ただし、これはマーケット全体の資金がどう動くかという話であって、個人投資家がこれに合わせて資産を移動すべきという意味ではありません。

山崎さん自身も、個人投資家は「現金+株式インデックス」のシンプルな組み合わせで十分と一貫して主張しています。

僕もその考え方に同意しています。

経済時計の「お金の置き場」は、「プロや機関投資家はこう動くのか」「だから株価がこう動くのか」と全体の流れを理解するための知識です。

自分の売買タイミングに使うものではありません。

もっと深く知りたい方へ

経済時計のフレームワーク全体——各時間帯のフェーズ名(リバウンド、自律回復、ブーム、高値波乱、信用収縮など)や具体的な資産配分の考え方——は、山崎元『学校では教えてくれないお金の授業』(PHP研究所)に詳しく書かれています。

春夏秋冬の理解だけでも十分ですが、もっと細かく現在地を読みたい方にはおすすめの一冊です。

※ 下記リンクは成果報酬型広告です。遷移先は楽天市場の公式サイトです。

金利と投資の関係をさらに深掘りしたい方には、堀井正孝『金利を見れば投資はうまくいく』(クロスメディア・パブリッシング)も参考になります。

やりがちな失敗 — サイクルを「予測ツール」にしてしまう

景気サイクルを学ぶと、つい「今は秋だから株を売ろう」「春が来たから買い増そう」と考えたくなります。

これが最もよくある失敗です。

季節の変わり目は、専門家でも読めない

FRBでさえ、判断を間違えることがあります。

2021年のインフレを「一時的なもの」と見誤り、利上げの開始が遅れたのは記憶に新しい話です。

中央銀行のプロでも間違える。

個人投資家が季節の転換点を当て続けるのは、現実的ではありません。

「利上げが始まったから株を売る」の落とし穴

「利上げ=株が下がる」と思って売ると、その後も株が上がり続ける、ということが実際に起きます。

夏の後半では、ブレーキが踏まれ始めても「景気が良いから利上げしている」と市場が前向きに解釈することが多い。

売ったのに上がり続け、買い戻せなくなる。

売買タイミングを狙うと、だいたい裏目に出る

仮に売るタイミングを当てたとしても、次は「いつ買い戻すか」という問題が出てきます。

「もう少し下がってから」と待っているうちに反転し、結局は高値で買い直す。

これを繰り返すと、何もせずに持ち続けた人より成績が悪くなる、というのが多くの研究が示す結論です。

👉 景気サイクルは「次に何が来るか当てる道具」ではない。当てようとした瞬間に、裏目に出る。

タイミング投資がなぜ裏目に出るかは、“下がったら買おう”がブレの始まりである理由で詳しく整理しています。

景気サイクルの本当の使い方 — 握力になる地図

では、景気サイクルは何の役に立つのか。

僕の答えは「握力」です。

暴落でも売らずに済んだ理由

2025年4月、関税ショックで株価が大きく下がりました。

2026年4月にも、中東情勢の緊迫化で急落がありました。

どちらでも、僕は積立を止めませんでした。

売ることも考えませんでした。

(そのときの判断の背景は「最高値で積立を止めてはいけない理由」に書いています。)

暴落のきっかけは、景気サイクルとは直接関係のない突発的な出来事がほとんどです。

地政学リスク、政策変更、パンデミック——季節の外から飛んでくるショックです。

でも、こう考えることができました。

「暴落後に景気サイクルがどう動こうと、積立フェーズで続けるのは合理的だ」と。

仮に今が秋〜冬の入口だとしても、やがて冬の底を越えて春が来る。

そのとき株価は景気に先行して上がり始める。

今の積立は、その春に向けて安く仕込んでいることになる。

「信じている」に「知っている」を足す

「インデックス投資を信じているから持ち続ける」。

それで暴落を乗り越えられるなら、それ自体は何も問題ありません。

ただ、信じる気持ちだけだと、想定外の下げ幅が来たときに「本当に大丈夫なのか」と揺らぐことがあります。

その「揺らぎ」の正体はリスク許容度——自分がどこまでの下落に耐えられるかの見極めです。

そこに「景気サイクルの構造を知っている」が加わると、握力がもう一段上がる。

→ その揺らぎ=リスクを標準偏差という数字で捉え直すとどうなるかはこちらです

地図を持っている人は、道に迷ってもパニックにならない。

「今ここにいるから、次はこっちに向かう」と見当がつくからです。

景気サイクルは、その「地図」です。

👉 景気サイクルは未来を当てるための道具ではない。今どこにいるかを知るための地図だ。

まとめ|金利の動きがわかれば投資判断のノイズが減る

金利と景気の循環は、難しい話ではありません。

「景気が熱ければブレーキ(利上げ)、冷えればアクセル(利下げ)」。

その繰り返しを春夏秋冬で見るだけで、ニュースの意味がつながって見えるようになります。

株価は景気に先行する。

だから景気が冬(不況)のうちに株は上がり始め、景気が夏(好況)のうちに株は頭打ちになる。

この「ズレ」を知っているだけで、暴落時の見え方がまったく変わります。

大事なのは、このサイクルを「予測に使わない」こと。

季節の変わり目は専門家でも読み間違えます。

タイミングを当てようとすると、たいてい裏目に出る。

景気サイクルの本当の価値は、「今どの季節にいるか」を冷静に把握して、暴落で動揺しない「握力」を手に入れることにあります。

予測ではなく、理解。

その理解が、長期投資を続ける力になる。

📚 僕の理解を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先は楽天市場の公式サイトです。

金利の動きが経済全体にどう波及するのか。この記事の「アクセルとブレーキ」の感覚を、さらに実践的なフレームワークで深掘りしたい方に。

▼ 「サイクルはわかった。じゃあ自分は何を持てばいい?」と思った方へ

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。