NISAの非課税枠1,800万円を満額埋めるロードマップが、もはや珍しくありません。

2026年12月にはiDeCo掛金の上限が会社員でも月62,000円まで広がり、攻めの制度はますます強化されています。

一方で物価高は続いており、「毎月の生活費」の絶対額そのものが膨らんでいる家庭は多い。

攻めの制度ばかりが話題になっているが、攻めを続けるには守りの土台が壊れていないことが前提です。

この記事では、生活防衛資金について次の4点を整理します。

- いくら持つべきか(独身/共働き/子あり/片働き/住宅ローン保有者の属性別早見表)

- どこに置くべきか(普通預金/ネット銀行/個人向け国債)

- NISA満額・iDeCo拡大の前にやり直しておくべき守りの再計算

- 防衛資金まわりの「ありがちな失敗3つ」

すでに投資を始めている人にも、これから始める人にも当てはまる、土台の話をします。

生活防衛資金とは何か——「投資に回さない・触らないお金」

生活防衛資金とは、収入が一時的に途絶えても生活を維持するためのお金です。

失業・休職・病気・介護といった「予測できないが、起こり得る」イベントに対して、生活水準を落とさずに乗り切るための原資です。

定義として大事なのは、次の3点を全部満たしていることです。

- すぐ引き出せる(流動性)

- 元本割れしない(安全性)

- 使い道は「生活費の代替」に限定する(用途のラベリング)

このラベリングがないと、「使うつもりはなかったが結局生活費に流れた」「投資信託で代用していたら下落局面で取り崩せなかった」という事故が起きます。

👉 生活防衛資金は「あるかないか」ではなく「触らないと決められているか」で機能する。

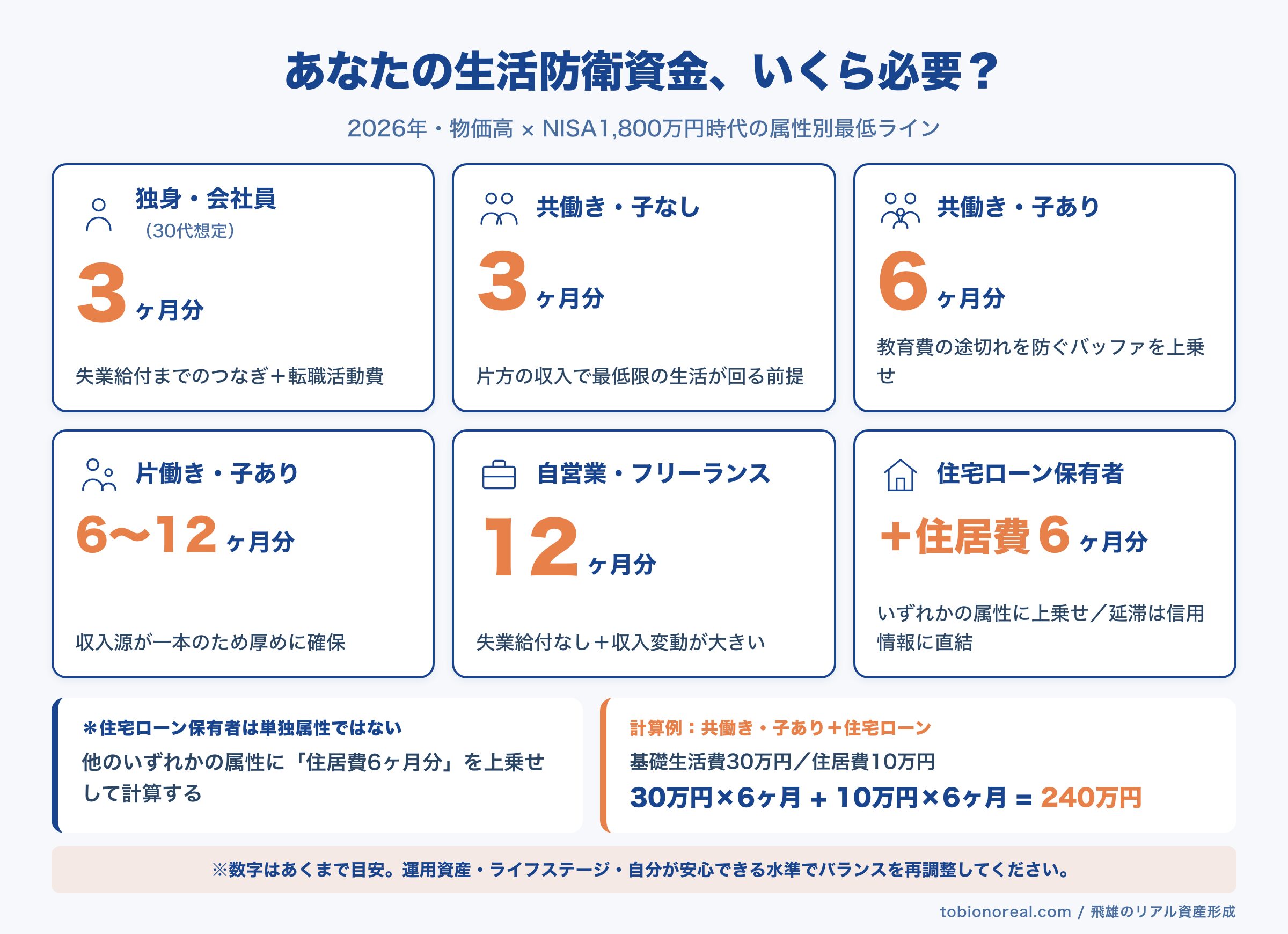

いくら必要か——属性別の最低ライン

「給料の3ヶ月分」「半年分」と言われがちですが、雇用の安定度・家族構成・固定費の重さで必要額は変わります。

2026年時点の現実的な目安は次のとおり。

→ 固定費を軽くすることが生活防衛のしやすさにも直結する理由は、こちらで整理しています

| 属性 | 推奨期間 | 内訳の考え方 |

|---|---|---|

| 独身・会社員(30代想定) | 3ヶ月分 | 失業給付までのつなぎ+転職活動 |

| 共働き・子なし | 3ヶ月分 | 片方の収入で最低限の生活が回る前提 |

| 共働き・子あり | 6ヶ月分 | 教育費の途切れを防ぐバッファを上乗せ |

| 片働き・子あり | 6〜12ヶ月分 | 収入源が一本のため厚めに確保 |

| 住宅ローン保有者 | 上記+住居費6ヶ月分 | ローン延滞は信用情報に直結 |

| 自営業・フリーランス | 12ヶ月分 | 失業給付なし+収入変動が大きい |

ここで言う「生活費」は、家計簿に出てくる基礎生活費(住居費・食費・水光熱費・通信・教育・最低限の交際費)の合計で算出します。趣味や旅行は含めません。

30代の共働き世帯であれば、ベースは3ヶ月分。子どもがいれば6ヶ月分。住宅ローンを抱えていればさらに住居費6ヶ月分を上乗せします。属性ラベルを掛け合わせると、自分の最低ラインがブレなくなります。

例えば、基礎生活費が月30万円・共働き子あり・住居費10万円の住宅ローン保有者の場合は、30万円×6ヶ月+10万円×6ヶ月=240万円が最低ラインになります。「とりあえず100万円」では足りない、ということが具体的に見えてくるはずです。

子どもが大学進学に近づく時期は、学費・仕送りも生活費に組み込んで計算します。逆に子どもが独立すれば、その分必要額は大きく下がる。生活防衛資金は「一度決めたら一生固定」ではなく、ライフステージで再計算するものです。

「サラリーマンでも2年分」という主張を見かけることがありますが、僕は過剰だと考えています。失業給付(雇用保険)の対象である会社員にとっては、6ヶ月から1年分が落ち着くラインです。

過剰な現金は、後述するとおり「投資できたはずの機会」を失わせます。

物価高で増やすか?——まず基礎生活費を測り直す

ここ数年の物価高で「3ヶ月分の額が上がった」と感じている人は多い。

ただし、本気で家計改善に取り組んだ家庭ほど、基礎生活費そのものが下がっており、物価高による上昇分を吸収していることも多いです。

「物価が上がったから防衛資金を増やす」と機械的に判断するのではなく、まず自分の基礎生活費が今いくらかを測り直す。順序はそちらが先です。

どこに置くか——普通預金一択ではない

生活防衛資金は「すぐ引き出せて元本割れしない」が条件です。

だから預け先は次の3層から組み合わせます。

1. メインバンクの普通預金(即時バッファ)

給与振込口座にそのまま残す層。1〜2ヶ月分でいい。

利息はほぼゼロですが、引き出しの早さがメリットです。

2. ネット銀行の目的別口座(中核)

住信SBIネット銀行の「目的別口座」で、用途ラベルを付けて分離できる口座がとても相性がいい。

ラベリングによって「生活費と分離する」効果が得られます。物理的に同じ銀行でも、「生活防衛資金」という名前を付けた口座は心理的に動かしにくい。

→ 共働き夫婦の口座の分け方と「投資に回す仕組み」の作り方はこちらで整理しています

普通預金金利でもメガバンクの100倍以上の差(0.001% vs 0.2%前後)がつく。200万円預けた場合、1年で約4,000円の差になります。

3. 個人向け国債変動10年(長期分の一部)

半年に一度金利が見直され、最低保証0.05%が付きます。1年経過すれば中途換金もでき、元本割れもしない。

1年分以上の防衛資金を持つ家庭は、超過分をここに回しておくと、預金よりわずかに利回りが上がります。

ただ個人向け国債は、自身の脳のリソースを含め管理コストは上がってしまうため、預金だけでも問題ありません。

定期預金やMRF(証券口座の待機資金)は、流動性と利回りのどちらでも中途半端なため、防衛資金の主軸には推奨しません。

👉 「生活防衛資金」というラベルが付いた口座を1つ作ること。それが、攻めと守りを混ぜないための第一歩。

NISA満額・iDeCo拡大の前に、守りを再計算する

2026年は「攻めの制度」にとって追い風が続いています。

- 新NISA:年間360万円・生涯1,800万円という枠を、現実に埋めにいく層が増えた

- iDeCo:2026年12月から会社員の掛金上限が月62,000円に統一され、所得控除のインパクトがさらに大きくなる

これだけ枠が広がると、「使い切らなきゃ損」という心理が働きます。

でも、防衛資金が薄いまま枠を埋めにいくと、暴落と失業が重なったときに含み損のNISA口座を取り崩すしかない。これは長期の資産形成では、リターンを大きく毀損します。

逆に、運用資産が大きく積み上がってきた段階では、防衛資金の役割がもう一段増えます。下落局面で「売らずに持ち続ける」ためのメンタルバッファとして、いくらあれば自分は不安なく積立を続けられるか——この「安心できる水準」は、属性別早見表の月数とは別の、もう一つの判断軸です。

属性ラベルでベース額を出した上で、自分のリスク許容度に合わせて上下に調整する。それが現実的な落とし所になります。

守りの再計算と並行して、攻めの効率も棚卸ししたいところです。個人年金保険を予定利率1%で抱えているなら、解約してNISAに振り替える選択肢も天秤にかけてみてください。

→ 「個人年金保険はいらない|iDeCo+NISAで作る「自分専用年金」の数学」

NISA/iDeCoを始める前にやることは1つ

NISAやiDeCoを始める前、あるいは入金額を引き上げる前に、次の順番を踏みます。

- 直近3ヶ月の基礎生活費を出す(家計簿アプリでもExcelでもよい)

- 自分の属性ラベル(独身/共働き/子あり/住宅ローン)を確認する

- 早見表の月数を掛けて必要額を出す

- 不足していれば、先に防衛資金を貯める

- 充足していれば、超過分を投資に振り向ける

順序が逆になっている人を、家計・入金力カテゴリの相談ではよく見かけます。「NISAが先、防衛資金は後」では、長期投資の前提が崩れる。

投資全体の優先順位を5ステップで整理しています。

→ 「投資は『順番』で9割決まる|初心者が最初にやるべき5つの思考」

ありがちな失敗3つ

防衛資金まわりでよく見る失敗を3つ挙げます。「結局どうするべきか」

失敗1:現金を厚く持ちすぎている

「不安だから2年分持っている」「ボーナスがそのまま普通預金で積み上がっている」というケース。

気持ちはわかります。ただ、これは投資機会の喪失でもある。

属性別早見表の上限(自営業以外なら12ヶ月)を超える分は、超過分として投資に回すか、個人向け国債に振り向けるのが合理的です。

我が家でも、僕名義の口座は整理が進んでいますが、妻名義のカード引き落とし口座が複数残っており、合計で100万円ほど「余分な現金」が眠っています。引き落とし口座を1つに集約して地銀口座を解約すれば、投資に回せる現金が出てくる。守りの口座は1つで足ります。

失敗2:投資信託で「代用」している

「全世界株式インデックスは長期で見れば必ず上がる。だから防衛資金もここに置いておけばいい」という主張。

理屈としては理解できますが、防衛資金が必要になるタイミング(失業・病気・暴落)は、株価が下落している局面と重なりやすい。

含み損のままインデックスファンドを取り崩すと、回復局面の上昇を取り逃がす。これが最悪の形です。

防衛資金は「安全性・流動性・用途ラベル」の3点を満たすところに置く。投資信託はこの条件を満たしません。

失敗3:民間保険で「代用」している

学資保険・終身保険・収入保障保険を「いざという時のお金」として位置づけているケース。

保険は流動性がない(中途解約は元本割れ)。用途も限定される(例えば学資保険は満期後しか使えない)。

防衛資金の代わりにはならない。

僕自身、長女のために学資保険に15年・165万円払い込んだ過去があります。当時は「強制積立で安心」だと思っていましたが、流動性がない時点で防衛資金とは別物でした。

学資保険とこどもNISAを同じ165万円で比較した結果はこちらで整理しています。

→ 「学資保険 vs こどもNISA|同じ165万円で448万円の差が出た理由」

守りを固めた後の「攻めの月次入金力」は「『月3万円』で間に合う?最終目標額から逆算する自分の歩幅」で逆算できます。

まとめ:生活防衛資金は「攻めの制度を活かす」ための土台

生活防衛資金の設計は、3ステップで終わります。

- 直近3ヶ月の基礎生活費を出す

- 自分の属性ラベルを確認する

- 早見表の月数を掛け、不足分を埋める

この土台ができて初めて、NISAの1,800万円枠やiDeCoの月62,000円枠が活きる。

逆に言えば、これがないままNISAを満額にしても、暴落と失業が重なれば含み損で取り崩すリスクが残ります。

我が家では、住信SBIネット銀行の目的別口座に「生活防衛資金」というラベルで夫婦合算350万円を分離し、メインバンクの100万円バッファと組み合わせて、僕の収入が止まっても1年は持つ設計にしています。長女が大学を卒業したら、学費・仕送り分を引いて再計算する予定です。

金額は属性とライフステージで変わるべきで、一生涯固定ではない。そして最終的には、属性早見表の月数を出発点に、自分が下落相場でも積立を続けられる「安心できる水準」へ寄せて調整する——これが現実的な決め方です。

NISAやiDeCoを始める前、入金額を引き上げる前に、まず防衛資金を1度測り直してほしい。

▼ 取り崩し局面の「順序リスク」を深掘りしたい方へ

▼ NISA満額化と現金不足の境界線が気になる方へ

▼ 高額療養費制度を踏まえた医療費バッファを考えたい方へ

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。