S&P500は7,400台、NASDAQ100は29,600台、世界全体に投資するACWIに連動するETFも史上最高値圏。

主要指数が軒並み史上最高値を更新しているこの相場で、こんな感覚を持っている人は多いと思います。

「ここまで上がったら、次はもう暴落が来るんじゃないか」

「今から買うのは、高値掴みになりそうで怖い」

「いったん積立を止めて、下がるのを待った方がいいのでは」

この感覚は、自然なものです。むしろ、感じない方が少数派です。

でも、データを見ると判断軸は静かに反転します。

👉 最高値は、積立を止める理由にはなりません。怖がらずに、淡々と積立を続けていい場面です。

この記事では、「ここまで上がったから怖い」という感覚の正体を行動経済学で分解した上で、J.P.Morganのデータが何を示しているのかを整理します。

最後に、僕自身がこの相場で何を見て、何を見ていないのかをお伝えします。

「ここまで上がったから、次は下がる」と感じる正体

冒頭の感覚をもう一度、正確に言い直します。

「ここまで上がったから、次は下がる」── これは、相場を見ているようで、実はコイン投げと同じ思考の罠にはまっています。

コインを10回投げて、10回連続で表が出たとします。次の11回目、裏が出る確率はどれくらいだと思うでしょうか。

直感では「そろそろ裏が出るはず」と感じます。でも、確率は50%のままです。コインに記憶はないからです。

これは「ギャンブラーの誤謬」と呼ばれる典型的な認知バイアスです。

株式市場も同じです。

「最高値が続いた」という事実は、「次に暴落が来やすくなる」という事実とは無関係です。

ただし景気サイクルという大きな波は存在し、株価がそれに先行する構造がわかると見え方が変わります

同じことが逆方向にも言えて、「最高値が続いた」という事実は「このままどんどん上がっていく」という事実とも無関係です。

市場に記憶はない── これはランダムウォーク理論と呼ばれる、現代の投資理論の前提でもあります。

それなのに、なぜ僕たちは「最高値=暴落の前兆」と感じてしまうのか。

理由は、直近の暴落の記憶が鮮明だからです。

リーマンショックもコロナショックも、最高値を更新した直後ではなく、長い上昇のあとに起きました。

だから「長く上がったあとには暴落が来る」という物語が、頭の中にできあがっています。

これは行動経済学で「利用可能性ヒューリスティック」と呼ばれます。思い出しやすい記憶が、確率の判断を歪めるという話です。

つまり、問題は最高値ではありません。「最高値=暴落の前兆」という思い込みです。

ここを自覚するだけで、相場の見え方が大きく変わります。

J.P.Morganの答え:最高値で買っても、長期成績は劣らない

ここで、感覚の話をいったん横に置いて、データを見ます。

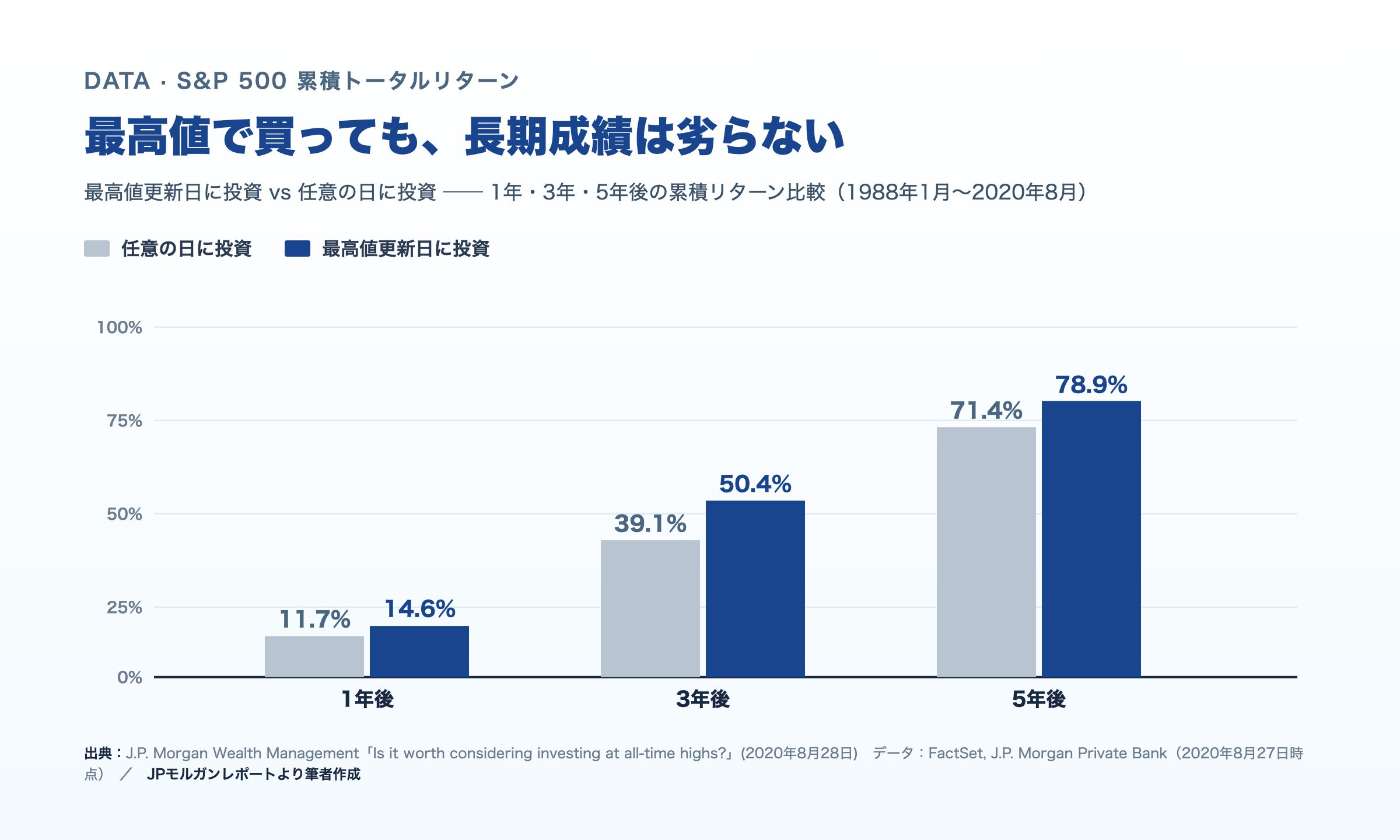

J.P.Morgan Wealth Managementが1988年から2020年8月までのS&P500を集計した、面白い比較があります。

「S&P500が史上最高値を更新した日に投資を始めた場合」と、「それ以外の任意の日(ランダム日)に投資を始めた場合」の累積トータルリターンを比べたものです。

直感的には、最高値で買った方がリターンが悪そうです。でも、結果は逆です。

| 投資後の経過 | 最高値更新日に投資 | 任意の日に投資 |

|---|---|---|

| 1年後 | +14.6% | +11.7% |

| 3年後 | +50.4% | +39.1% |

| 5年後 | +78.9% | +71.4% |

出典:J.P. Morgan Wealth Management “Is it worth considering investing at all-time highs?” (Aug 28, 2020)(データ:FactSet, J.P. Morgan Private Bank, 2020年8月27日時点)

ソース・期間・計算方法によって数字は多少前後します。ただ、長期で見れば最高値日に買っても任意の日に買っても成績は劣らない、むしろ若干良いというデータが多い── 違いはこの程度のレベルで、「最高値で買うと損をする」という感覚は、データの裏付けがないということです。

なぜか。

理由はシンプルで、S&P500が長期では右肩上がりだからです。最高値ということは「直近の上昇トレンドに乗っている」状態であり、トレンドはしばしばトレンドのまま続きます。

「長期では右肩上がり」がなぜ前提として置けるのかは、株式リターンの源泉から整理しています。

→ 株式のリターンはどこから来るのか?──「平均リターン」という前提を理解しないと投資は語れない

さらに踏み込んだ事実があります。

J.P.Morgan Asset Managementのレポートによれば、1950年以降にS&P500が出した最高値のうち、約3分の1は「マーケットフロア」になっています。

マーケットフロアとは、その後、投資家が二度とその水準では買えなかった底値のことです(英語原文では “levels from which investors never get a second bite of the apple”)。

そして、1950年以降の取引日のうち、約7%が史上最高値の更新日です。最高値は、特別な日ではなく、長期投資家にとってはむしろ通過点です。

出典:J.P. Morgan Asset Management “U.S. Equities: How to invest in a market near all-time highs?”

ここで、もう少しデータを足しておきます。

ジェレミー・シーゲル『株式投資の未来』の200年チャートでは、米国株式は20年単位で見ればほぼ常に右肩上がりです。

チャールズ・エリス『敗者のゲーム』には、過去のデータで「S&P500を15年以上保有した期間で、リターンがマイナスになった切り取り期間は一度も存在しない」というデータが出てきます。

これら3つを並べると、見えてくるものがあります。

👉 最高値で積立を止めると、過去のデータが示してきた「最高値で買っても長期では遜色ない」という結論を、自分から手放すことになります。

それでも頭から「最高値→暴落」が離れない3つの理由

データを見ても、感覚はすぐには切り替わりません。それも自然なことです。

なぜ僕たちは「最高値で買うのは怖い」と感じ続けるのか。理由は3つあります。

① 損失回避バイアス

ダニエル・カーネマンらの研究で知られている話です。

人間は、同じ金額の利益と損失を比べたとき、損失の痛みを2倍以上強く感じると言われています。

最高値で買って下がる「損失」の痛みは、最高値で買わずに上がる「機会損失」の痛みよりも、感覚的にずっと強い。

だから、買わない方を選びたくなります。

でも、長期インデックス投資家にとって本当のリスクは、機会損失の方です。

→ 「本当のリスク」を振れ幅=標準偏差から捉え直す考え方はこちらで整理しています

② 後悔回避

買って下がると「自分の判断ミス」と感じます。一方、買わずに上がっても「相場のせい」で済みます。

つまり、「買わない方が、後悔の責任を相場に押し付けやすい」のです。これも、買わない方向にバイアスがかかる理由です。

③ 利用可能性ヒューリスティック

H2-1で触れた話の、もう一段深い側面です。

リーマンショック・コロナショックは、新聞・テレビ・SNSで何度も繰り返し語られます。

一方、「最高値のあとも淡々と上昇が続いた期間」のニュースはほとんどありません。

結果として、「最高値のあとに暴落が来る」物語ばかりが頭の中に残ります。

実際には、最高値のあとに暴落しなかった期間の方がずっと多いのに、です。

この3つを並べると、ひとつの結論が見えてきます。

僕たちの脳は、最高値で買わない方が「合理的に感じやすい」ようにできています。

だから、データを知っただけでは行動は変わりません。「自分はこのバイアスに引っ張られている」と自覚することが、最初の一歩です。

これが本当のリスクです。

最高値そのものではなく、自分の脳のバイアスが、淡々と続けるはずだった行動を止めにくること。

僕の「積立」は時間分散ではない。毎月の一括投資である

ここから、この記事で一番伝えたい話に入ります。

「最高値で積立を止めない方がいい」と書くと、必ずこの反論が来ます。

「でも、ドルコスト平均法(時間分散)は気休めだという人もいるよね?」

「だったら、最高値で買うより、下がるのを待った方がいいのでは?」

この混乱は、「ドルコスト平均法(DCA:Dollar Cost Averaging)」という言葉が、人によって違う意味で使われていることから生まれます。以下、DCAと略します。

ドルコスト平均法の3つの立場と定義のズレについてはこちらで整理しています

僕の整理では、DCAという言葉は、3通りに使われています。

- A:時間分散だけをDCAと呼ぶ人

「DCAは、まとまった資金を意図的に分割して投入する手法だ」と当たり前のように使う。毎月の積立はDCAとは別物として扱う。 - B:時間分散も毎月積立も含めて広くDCAと呼ぶ人

「定期的に同額を投資すること=DCA」と広義に使う。教科書的な定義。 - C:あえて「毎月積立はDCAではない」と明示する人

言葉の範囲はAと同じだが、Bと混同されないように、わざわざ否定形で区別を強調する語り方。

言葉だけ見ると、AとCは同じ範囲を指しています。違いは、Bと区別する意識を乗せているかどうかです。

僕自身は、言葉としてはBの立場です。毎月積立も「広い意味でDCA」と呼ぶことに違和感はありません。

積立期間の購入単価が平均化されるという計算上の効果は、時間分散でも毎月積立でも同じだからです。

でも、本質を読者に伝える場面では、あえてCの立場を採ります。理由はこのあと書きます。

「時間分散は気休め」という主張は、Aの定義のDCA、つまり「まとまった資金を意図的に分割して投入する行為」に向けられています。

数学的にも、過去の実証研究でも、まとまった資金は分割するより一括投入した方が、長期の期待リターンは高いと結論されています。

市場は長期では右肩上がりなので、待っている間の機会損失の方が大きいからです。

「時間分散は気休め」という主張の根拠を、データと数式の両面から整理しています。

→ 「時間の分散」はただの気休め?合理的な投資家が一括投資を好む、これだけの理由

では、僕がやっている毎月の積立は、この批判の対象になるのでしょうか。

なりません。

毎月の積立は、意図的に分割した時間分散ではないからです。

毎月の収入から発生する余剰資金は、毎月発生するものです。

先月発生した分は、先月のうちに即時投入しています。今月発生した分は、今月のうちに即時投入します。

つまり、僕がやっているのは、毎月の収入というスケジュールに合わせた、毎月の一括投資です。

これがCの立場をあえて採る理由です。「毎月の積立はDCA(時間分散)ではない、毎月の一括投資だ」と言い切らないと、「じゃあ最高値の今は積立を止めて、待ってから一括した方がいいのか?」という誤読が生まれてしまうからです。

ここまでの話を、もう一度ひとつにまとめます。

👉 最高値で毎月の積立を止めることは、毎月の収入に対して合理的に積み上げてきた一括投資の判断を、自分から放棄する行為です。

長期インデックス投資家がやることは、最高値でも暴落でも変わらない

ここまで読んできた方は、もう気づいているかもしれません。

このブログでは過去に、似た構造の記事を何本か書いています。

- 下落のとき → 順序リスクを正しく理解すれば、積立は止めない

- 為替が動いたとき → 20年スパンでは株価上昇に飲み込まれるので、積立は止めない

- 「下がったら買おう」と思ったとき → タイミング読みの再導入なので、やらない

▼ 下落のときの順序リスクが気になる方へ

▼ 為替が動いたときに積立を止めたくなる方へ

▼ 「下がったら買おう」と考えたことがある方へ

そして今回の最高値の局面でも、結論は同じです。

やることは、変わりません。

長期インデックス投資家の行動原則は1本だけです。

価格ではなく、期待値で動く。

価格で動く投資家は、最高値で止め、暴落で止め、為替で止め、結局いつも何かを理由に止めています。

→ 実際に2026年3〜4月の暴落局面で投資家がどう動いたか、資金フローのデータで確認できます

→ 「最高値で売りたくなる」のも、同じ脳のクセ──利益確定の心理

期待値で動く投資家は、最高値でも暴落でも為替変動でも、淡々と同じ行動を続けます。

行動原則が1本しかないことは、長期投資家にとって最強の武器です。判断する余地がないからです。判断しないから、感情に振り回されません。

最高値という事実は、行動原則を変える材料にはまったくなりません。

僕自身の今|最高値の相場で、何を見て、何を見ていないか

最後に、僕自身の話を少し書きます。

正直に言うと、僕は今の最高値で不安になっていません。少数派の感覚だという自覚はありますが、僕の不安は、いつも逆方向にあります。

機会損失の方が、僕にとってはずっと不安です。

今この最高値の相場についてどう感じているかを正直に書くと、こうなります。

「まだまだ入金フェーズだから、そんなに上がらなくてもいいんだけどな」

これは「上がってほしくない」という意味ではありません。

ゴール地点の基準価額が同じなら、入金フェーズ中は安く買えた方が口数が増えるので、最終的な資産は大きくなるからです。

ただ、僕も最初からこう感じていたわけではありません。

資産形成の序盤は、上がれば嬉しくて、下がれば不安になる、ごく普通の感覚でした。データと長期視点に触れていく中で、感覚が少しずつ書き換わっていった、というのが正直なところです。

僕が今の相場で見ているものは、3つだけです。

- 自分のゴール地点(時期と必要金額)

- 自分の入金力(毎月いくら積み上げられるか)

- 自分の生活(無理せず継続できているか)

逆に、見ていないものもはっきりしています。

- 指数の絶対値(7,400だろうが8,000だろうが、行動は変わらない)

- 短期の予想記事(「あと半年で暴落」系の記事は読みません)

- 他の投資家のSNS(「今が天井」「今が買い場」は両方ノイズです)

家族への説明についても、基本はデータで通してきました。

シーゲルの200年チャートと、『敗者のゲーム』にある「15年以上保有した期間でマイナスになった切り取り期間は一度もない」というデータをベースに、僕たちのゴールがまだまだ先であることを、それとなく会話で伝えてきています。

これから「最高値だから怖い」という話題になったら、今回のJ.P.Morganのデータも加えるつもりです。

まとめ|最高値は、止める理由にはならない

長くなったので、最後に短くまとめます。

- 「ここまで上がったから、次は下がる」はギャンブラーの誤謬。市場に記憶はない(ランダムウォーク仮説)

- J.P.Morganの1988年〜2020年データでは、最高値日に買った成績はランダム日と遜色なく、むしろやや良いという結果(1年後 14.6% vs 11.7%/3年後 50.4% vs 39.1%/5年後 78.9% vs 71.4%)

- ソース・期間によって数字は前後するが、「最高値で買うと損をする」という感覚にデータの裏付けはない

- 1950年以降の最高値の約3分の1は「マーケットフロア」となり、投資家が二度と買えない水準になっています

- 最高値で買いたくない感覚の正体は、損失回避・後悔回避・利用可能性ヒューリスティックです

- 「ドルコスト平均法は気休め」という主張は、まとまった資金の意図的な時間分散に向けられた批判であって、毎月の収入から即時投入する積立には当てはまりません

- 長期インデックス投資家の行動原則は1本だけ。価格ではなく、期待値で動く

👉 最高値は、積立を止める理由にはなりません。怖がらずに、淡々と続けていい場面です。

最高値が続いて不安になっている方は、今夜だけでも、自分のゴール地点と入金力に意識を戻してみてください。

指数の絶対値ではなく、自分のゴールと自分の入金力に。それだけで、最高値という相場の見え方は大きく変わります。

次の一歩を踏み出すなら【PR】

「最高値が怖くて積立を始められなかった」という人へ。心理的なハードルを越えるなら、まず口座を1つ持っておくのが早いです。僕も使っている楽天証券は、楽天ポイントで投信が買えるので「少額で慣らす」のにも最適です。

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

NISAの口座開設を検討している方へ。楽天ポイントが貯まる・使える楽天経済圏との相性が強みです。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

📚 僕の理解を支えた1冊

200年チャートと「稲妻が輝く瞬間」。インデックス投資家が全員知っている、最高値で止まることの代償を教えてくれる名著です。僕自身、最高値の相場で握力を保てているのは、この本で繰り返し読んだ「市場に居続けることの価値」が原点になっています。

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。