個人年金保険を「老後の備え」として勧められたら、まず予定利率と機会費用を計算してほしい。結論は、ほとんどのケースで「不要」です。

僕自身は個人年金保険を契約したことがありません。ただ、もし当時の自分が銀行や保険ショップでしっかり勧誘されていたら、深く理解しないまま入っていた可能性は十分にあります。「無駄だ」と判断していたのではなく、ただ興味がなかっただけ。気づけば加入していた──というのが、この保険の一番怖いところです。

新NISAとiDeCoが整った今、老後資金を作る手段として個人年金保険を選ぶ合理的な理由はほぼ消えました。本記事は、その理由を「営業トークの翻訳」と「数学」の両側から検証します。

iDeCoの節税メリットを具体的な数字で確認したい方は、こちらのシミュレーターをどうぞ。 → iDeCoの節税効果シミュレーター

結論を先に言います。月1.5万円を35年積み立てた時、個人年金保険とインデックス投資では受取総額に約900万円の差が出ます。そして「個人年金保険料控除」の節税効果は、同じ拠出額で比べたiDeCoの所得控除に5倍差で完敗します。

結論、個人年金保険は「ほぼ不要」

最初に立場を明確にします。

個人年金保険は、現在の制度設計と金利環境の下では、ほとんどの会社員にとって不要な金融商品です。

理由は3つ。

- 予定利率1%前後では、インフレを引いた後の実質リターンがほぼゼロ〜マイナス。「保険」と名乗っているだけで、中身は超低利回りの強制積立です

- 「個人年金保険料控除」の節税効果は、同じ金額をiDeCoに拠出した時の所得控除に5倍差で完敗する。同じ「老後資金×税制優遇」の土俵で、まず勝てません

- 老後資金は「掛け捨て保険+運用」で分離するのが現代の正解。これは僕がこのブログで一貫して書いてきた論点で、学資保険でもまったく同じ構造です

👉 老後資金は、保険ではなく「制度+運用」で作る。これが2026年時点の標準解です。

ここから先は、なぜそう言い切れるのかを順番に検証していきます。

保険営業は、こんな言い方で不安と"メリット風のもの"を売ってくる

個人年金保険を勧められたことがある人は、次のセリフのどれかに覚えがあるはずです。

僕は契約まで踏み込んだ経験はありませんが、変額保険には2008年に月7万円も突っ込んだ経験があります。当時の自分が個人年金保険を勧められていたら、同じように理解せず加入していたと思います。だからこそ、営業トークの「翻訳」を最初に置きます。

→ 保険という「聖域」にメスを入れた日|月7万円を奪い続けた「お守り」の正体

営業トーク「翻訳」一覧

| 営業はこう言う | 翻訳すると |

|---|---|

| 「公的年金だけじゃ足りないですよね?」 | 足りないのは事実。ただし埋める手段がこの商品である必然性はゼロ |

| 「個人年金保険料控除でお得です」 | 控除4万円の節税効果は年1万円少々。iDeCoなら同じ拠出感覚で年8万円以上 |

| 「銀行に預けてても増えませんよ」 | 比較対象が銀行預金の時点で論点ずらし。比較すべきはiDeCo・NISA |

| 「強制的に積み立てられるのがメリットです」 | iDeCoは60歳まで引き出せない。"強制力"ならiDeCoの方が上 |

| 「死亡時にも保障が付いています」 | 死亡保障が必要なら掛け捨ての収入保障保険のほうが10倍安い |

| 「外貨建てなら予定利率3%超ですよ」 | 為替リスクと手数料をあなたに転嫁する設計。利率の高さは"見せ球" |

実際にありがちな会話の流れ

ある日、銀行の窓口でこう言われたとします。

飛雄さん、年金不安って言われますよね。実は今、お客さまにすごく好評な商品がありまして……月1.5万円なら無理なく続けられて、所得税の控除も使えますし、銀行に預けっぱなしよりずっと有利なんですよ。

ここでうなずいてしまう人と、踏みとどまれる人を分けるのは「知識量」ではありません。比較対象を即座に置けるかどうかです。

- 銀行預金と比べられたら → iDeCo・NISAを比較軸に引き戻す

- 「節税」と言われたら → iDeCoの所得控除を即出しする

- 「強制力」と言われたら → iDeCoの引き出し不可ルールを思い出す

- 「保障付き」と言われたら → 必要な保障額と掛け捨て保険を別計算する

このブログを読んでくれている同世代の会社員にとっては、これは「知識」ではなくほぼ反射神経の話です。今のうちに反射神経を作っておけば、勤め先の福利厚生案内であろうと、雑談まじりの勧誘であろうと、迷子にならずに済みます。

個人年金保険の基本構造を3分で

ここから3分だけ、商品の構造を整理します。すでに知っている方は読み飛ばしてください。

3つの型

個人年金保険は、運用方法で大きく3つに分かれます。

| 型 | 中身 | 予定利率の現実水準 |

|---|---|---|

| 定額型 | 保険会社が約束した利率で運用 | 年0.5〜1.0%前後 |

| 変額型 | 投資信託で運用(自己責任) | 表示利率なし。実質コスト2〜3%を運用利益から差し引かれる |

| 外貨建て型 | 米ドル・豪ドル建て | 表示利率3〜5%だが為替差損とコストで実質1〜2%相当 |

「予定利率」とは、保険会社が契約者の積立金を運用すると約束した最低保証利率のことです。定額型なら年0.5〜1.0%、変額型に至っては保証なし──これが2026年時点の実態です。

「個人年金保険料控除」が使えるのは条件付き

「個人年金保険料控除(税制適格特約付き)」を使うには、4つの条件をすべて満たす必要があります。

- 保険料払込期間が 10年以上

- 年金受取開始年齢が 60歳以上

- 年金受取期間が 10年以上(または終身)

- 受取人が本人または配偶者

この特約が付いていない商品(変額個人年金の大半・外貨建ての一部)は、「一般生命保険料控除」の枠に入るため、控除メリットはさらに小さくなります。「節税」と言われて契約したら税制適格じゃなかった、というケースは普通にあります。

受取時の課税

年金として受け取れば雑所得(公的年金等控除の対象外)、一時金で受け取れば一時所得として課税されます。「払う時に控除が効いて、受け取る時にも課税される」──この往復で最終的な節税効果は思ったほど大きくならない、という点は地味だけど重要です。

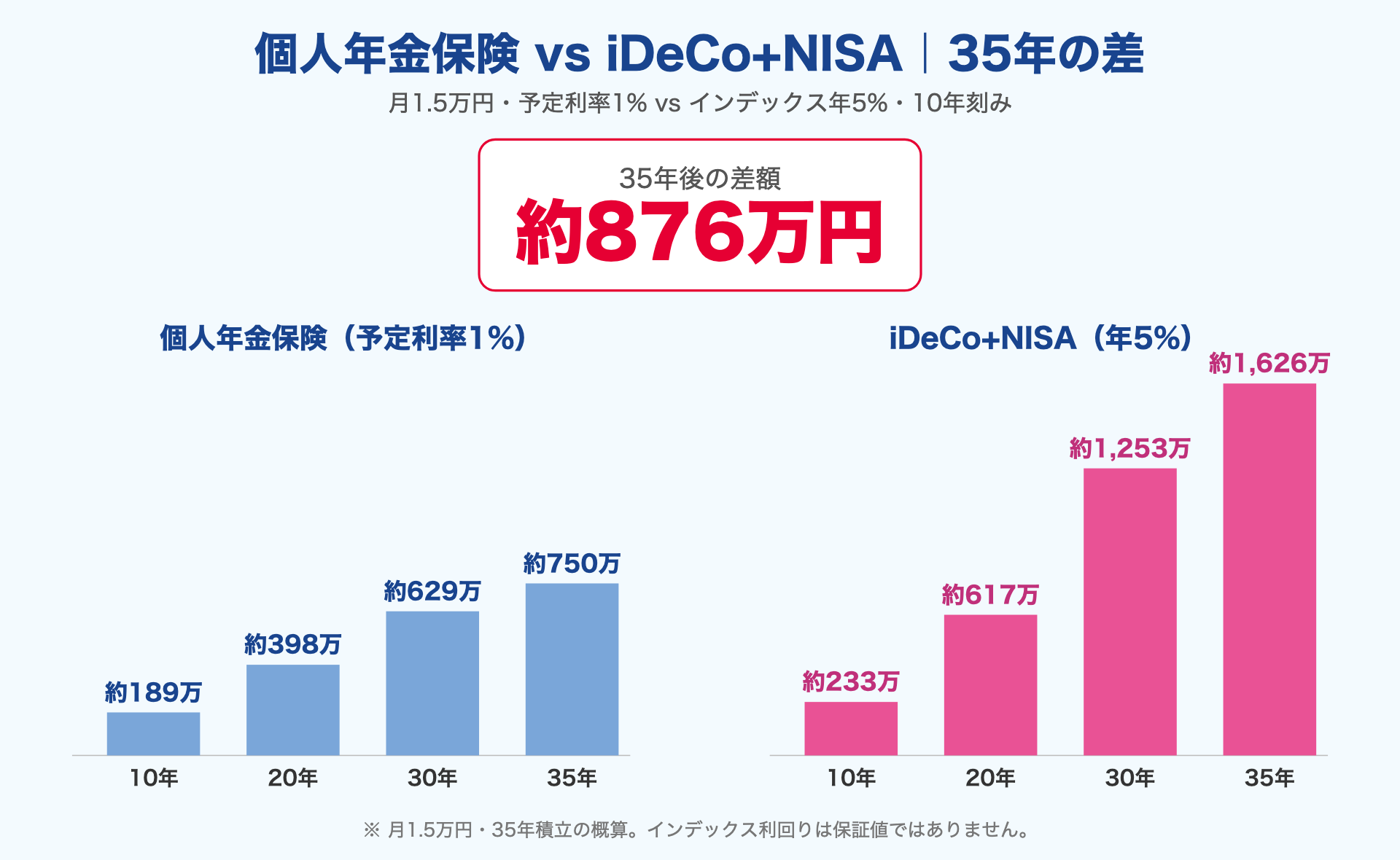

35年積立で見る、予定利率1%の実態

ここからが本題です。

「月1.5万円を35年間、25歳から60歳まで積み立てる」というモデルケースで、個人年金保険(予定利率1%)とインデックス投資(年5%想定)の差を計算します。

シミュレーション結果

| 項目 | 個人年金保険(予定利率1%) | インデックス投資(年5%) |

|---|---|---|

| 月額拠出 | 15,000円 | 15,000円 |

| 期間 | 35年 | 35年 |

| 元本 | 630万円 | 630万円 |

| 35年後の評価額 | 約750万円 | 約1,626万円 |

| 元本に対する増加 | +120万円 | +996万円 |

差額は 約876万円。

ひとつ補足しておくと、「予定利率1%」は表示上の利率で、実際には保険会社の運営経費や付加保険料が差し引かれるため、契約者が手にする実質的な還元利率はもう少し下がります。一方、インデックス投資の「年5%」は過去のグローバル株式リターンの中庸値で、こちらも保証された数字ではありません。

それでも、両者の差は短期の値動きで埋まる類のものではなく、構造的な利回り差です。年1%と年5%、そこから35年。複利の差はこれだけ大きくなります。

「複利の差」を視覚化する

年1%と年5%の差を、「10年ごとの評価額」で並べると次のようになります。

| 経過年数 | 個人年金(1%) | インデックス(5%) |

|---|---|---|

| 10年 | 約189万円 | 約233万円 |

| 20年 | 約398万円 | 約617万円 |

| 30年 | 約629万円 | 約1,253万円 |

| 35年 | 約750万円 | 約1,626万円 |

10年目では差は数十万円。ところが20年・30年と経つにつれ、差が指数関数的に開いていきます。

👉 個人年金保険を「老後の備え」と呼ぶのは、複利が一番効くべき30年・35年という土俵で、その複利をほぼ封印するということです。

「でも、インデックス投資には元本割れリスクがあるじゃないか」という反論はあるでしょう。たしかに市場の短期変動は予測できませんし、暴落局面では元本を割り込む年もあります。

しかし、個人年金保険のほうは事情が違います。インフレ率が予定利率1%を上回るのは確実視されているので、購買力ベースで見れば、短期どころか中長期での"実質的な元本割れ"はほぼ確定しているのです。

「リスクを取らないために」と思って選んだ商品が、実は「ゆっくり確実に目減りする商品」だった──これが個人年金保険の構造です。多少のボラティリティに耐えるなら、NISAのほうが100倍まし、というのが僕の率直な評価です。

「個人年金保険料控除」vs iDeCo所得控除の数学

「でも控除があるじゃないですか」──これが営業現場で一番多用されるカードです。実際に数字を並べてみます。

控除額の上限

| 制度 | 所得税の控除額上限 | 住民税の控除額上限 |

|---|---|---|

| 個人年金保険料控除(税制適格) | 4万円 | 2.8万円 |

| iDeCo(小規模企業共済等掛金控除) | 拠出額の全額 | 拠出額の全額 |

ここがそもそもの非対称です。個人年金保険料控除は控除額に上限があるのに対し、iDeCoは拠出した全額が控除対象になります。

節税効果の比較(所得税率20%・住民税率10%想定)

「所得税率20%」というのは、課税所得が330万円〜694万円のレンジに該当する人のことで、年収ベースならおおむね500万円〜900万円の会社員が対象になります。多くの読者が当てはまる帯だと思うので、これをベースケースとします。

ここで、両者の節税効果を同じ拠出額(月15,000円)で揃えて比較してみます。同じ金額を「個人年金保険に払う」のと「iDeCoで拠出する」のとでどちらが節税効果が大きいか、というシンプルな問いです。

- 個人年金保険料控除をフル活用(年18万円拠出のうち控除対象は所得税4万円・住民税2.8万円が上限):所得税分 40,000円 × 20% = 8,000円 / 住民税分 28,000円 × 10% = 2,800円 / 合計:年10,800円

- iDeCoで月15,000円(年18万円)を拠出(全額が小規模企業共済等掛金控除の対象):所得税分 180,000円 × 20% = 36,000円 / 住民税分 180,000円 × 10% = 18,000円 / 合計:年54,000円

節税効果の倍率は5倍。

しかも、所得税率が上がる人ほど差は開きます。所得税率23%(年収900万〜1,200万円帯)なら倍率はさらに大きく、33%帯ならiDeCo側の節税効果が一気に跳ね上がります。所得税率が高い人ほど、個人年金保険を選ぶ機会損失は大きいということです。

→ iDeCoの節税効果が月額別・税率別で具体的にいくらになるかはこちらで検証しています

加えて、仮にiDeCoの掛金上限が月62,000円に引き上げられた2026年12月以降を想定すれば、節税枠の絶対値も拡大します(iDeCo掛金上限改正の詳細はまた別記事で扱います)。

なお、勤め先がマッチング拠出を導入している場合、iDeCo併用とどちらを選ぶかでさらに節税効率が変わります。

→ マッチング拠出とiDeCo、結局どちらが有利かを比較した記事はこちら

「両方やればいい」は成立しない

「だったらiDeCoも個人年金保険も両方やればいいんじゃない?」と思った方へ。

数学的にはその通り。ですが、月の拠出余力には限りがあります。同じ月1.5万円の手元資金を控除効果5倍・期待利回りも数倍の選択肢に回せる時に、わざわざ低利回り+低節税の側に流す合理的な理由は見当たりません。

👉 「控除があるからお得」という説明を聞いたら、必ず「で、iDeCoの控除と比べて何倍ですか?」と切り返してください。

老後資金は「掛け捨て保険+運用」で分離する

ここまでで、個人年金保険の数学的不利は明らかになりました。では、何でリプレースすればいいのか。

答えはシンプルです。「死亡保障」と「老後資金」を別の商品で分離する。

これは、学資保険記事で書いた論理とまったく同じ構造です。学資保険が「子の教育資金準備+親の死亡保障」をパッケージで売っているように、個人年金保険も多くの場合「老後資金準備+わずかな死亡保障」をパッケージで売っています。両者を分離して、それぞれを専用商品で最適化したほうが、ほとんど常に有利になります。

終身保険もこの「パッケージの罠」の典型例です。終身保険にまつわる誤解を整理しています

→ 学資保険と新NISAで165万円・448万円の差がついた構造はこちらで詳しく扱っています

分離後の設計

| 目的 | 専用商品 | 期待コスト・期待リターン |

|---|---|---|

| 万一の死亡保障 | 収入保障保険(掛け捨て) | 月1,000〜3,000円程度(年齢・健康・必要保障額による) |

| 老後資金 | iDeCo+新NISA | 年率3〜5%想定・税制優遇あり |

僕自身、変額保険から脱出した後はこの分離設計で運用しています。詳細は変額保険体験談シリーズで書いていますが、結論は「分離した瞬間に、毎月のキャッシュフローと将来の期待値が同時に改善する」でした。

iDeCo+新NISAの拠出順序(節税効果を第一目的にした場合)

まず前提を1つ。お勤め先が企業型DC(確定拠出年金)を導入している場合、ここでの「iDeCo」は「企業型DC+マッチング拠出」や「iDeCoとの併用拠出」と読み替えて差し支えありません。控除の効き方も運用商品の選択肢も、DCとiDeCoはほぼ同じ性格の制度です。本記事では話の流れを単純化するため「iDeCo」で統一して書きます。

その上で、節税効果を第一目的にした場合の推奨順序は次のとおりです。

- iDeCo を上限まで(拠出額の全額が所得控除になる)

- 新NISA つみたて投資枠(非課税枠を埋める)

- 新NISA 成長投資枠(余力次第)

- それでも余ったら → 課税口座でインデックス投信

この順序は、僕が普段から参考にしている山崎元さん、あるいは『普通の人が資産運用で99点を取る方法』の著者・Hayato Itoさんのスタンスとも一致します。「節税効果が最も大きい器から先に埋める」が定石です。

なお、流動性を最優先に考える立場(60歳まで引き出せないiDeCoより先にNISAを埋める派)もあり、このブログでも別記事ではその文脈で書いています。ここでの順序はあくまで節税効果を最大化したい場合の最短ルートとして位置づけてください。

→ NISAとiDeCoはどちらを優先すべきか、40年シミュレーションで検証した記事はこちら

ここに個人年金保険が割り込んでくる正当性は、後述する一部の例外を除いてありません。

「それでも個人年金保険」と言いたくなる3つのケースを検証する

公平を期すために、「それでも個人年金保険を選ぶ余地はあるのでは?」と言われがちなパターンを3つ挙げます。結論を先に書くと、いずれも合理的とは言いがたいのですが、反論をちゃんと検証しないとフェアじゃないので、1つずつ見ていきます。

ケース① iDeCo・新NISAの枠を完全に使い切っている高所得層

「iDeCo(年27.6万〜81.6万)と新NISA(年360万)をフル活用してもまだ余力がある人なら、個人年金保険料控除を追加で使ってもいいのでは?」という反論。年収2,000万円以上の専門職などを想定したものです。

これは数学的にはわずかに「節税枠の追加」にはなります。ただしそもそもの根本問題として、iDeCoとNISAの上限を毎年使い切れているなら、老後資金は普通に積み上がります。それ以上を「個人年金保険」というフォーマットで備える必然性はどこにあるのか、という問いに答えられません。

追加枠を求めるなら、低コストの課税口座インデックス投資のほうが流動性も期待リターンも上です。

ケース② 自営業で小規模企業共済もiDeCoも満額

自営業者がiDeCo(年81.6万)と小規模企業共済(年84万)を満額使い切った後の追加枠として、個人年金保険料控除を使う、という主張。

これもケース①と同じ構造の問いに直面します。そこまで老後資金準備の枠を埋めている人が、なぜわざわざ予定利率1%の商品で追加備蓄するのか。追加でNISA枠を埋めるか、自営業者なら共済の倍率を上げるなど、選択肢はほかに残っています。

ケース③ 「投資には手を出したくない」と強く自覚している人 ── ただし合理ではない

過去に投資で大損した・本能的に株式市場から距離を取りたい。気持ちは理解できます。が、これも合理的選択にはなりません。

なぜなら、個人年金保険も結局は保険会社の運用に乗っているだけで、「投資していない」のではなく「自分で運用先を選ばない投資をしている」だけだからです。運用主体が保険会社か自分かの違いしかなく、しかも前者は手数料の不透明さと利回りの低さが致命的にきます。

それでも運用拒絶感がどうしても抜けないなら、選択肢は次の順番です。

- iDeCoの元本確保型商品(定期預金型) ── 控除メリットが効くぶん「まだまし」の範囲にぎりぎり収まる

- 銀行の定期預金 ── 利回りはほぼゼロだが、見通しは個人年金保険より立つ

- 個人年金保険 ── ここでようやく選択肢に上がる程度

👉 「合理的に個人年金保険を選ぶ」ハードルは、検証すればするほど高い。3ケースとも、別の選択肢が必ず先に立ちます。

すでに契約している人へ|サンクコスト効果と払済の判断

ここまで読んで、「いや、もう契約してるんだけど……」という方もいるはずです。

冷静になってください。過去に払い込んだ保険料は、もう戻ってきません。これは行動経済学で言うサンクコスト(埋没費用)そのものです。

サンクコストは、これから先の判断には一切考慮してはいけない費用です。「ここまで払ったからもったいない」という感情で続けるのは、医療保険記事でも書いたサンクコスト効果の典型パターンです。判断材料は、「いま手放した場合の損益」と「今後同じお金を別運用に回した場合の期待値」の比較だけです。

→ サンクコスト効果が保険の継続判断をどう狂わせるかは医療保険記事で詳しく整理しています

判断フロー

選択肢は3つあります。

① 解約する → 解約返戻金を受け取り、iDeCo/NISAに回す ② 払済にする → 今後の保険料拠出を止め、契約は据え置く ③ 継続する → 当初契約のまま満期まで続ける

それぞれの判断ポイント:

| 選択肢 | 向いている人 | 注意点 |

|---|---|---|

| ① 解約 | 加入から日が浅い(5年以内)/返戻率が極端に低くない | 解約返戻金が払込元本を下回ることが多い。それでもサンクコストとして処理する覚悟が必要 |

| ② 払済 | 加入から10年以上経過/満期まで継続コストを負いたくない | 追加負担はゼロだが、本質は「解約して一括払いで再契約した」のと同じ。予定利率1%の運用が満期まで継続するためインフレに負ける確率は高く、積極的にはおすすめしない |

| ③ 継続 | 残り期間が5年未満/満期まで僅か | 「もったいない」ではなく「合理的に短い」が判断軸。残期間が短ければ、入れ替えの取引コストよりも継続のほうが結果として勝るケースは出てくる |

具体的な検証手順

ご自身の契約について、まず以下3点を保険会社のマイページ or 担当者から取り寄せてください。

- これまでに払い込んだ保険料の合計

- 今解約した場合の解約返戻金額

- 今後の予定利率(または変額型なら過去5年の運用実績)

その上で、こう計算します。

- 解約返戻金 +(今後の月額保険料 × 残り月数 をインデックス5%で運用した場合の評価額)

- vs

- 満期時の受取額

後者が小さければ、迷う理由はありません。

僕自身は、資産形成の勉強を始めた直後に、変額保険を含めて契約していた保険商品をほぼ即時に全部解約しました。その経緯は別記事で詳しく書いていますが、振り返って思うのは「サンクコストに引っ張られて1年遅れる」ことが、長期投資において想像以上に高くつくということです。35年積立のシミュレーションで見たとおり、複利は時間に対して非線形で効きます。判断を早めるほうがほぼ常に正解です。

まとめ|控除に流されず、自分で年金を作る

最後に1枚にまとめます。

個人年金保険「いらない論」の3行サマリー

- 数学が示す:予定利率1%とインデックス5%を35年積み立てた時の差は約876万円。複利を封印する商品を「老後の備え」と呼ぶのは設計矛盾

- 控除も負ける:個人年金保険料控除の節税効果は年1万円程度。同じ拠出額(月1.5万円)をiDeCoに回した場合に対して5倍差で完敗

- 分離が正解:死亡保障は掛け捨てで、老後資金はiDeCo+新NISA。学資保険記事と同じ構造で、個人年金保険にも同じ分離ロジックが当てはまる

営業現場での反射神経チェックリスト

- 「節税」と聞いたら → iDeCoの所得控除と即比較

- 「強制力」と聞いたら → iDeCoの引き出し不可ルールを思い出す

- 「保障付き」と聞いたら → 必要な保障額×掛け捨て保険を別計算

- 「外貨で利率3%」と聞いたら → 為替リスクと手数料の転嫁を疑う

- 既契約者は → サンクコストを切り離して、解約・払済・継続の3択を冷静に検証

最後に

冒頭でも書きましたが、僕は個人年金保険を契約していません。ただ、当時の自分に正面から勧誘されていたら入っていた可能性は十分にあります。「興味がないからスルー」というのは、本人の意志のように見えて、実は「営業のプッシュ強度に任せている」状態と紙一重です。

このブログを読んでいる同世代の方なら、もう反射神経はできているはずです。職場の福利厚生案内・銀行窓口・保険ショップ──どこで勧められても、「で、iDeCoと比べて何倍お得ですか?」の一言で、ほとんどの会話は終了します。

老後の不安は本物です。だからこそ、それを商品で埋めに行く相手を間違えないでください。

老後資金の「ゴール額」をまだ決めていない方へ

個人年金保険を不要と判断できたら、次は「自分にとっての必要老後資金はいくらか」を決める番です。月々の積立額を逆算する起点になります。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

NISAの口座開設を検討している方へ。楽天ポイントが貯まる・使える楽天経済圏との相性が強みです。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

読書嫌いの妻、仁花も楽しく読めた。普通の人が日本で投資を始めるならまずこの一冊。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。