退職金が振り込まれた口座を眺めていると、銀行や証券会社から「運用はプロにお任せしませんか」と声がかかる。その代表格がファンドラップです。

「自分で投資信託を選ぶ自信はない」「まとまったお金だから、プロに任せたほうが安心」。そう感じている方は少なくないと思います。

テレビCMでも、有名俳優が落ち着いた声で「資産運用、はじめませんか」と語りかけてきます。

でも、僕はその広告を見るたびに、

「これだけ広告費をかけてでも売りたいってことは、それだけ売り手が儲かるんだなぁ」

としか思わなくなりました。

この記事は、ファンドラップを単に「やめておけ」と否定する記事ではありません。なぜ売り手だけが儲かる構造になっているのかを、仕組みから順番に分解します。

構造がわかれば、ファンドラップに限らず「手数料の高い金融商品」を自分で見抜けるようになる。それがこの記事のゴールです。

結論を先に言うと、ファンドラップに任せる必要はありません。理由を、これから一緒に確かめていきましょう。

ファンドラップは原則いらない(例外なし)

最初に結論を言い切ります。

👉 まとまったお金の運用先として、ファンドラップを選ぶ理由はありません。

ファンドラップとは、ざっくり言えば「あなたの代わりに、複数の投資信託を組み合わせて運用してくれるサービス」です。

リスク許容度をヒアリングして、株式や債券の配分を決め、定期的にリバランスまでやってくれる。一見、至れり尽くせりに見えます。

ですが、この「お任せ」には年率でおよそ1〜2%の手数料がかかります。これは投資の世界では、とてつもなく重い数字です。

「年1〜2%くらい、大したことないのでは」と感じるかもしれません。その感覚こそが、この商品が成立している理由です。

コストは複利で効いてくるため、20年・30年という時間軸では、最終的な資産額を大きく削ります。後半の試算で、その重さを具体的な金額で見てもらいます。

ここで言う「例外なし」には、僕なりの線の引き方があります。

世の中には「自分で選べない人もいるのだから、ファンドラップにも存在意義はある」という意見もあります。でも僕はこう考えています。

運用先を選べない人ほど、低コストのインデックスファンド1本でいい。むしろ自分であれこれ選ぼうとして高コスト商品に手を出すより、世界中の株式に丸ごと分散する低コストファンドを淡々と積むほうが、よほど合理的です。

「選べないから任せる」の答えは、ファンドラップではなくインデックスなのです。

ファンドラップがあれだけCM・広告を打てるのは、なぜでしょうか

少し、視点を変えてみます。

あなたは最近、「低コストのインデックスファンドを、有名俳優を使って大々的に宣伝するテレビCM」を見たことがあるでしょうか。

おそらく、ほとんど記憶にないはずです。一方で、ファンドラップやAIによる資産運用サービスのCMは、何度も目にします。

この差は、偶然ではありません。

広告には、当然ながらお金がかかります。テレビCMを全国で流せば、年間で数億円〜数十億円規模の費用が動きます。

その広告費は、どこから出ているのか。最終的には、その商品を買う人が払う手数料から出ています。

ここで一度、立ち止まって考えてみてください。

👉 大きな広告費をかけてでも売りたい商品とは、それだけ売り手の取り分が大きい商品です。

低コストのインデックスファンドは、手数料が年0.1%前後しかありません。売り手の取り分が薄いので、巨額の広告費をかける体力がそもそもない、という事情はあります。

ですが、理由はそれだけではありません。本当に良いものは、大きな広告を打たなくても売れていくという側面もあります。

たとえばeMAXIS Slimシリーズは、派手なCMではなく「業界最低水準の運用コストを将来にわたって目指し続ける」という中身そのもので、たくさんの個人投資家に選ばれてきました。

良い商品は口コミと実績で静かに広がり、利幅の厚い商品は広告費で押し込む。だから静かなファンドほど、むしろ疑う理由が少ないのです。

逆に言えば、派手に宣伝されている金融商品ほど、その裏で売り手が大きく儲かっている可能性を疑ったほうがいい。

これは行動経済学でいう「シグナリング」の一種です。広告の派手さは、商品の良さではなく、売り手の利幅の大きさを映している。

この視点を持つだけで、金融商品の見え方が変わります。

では、ファンドラップは具体的にどこで儲けているのか。次の章で仕組みを開きます。

なぜ売り手が儲かるのか|ファンドラップの仕組み

ここがこの記事の核心です。ファンドラップが「売り手だけ儲かる」と言える理由は、大きく3つあります。

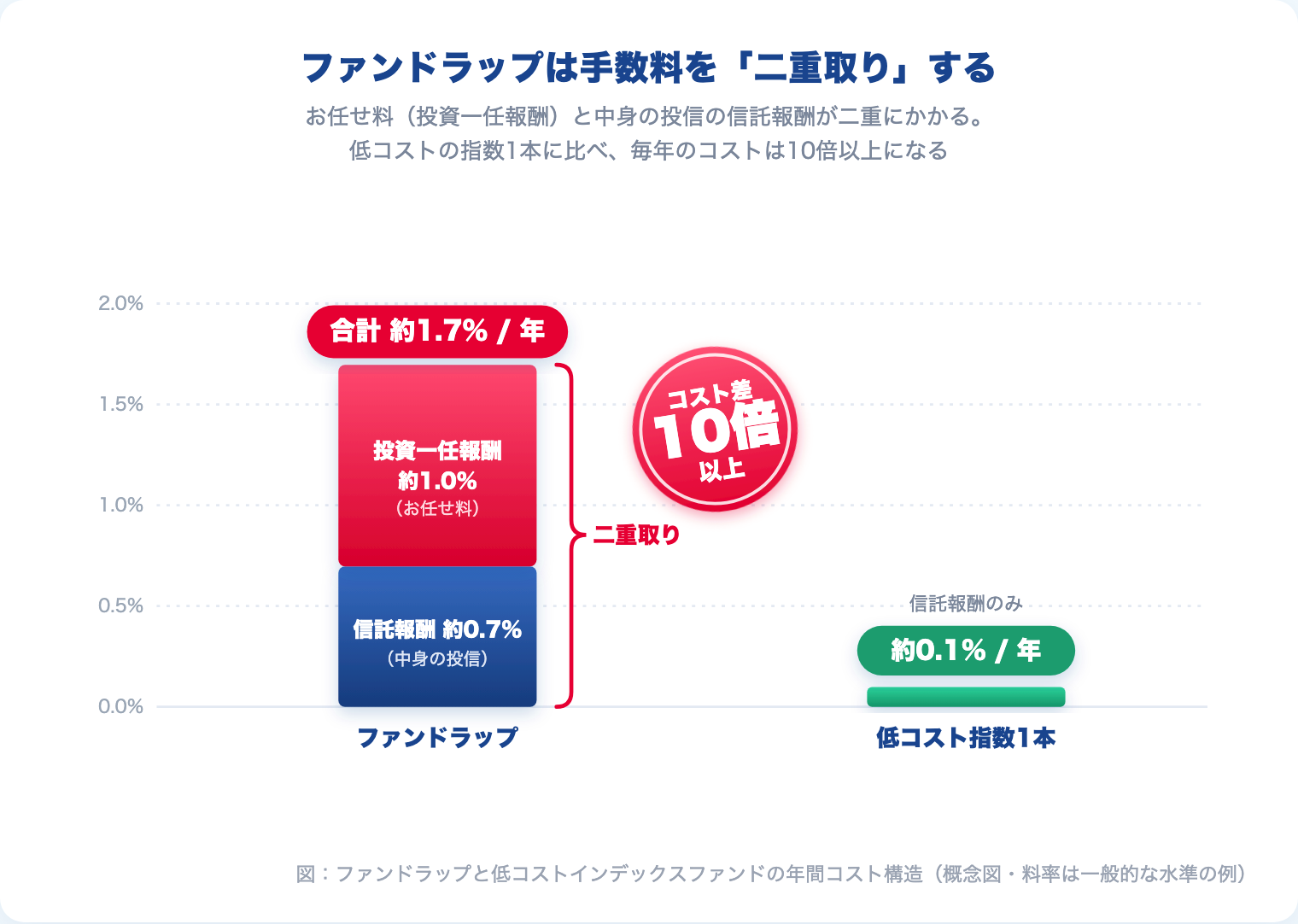

① コストの二重取り|投資一任報酬+信託報酬

ファンドラップの手数料は、1つではありません。二段構えになっています。

1つ目は「投資一任報酬」。これは「あなたの代わりに運用しますよ」というサービス料です。年率でおよそ1%前後かかります。

2つ目は「信託報酬」。ファンドラップは中身として複数の投資信託を組み合わせて持つのですが、その投資信託それぞれにも信託報酬がかかります。

これがさらに年率0.5〜1%程度。

信託報酬の表示だけでは見えない”実質コスト”の中身と見方はこちらで整理しています。

→ 投資信託の隠れコストとは?信託報酬では見えない実質コストの中身と見方

つまり、あなたが払うのは「お任せ料」と「中身の投資信託のコスト」の両方です。合計すると、年率でおよそ1.5〜2%に達します。

ここで思い出してほしいのは、低コストのインデックスファンドなら、信託報酬は年0.1%前後で済むという事実です。

ファンドラップは、その10倍以上のコストを毎年払い続ける構造になっています。

② 系列ファンドという利益相反

二重取りだけではありません。もう一段、根の深い問題があります。

ファンドラップが中身に組み入れる投資信託は、運用会社と同じグループ(系列)のファンドであることが多いのです。

金融庁のモニタリングでも、組み入れファンドの多くが系列ファンドで占められている実態が指摘されています。

なぜこれが問題なのか。系列ファンドを組み入れれば、信託報酬がグループ内に落ちます。

つまり、「あなたにとって最良の投資信託」ではなく「グループが儲かる投資信託」が選ばれる動機が、構造的に存在するということです。これを利益相反と言います。

「プロが選んでくれる」という言葉の裏側には、「誰のために選んでいるのか」という問いが隠れています。

③ だから、巨額の広告を打てる

ここで②の章の話とつながります。

①の二重取りと②の系列ファンドによって、ファンドラップは1人の顧客から年率1.5〜2%という厚い手数料を取り続けられます。

だからこそ、有名俳優を起用した全国CMを打つ体力がある。

広告の派手さは、商品の良さの証明ではありません。手数料の厚さの証明です。

仕組みが見えてくると、CMの見え方も変わってくるのではないでしょうか。

コストが複利を食う|ファンドラップの手数料を試算する

ここまでは「構造」の話でした。では、その構造があなたの資産に具体的にいくらの差を生むのか。数字で見てみます。

退職金などでよくある前提として、500万円を20年間、年5%で運用できたと仮定します。

- 低コストのインデックスファンド(コスト年0.2%/実質リターン4.8%)→ 約 1,277万円

- ファンドラップ(コスト年1.7%/実質リターン3.3%)→ 約 957万円

その差、およそ320万円。

元本500万円の6割以上に当たる金額が、手数料の差だけで消えてしまう計算です。

運用がうまくいって資産が増えるほど、手数料は増えた資産に対してかかり続けるので、差はさらに開いていきます。コストは、複利を裏側から食い続けるのです。

※この試算は「年5%・コスト一定」という単純化した前提による簡易シミュレーションです。実際のリターンは年ごとに変動し、手数料率もサービスやコースによって異なります。あくまで「コスト差が長期でどれほど効くか」の桁感を掴むためのものとして見てください。

そして、これは僕の個人的な意見ではありません。金融庁自身が、ファンドラップを含む金融商品のコストに対して注意喚起をしています。

金融庁は毎年、金融機関が「顧客本位の業務運営」をしているかをモニタリングし、結果を公表しています。

その中で、ファンドラップのコスト構造や、コスト控除後のリターンが必ずしも良好でない実態にも触れられています。一次情報として、ぜひ一度ご自身の目で確認してみてください。

→ 金融庁「顧客本位の業務運営に関するモニタリング結果について」はこちら

「おまかせしたい」「プロなら暴落も避けてくれる」は本当か

ここで、ファンドラップを選ぼうとする人がはまりやすい「思い込み」を、3つ正面から扱います。これがこの記事でいちばん伝えたい「罠」です。

罠①「おまかせなら安心」は、コストに見合わない

「自分で運用するのは不安だから、プロに任せれば安心」。この気持ちはよくわかります。

でも、ここで言う「おまかせ」の中身を分解すると、大きく2つです。①世界中の資産に分散すること、②その中身を定期的に組み替える(リバランスする)こと。

①は、全世界株式の低コストインデックスファンドを1本持てば、それだけで実現します。

②についても、時価総額加重のインデックスなら、銘柄の入れ替えは指数のルールに沿って自動で行われるため、あなたが手を動かす必要はありません。

つまり「おまかせ」の正体は、低コストファンド1本でほぼ満たせてしまう。それを年1〜2%払ってお願いしているのが、ファンドラップです。

安心のために年1〜2%を払う価値があるか。20年で320万円という対価を見れば、答えははっきりしています。

罠②「プロなら暴落も避けてくれる」は、構造的に無理

これがいちばん危険な誤解です。先に結論を言い切ります。

👉 ファンドラップに任せても、暴落リスクは避けられません。構造的に不可能です。

理由は3つです。

1つ目。ファンドラップの中身は、結局のところ株式や債券といった市場の資産です。

市場が暴落すれば、その中身も一緒に下がります。プロが運用しても、市場リスクそのものから逃れることはできません。

2つ目。「では下落を抑えてくれるのでは」と思うかもしれません。下落を抑えるには、安全資産(現金や債券)の比率を上げるしかない。

でもそれは同時に期待リターンも下げることを意味します。

リスクを下げればリターンも下がるという関係(投資の「効率」)はこちらで掘り下げています。

→ 投資の「効率」とは何か|「リターンが高いほど良い」を卒業する

そして、その「安全資産の比率を上げる」という調整は、あなた自身が無料でできることです。わざわざ年1〜2%払ってお願いすることではありません。

3つ目。手数料の分だけ、確実に市場平均に負けます。

市場リスクは避けられず、リターンはコスト分だけ確実に削られる。これが構造です。

「プロに任せれば、暴落のときも上手くかわしてくれる」というイメージは、残念ながら幻想です。

もしそう売り込まれているとしたら、その言葉こそ警戒すべきサインです。

罠③「自分だと狼狽売りしそう」は、ファンドラップでは直らない

「自分で持っていたら、暴落で怖くなって売ってしまいそう」。これも本質的な不安だと思います。

でも、これはファンドラップでは解決しません。なぜなら、ファンドラップを持っていても、暴落時に評価額が下がるのは同じだからです。

怖くなって解約すれば、結局は狼狽売りと同じこと。お金を払って「持ち続ける握力」が手に入るわけではないのです。

狼狽売りを防ぐのに必要なのは、高い手数料ではなく「なぜ持ち続けるべきか」という納得です。それは、この記事のような情報で身につけられます。

じゃあどうする|ファンドラップをやめて自分で積むだけ

否定だけして終わるのは無責任なので、では具体的にどうすればいいかを示します。やることは、拍子抜けするほどシンプルです。

👉 新NISAの口座で、低コストの全世界株式インデックスファンドを1本、淡々と積む。これだけです。

世界中の株式に丸ごと分散できて、信託報酬は年0.1%前後。中身の銘柄の入れ替えも、時価総額加重という指数のルールに沿って自動で行われるので、自分でいじる必要すらありません。

ファンドラップが「お任せ」と称してやっていることの本質は、これ1本でほぼ満たせます。

なお、その低コスト指数を「NISAとiDeCo(確定拠出年金)のどちらの箱で持つべきか」は、こちらで判断軸を整理しています。

→ 確定拠出年金は本当に得か?NISAとの違いと合理的な判断軸

「暴落が怖い」「全部を株式に入れるのは不安」という方へ。その場合は、運用に回すお金とは別に、現金(無リスク資産)を自分の安心できる比率で確保しておくのが答えです。

これも無料でできます。株式100%が不安なら、たとえば半分を現金で持っておけばいい。

株式と現金の比率を一定に保ちたいなら、その調整こそが本来の意味での「リバランス」ですが、それも自分で・無料でできる範囲の話です。

しかも、暴落のときに機械的に買い増すかどうかは状況を見て自分で判断すればよく、年1〜2%払って誰かに任せるようなことではありません。

まとまった退職金がある場合も、考え方は同じです。一度にどう入れるか不安なら時期を分けてもいい。

ただ、行き先は高コストのお任せ商品ではなく、低コストのインデックスファンドにする。それだけで、20年後の結果が大きく変わります。

▼ 「低コストの全世界株式を1本」と決めた方へ。具体的にどの商品を選べばいいか

▼ 退職金などまとまったお金の置き場で迷っている人へ

まとめ|”任せる安心”に、年1〜2%は高すぎる

最後に、この記事の要点を整理します。

- ファンドラップは、まとまったお金の運用先として選ぶ必要はない(例外なし)

- 派手なCMや広告は、商品の良さではなく売り手の利幅の大きさを映している

- 手数料は「投資一任報酬+信託報酬」の二重取り。さらに系列ファンドによる利益相反もある

- 500万円・20年・年5%の試算で、低コストインデックスとの差はおよそ320万円

- 「プロなら暴落も避けてくれる」は構造的に不可能。市場リスクは消せず、コスト分だけ確実に負ける

- やるべきことは、新NISAで低コストの全世界株式インデックスを1本積むだけ

「お任せできる安心」には、たしかに価値を感じます。でも、その安心の値札が年1〜2%だとしたら、それは高すぎます。

20年で資産の何割もを差し出すほどの安心は、この世にありません。

ファンドラップに任せなくても大丈夫。仕組みさえ理解すれば、その「安心」は、自分の手で、ずっと安く手に入れられます。

📚 “おまかせ”をやめても、自分で迷わず積める1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

ファンドラップに頼りたくなる根っこには、「自分で選ぶ自信がない」という不安があります。この本は、難しい商品を足し算するのではなく、低コストの基本形を淡々と続けるだけで”資産運用の99点”は取れることを、やさしい言葉で示してくれます。「おまかせ」をやめて自分で積む——その背中をそっと押してくれる1冊です。僕自身、迷いそうになるたびに読み返して、握力をもらってきました。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

新NISAで低コストの全世界株式インデックスファンドを1本積むなら、まずは楽天証券で口座を開設できます。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。