「年利5%で運用なんて、うますぎる話じゃない?詐欺っぽくない?」

投資の話になると、必ずこのセリフが出ます。

貯金しかしてこなかった人ほど、5%という数字が”非日常”に感じられるからです。

僕も最初はそうでした。

でも調べていくうちに、見え方が大きく変わりました。

5%はむしろ控えめな前提で、しかもインフレを引いた後でもおおむね残る数字だったのです。

ただ、この記事で一番お伝えしたいのは「5%は実現できる」という安心話ではありません。その先です。

複利で本当に効くのは”高いリターンを狙うこと”ではなく、”低コストのものを、長く持つこと”。 リターンの大きさは市場まかせで自分には選べませんが、コストと続ける時間は自分で選べます。

ここが腹に落ちると、相場が荒れても握り続けられます。今回はそこまで一緒に見ていきます。

「年利5%」は、本当に夢物語なのか

まず、感覚ではなく数字を見ます。

新NISAでも二大人気のインデックス、「MSCI ACWI(全世界株)」と「S&P500(米国株)」の過去の年平均リターンはこうです。

- MSCI ACWI:平均年利 約9.0%

- S&P500:平均年利 約11.2%

(期間:1992年2月〜2025年2月・米ドル建/出典:Backtest by CURVO)

つまり、過去のデータが示す平均リターンは9〜11%。

それに対して「5%」という前提は、むしろ低めに見積もった控えめな数字です。

「うますぎる」どころか、過去実績の半分程度まで割り引いた保守的な置き方なんです。

ただし注意点が1つ。

この平均は、毎年きれいに増えた結果ではありません。

ある年は+20%、ある年は−10%と、大きく上下を繰り返した結果として「ならすと年5〜9%」に落ち着いただけです。

この「平均」と「実際の値動き」のギャップを知らないと、下がった年に「話が違う」と感じて投げ出してしまいます。

👉 5%は夢物語どころか、過去実績を大きく割り引いた控えめな前提。問題は数字の大きさではなく、上下を受け止められるかです。

インフレを引いても、5%は残る

「でもそれ、名目の数字でしょ?物価が上がったら意味ないのでは」

いい問いです。ここが僕の考えの根っこに関わる部分なので、少しだけ立ち止まります。

リターンには2つの読み方があります。

- 名目リターン:見かけ上の増え方(さっきの9〜11%)

- 実質リターン:そこから物価上昇(インフレ)を引いた、購買力ベースの増え方

仮に名目9〜11%から、長期のインフレを年2〜3%と置いて引いても、実質でおおむね5〜6%は残ります。

だから僕は、将来を5%で見積もるときは「実質5%」、つまり今のお金の価値(現在価値)に換算した数字として読んでいます。

物価上昇の分はすでに差し引いた後、というイメージです。

この「実質5%くらいは見ていい」という感覚は、引退後に資産をどう取り崩すかを考えるときの土台にもなります。

よく聞く「4%ルール」(資産の4%ずつ取り崩せば長持ちしやすい)が成り立つのも、実質リターンがそれを上回る前提があるからです。

取り崩しの設計はこちらで整理しています。

👉 5%は名目の幻ではない。インフレを引いた”実質”でも残る数字だから、将来設計を現在価値で組み立てられる。

複利で本当に効くのは「高リターン」ではなく「時間」

5%が現実的だとわかったら、次は複利の効き方です。ここが今回の核心です。

100万円を20年間運用した場合を見てみます。

📊 100万円を20年運用したら?

| 運用年利 | 20年後の資産 |

|---|---|

| 0.001%(貯金) | 約100万円 |

| 3% | 約181万円 |

| 5% | 約265万円 |

| 7% | 約387万円 |

注目してほしいのは「年利のわずかな差が、時間とともに大きな差になる」点です。

3%と5%の差はたった2%ですが、20年後には約84万円の差。

5%と7%でも同じ2%差なのに、差額は約122万円まで広がります。

複利の世界では、差は一定ではなく、時間とともに加速度的に開いていきます。

ここで多くの人がこう考えます。「だったら、少しでも高いリターンを狙えばいいじゃないか」と。

でも、ここに落とし穴があります。リターンの大きさは、個人投資家には選べません。

来年が+20%か−10%かは市場が決めることで、僕やあなたがコントロールできるものではないからです。

「もっと高いリターンを」と狙ってレバレッジ商品や個別株の集中投資に向かうのは、選べないものを選ぼうとして、上下の振れ幅(リスク)だけを大きくする行為になりがちです。

レバレッジ型商品がなぜ長期投資に向かないかは、別記事で構造から整理しています。

→ 「日本株4.3倍ブルはなぜ人気?長期投資に向かない理由」

👉 複利を加速させる最大のレバーは「高いリターン」ではなく「長く続ける時間」。そしてリターンの大きさは、そもそも自分では選べない。

では、自分で選べる唯一のレバーは何か──低コスト

リターンの大きさは選べない。

続ける時間は選べる。

では、もう1つ自分で選べるものは何か。

コストです。

信託報酬などのコストは、リターンと違って事前に・確実にわかります。

そして見落とされがちですが、コストの差もまた、複利に乗って加速します。

リターンがプラスに複利で効くのと同じ構造で、コストはマイナスに複利で効くのです。

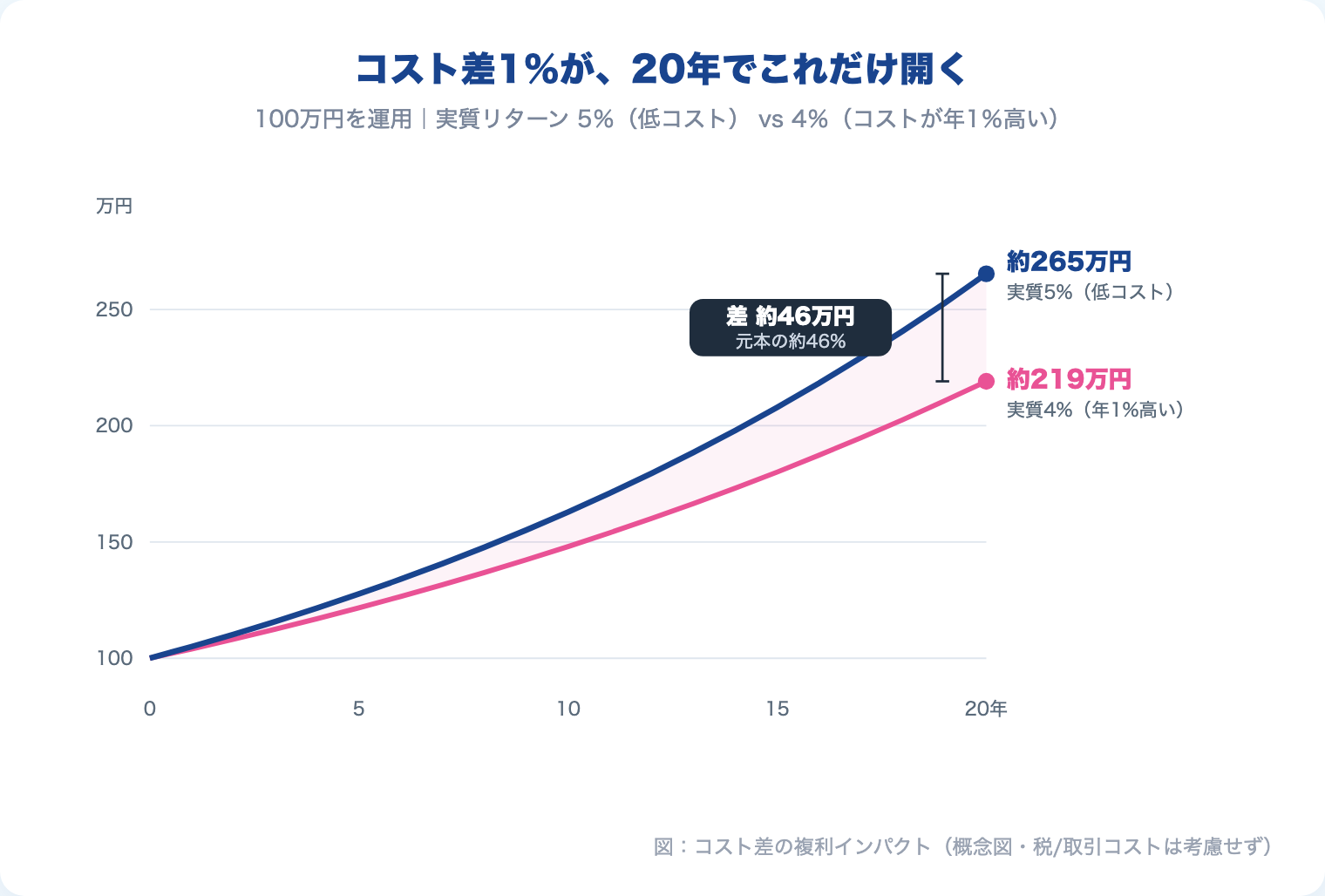

下の図は、その効き方を1枚にしたものです。

リターンが実質5%で回るファンドと、コストが年1%高いだけで実質4%になるファンド。

たった1%の差が、20年でどれだけ開くかを示しています。

100万円・20年で、5%なら約265万円、4%なら約219万円。

差は約46万円──元本のおよそ半分が、年1%のコスト差だけで消えます。

これは「市場がどう動いたか」とは無関係に、最初から決まっていた差です。

ここに、この記事の幹があります。

- リターンの大きさ=選べない(市場まかせ=資本主義の成長を信じて受け取るもの)

- 続ける時間=選べる

- コスト=選べる(しかも確実)

「高いリターンを狙う」のは、選べないものに賭ける行為。「低コストのものを長く持つ」のは、選べるものを確実に積み上げる行為です。

複利が増幅するのはどちらも同じなら、確実に効く側に賭けるのが合理的だと僕は考えています。

👉 高リターンは祈り、低コストは確定。複利はどちらも同じだけ増幅する。なら、確実に効く”低コスト×時間”を取る。

それでも怖いあなたへ──握力は「納得」で決まる

ここまで読んでも「理屈はわかったけど、やっぱり怖い」と思う人はいるはずです。

その感覚は正しい。

リターンには必ずリスク(値動き)がつきもので、価格の上下そのものは消せないからです。

大事なのは、リスクを「なくす」ことではなく「受け入れられる形にする」ことです。具体的には、この3つで一発退場のリスクを現実的なレベルまで下げます。

- 全世界・米国など、十分に分散された低コストインデックスを持つ

- 20年など長期で持ち続ける(過去200年、S&P500等は20年保有ならどの期間を切り取ってもプラスでした※あくまで過去の実績)

- 収入の中から、暴落しようが暴騰しようが積み立て続ける

結局、投資で本当に問題になるのは「値動き」ではなく、その値動きに対する自分の行動です。

下がったときに怖くなって売る。これが一番の損失要因です。

僕自身、昔は「投資=危険」だと思っていました。

実際、勉強せずに始めた国内個別株で失敗もしています。

でも今ならわかります。あれは「危なかった」のではなく、「知らなかっただけ」だった、と。

構造を知らないまま値動きだけ見ていたから、怖かったのです。

逆に言えば、ここまで見てきた「低コスト×時間で複利が効く」「リターンは選べないがコストは選べる」という構造が腹に落ちていれば、含み益が消えるような局面でも「これは想定内の上下だ」と握り続けられます。

握力は、根性ではなく納得から生まれます。

ただし、この記事だけで「じゃあ始めよう」と飛び込むのも勧めません。

自分でも調べて、しっかり納得した上で始めてほしい。

納得して持てる人だけが、複利の20年を最後まで握れるからです。

とはいえ「何をどう調べればいいんだろう」と感じる方も多いはずです。

そこで、僕が握力を支えてもらった3冊を挙げておきます。

この中から1冊でも読めば、あなたもきっと腹落ちするはずです。

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

活字が苦手・とにかくやさしく始めたい人へ → 『難しいことはわかりませんが、お金の増やし方を教えてください!』(山崎元)

自分と同じような初心者の体験談が知りたい。そんなあなたにはこれ。読書が苦手な僕の妻でも楽しく読めた1冊。難しい話を抜きに、普通の人が日本で投資を始めるならまずこれ、と言える入門書です。

「買い続ける」に自信を持ちたい人へ → 『JUST KEEP BUYING』(ニック・マジューリ)

とにかく数字が大事。合理性で納得したいあなたにはこれ。「いつ買うか」より「買い続けるか」が効く——この記事の幹そのものを、膨大なデータで裏打ちしてくれます。

王道・本質を名著で押さえたい人へ → 『敗者のゲーム』(チャールズ・エリス)

実績や歴史から学びたいあなたにはこれ。古くから世界中で読みつがれ、今でも版を重ねる実績十分の名著。プロでも市場に勝ち続けるのは難しい。だから低コストのインデックスを持ち続けるのが合理的だと、静かに教えてくれます。「稲妻が輝く瞬間」という、握力を支える名言に出会える1冊です。

どれも僕が実際に読み、相場が荒れて握力が揺らいだときに何度も支えられた本です。

👉 怖さは知識で消える。値動きは変えられないが、構造を理解すれば「自分の行動」は変えられる。握力は納得から生まれる。

まとめ

投資は魔法ではありません。すぐに増えるわけでも、誰でも簡単に成功するわけでもない。

でも、今回の話を一言にすると、とてもシンプルです。

自分で選べるのは「低コスト」と「続ける時間」だけ。リターンの大きさは選べない。

そして複利は、その選べる2つを最大限に増幅してくれます。

派手さはありません。

でも、選べないものに賭けるより、選べるものを確実に積み上げるほうが、よほど再現性が高い。

これが多くの人にとっての「最適解」に近いと、僕は考えています。

「何から始めればいいか」の順番はこちらで整理しています。

なぜ株式がそもそもリターンを生むのか、理論から知りたい方はこちらもどうぞ。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。