日本株4.3倍ブルは、

日経平均などの値動きに対して約4.3倍の値動きを目指す投資信託です。

「日本株が上がるなら、大きな利益が狙える」

そう考えると、魅力的に見えるかもしれません。

ただし、この商品は一般的な投資信託とは異なり、

“短期での値動き”を前提に設計された商品です。

この点を理解していないと、

思わぬ結果になる可能性があります。

この記事では、日本株4.3倍ブルの仕組みと実際の値動きをもとに、

「なぜ長期投資には向かないのか」を合理的に解説していきます。

先に言っておくと、この商品はここ数年で+698%という途方もない成績を出しています。

「減価する商品」と聞いていた人ほど驚くかもしれません。

それでも僕は、長期保有にも積立にも使いません。

+698%でも勧めない——その理由は「増えたかどうか」ではなく「どう増えたか」にあります。

僕自身は長期のインデックス投資を中心に資産形成を行っており、

レバレッジ型の商品についても実際にデータ検証を行った上で、

自分のポートフォリオには不要と判断しています。

同じように長期投資で資産形成を目指す方が読み終えたときに、

「買わなくてよかった」と思える状態を目指します。

日本株4.3倍ブルとは?仕組みをシンプルに解説

まずは各投資信託の目論見書で、日本株4.3倍ブルの特徴を見ていきます。

※ここからの”引用”は「楽天日本株4.3倍ブル」または「SBI日本株4.3ブル」投資信託の目論見書からの引用です。

日本株の値動きの約4.3倍を目指すファンド

目論見書から運用方針を引用します。

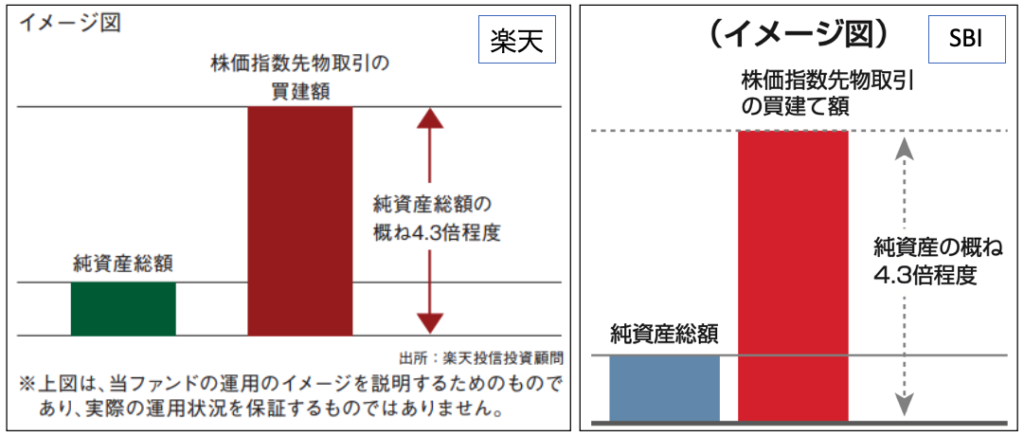

楽天日本株4.3倍ブル:投資方針

わが国の株価指数先物取引およびわが国の短期公社債を主要投資対象とします。

株価指数先物取引の買建額が、原則として投資信託財産の純資産総額の概ね4.3倍程度となるように調整を行います。

SBI日本株4.3ブル:ファンドの目的

本ファンドは、わが国の公社債に投資するとともに、株価指数先物取引を積極的に活用し、日々の基準価額の値動きがわが国の株式市場全体の値動きの概ね4.3倍程度となる投資成果を目指して運用を行います。

注目すべきなのは、長期的に日本株指数の4.3倍のリターンを目指しているわけではなく、

「日々の値動き」の4.3倍を目指している点です。

先物取引を使ったレバレッジ型投資信託

この図から見てわかるとおり、先物取引を使って純資産総額の4.3倍の資金でポジションを持つというレバレッジ商品となっています。

「短期向け」に設計された商品

これも目論見書に書かれている点ですが、この商品は短期の売買向けに設計された商品であり、長期的に持ち続けたり、積み立て続けることには向いていません。

理由は後ほど詳しく解説します。

楽天日本株4.3倍ブル・SBI日本株4.3ブルの違い|比較表

楽天証券で買えるのが「楽天日本株4.3倍ブル」、SBI証券系列で扱われているのが「SBI日本株4.3ブル」。ベンチマーク(日経平均連動の株価指数先物)と運用構造はほぼ同じです。違いを表にまとめました。

| 楽天日本株4.3倍ブル | SBI日本株4.3ブル | |

|---|---|---|

| 運用会社 | 楽天投信投資顧問 | SBIアセットマネジメント |

| 実質信託報酬(年率) | 1.243% | 0.968% |

| 設定日 | 2015年10月7日 | 2017年12月19日 |

| 純資産総額 | 約1,287億円 | 約1,008億円 |

| 信託期間(償還日) | 2028年6月14日まで | 2027年9月7日まで |

違いは信託報酬などの細部だけで、コストだけ見ればSBIの方が低めです。ただし、この後解説するデメリット(逓減・コスト・長期に不向きな設計)は両ファンド共通。「どちらで買うか」の前に「そもそも長期で買うべきか」——本記事の検証結果と結論は、どちらのファンドでも変わりません。

なぜ人気なのか?多くの人が惹かれる理由

日本株4.3倍ブル 2025年4月の月間ランキング

ここでは日本株4.3倍ブルに注目するきっかけとなったランキングの紹介です。

僕も使っている2大ネット証券、楽天証券とSBI証券で2025年4月の投資信託買付金額ランキングをチェック。

なぜこの商品が上位に入っているのか疑問に感じたのが、楽天で6位・SBIで4位に入っていた「日本株4.3倍ブル」でした。

日本株ファンド全体への資金流入ランキング上位を理由に買うべきか、より広い視野での判断はこちらで整理しています。

→ 日本株ファンドに資金殺到──ランキング上位を理由に飛びつくな!

ちなみに1位・2位は絶対王者であるeMAXIS Slim オールカントリーとS&P500、3位はそれぞれの証券会社ならではのS&P500となっています。

※2026年3月追記

2026年3月20日時点の楽天証券の買付金額ランキングで3位、

60歳代では2位にランクインしています。

※2026年5月追記

さらに約1年後の2026年5月の買付金額ランキングでも、楽天証券で6位・SBI証券で4位と、依然として上位に入り続けています。

惹かれる理由

日本株4.3倍ブルが人気を集めている理由はシンプルです。

「少額で大きなリターンを狙えそうに見えるから」です。

実際、ランキング上位に表示されることも多く、

「日本株が上がるなら有利なのでは?」と感じるのも自然だと思います。

本当に4.3倍のリターンになるのか?

倍率は日次でリセットされる仕組み

勘違いしてはいけないのは、長期的に4.3倍のリターンを目指しているわけではないということです。

目指しているのはあくまで日次の値動きの4.3倍。

もちろん下げ方向の値動きも4.3倍。

つまり、購入した瞬間から一度も値下がりせずに売る場合以外、トータルリターンが4.3倍になることはなく、長期投資においては現実的にはほとんど起こり得ません。

4.3倍ブルのデメリット|負けやすい3つの理由

なぜこのようなズレが生じるのか。

結論から言うと、

この商品は「長く持つほど不利になりやすい構造」を持っているからです。

そもそも投資リターンはどこから生まれるのかについては、こちらで詳しく解説しています。

→株式リターンの源泉(リスクプレミアム)とは何か

具体的には、次の3つの要因があります。

①逓減効果(ボラティリティで削られる)

自分のリスク許容度を把握できていない方は、

まずはこちらで確認してから進めてください。

→ 自分のリスク許容度の正しい見つけ方

値動きが上下するだけで、

少しずつ基準価額が削られていく仕組みがあります。

ボラティリティとは、株価(投資信託の場合は基準価額)が上下する範囲、もしくは上下に動くことそのものを指します。

そもそも投資でいう「リスク」とは、この値動きの振れ幅(ボラティリティ)のことで、「危険」という意味ではありません。

→ 投資の「リスク」とは標準偏差|“危険”ではなく“振れ幅”だと知ると、怖さが消える

一定の範囲で上下に動き続けると、仮に最終的な株価が購入時と同じだったとしても、評価額は購入時より下がってしまう。

これが逓減効果です。

目論見書にはしっかりと記載されていますので、理解しないまま購入することは避けましょう。

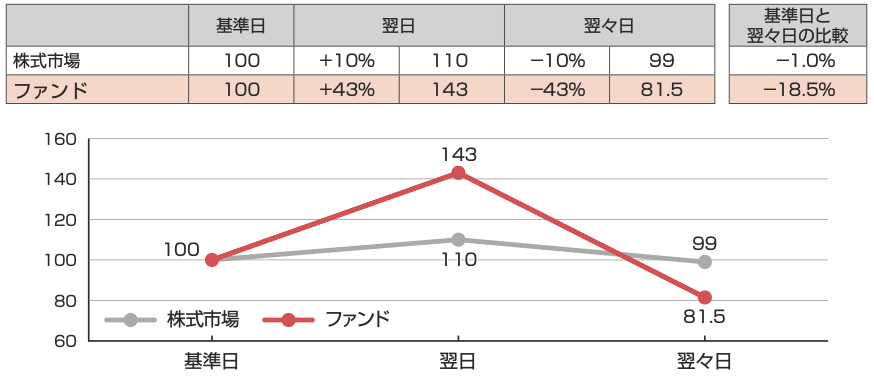

基準価額の変動にかかる留意事項

1. 日々の基準価額の値動きがわが国株式市場全体の値動きの「概ね4.3倍程度」となることを目指して運用を行います。 ファンドの保有期間が2日以上となった場合の投資成果は、同期間中のわが国の株式市場全体の値動きと比較し「概ね4.3倍程度」とはなりません。

(例) 株式市場が基準日の翌日に10%上昇し、翌々日に前日比で10%下落した場合基準日と翌々日を比較すると、 株式市場が1.0%の下落に対して、ファンドは18.5%の下落となり、「概ね4.3倍程度」とならないことが分かります。

②長期投資に向かない設計

この商品は、

“1日の値動き”を基準に設計されています。

そのため、数ヶ月〜数年といった長期では、

想定とは異なる結果になりやすくなります。

そして、レバレッジの倍率が大きくなるほど逓減効果も大きくなります。

4.3倍というのはほぼ最大のレバレッジですから、長期間持ち続けるほど逓減効果も大きくなります。

これについても目論見書に詳細に書かれています。

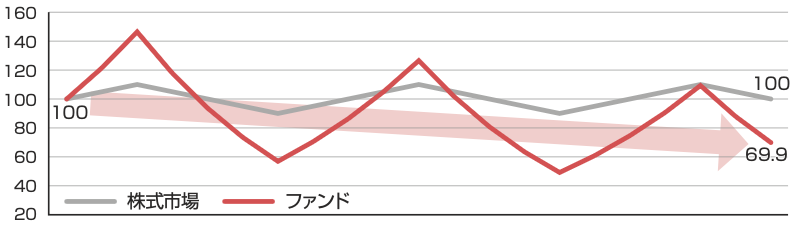

2. わが国の株式市場が上昇と下落を繰返しながら動いた場合は、 保有期間が長くなるほど基準価額が押し下げられる傾向となります。

(例) 株式市場の基準日を100とし、その後、 上・下10の幅で上昇と下落を20日間繰返した場合ファンドの投資成果は、 株式市場が基準日と同じ100となった場合でも、69.9と大きく押し下げられることが分かります。上記の理由から本ファンドは、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品です。

③信託報酬などのコスト負担

さらに、信託報酬などのコストも無視できません。

長期で保有するほど、

リターンをじわじわと削る要因になります。

レバレッジをかけて実質的に大きなポジションを持つ構造のためこれは自然です。

また、運用に関わる人件費なども当然コストに上乗せされます。

実際の値動き|元本割れは「約3日に1日」だった

日本株4.3倍ブルの実際の値動きを見てみましょう。

次のグラフは、日本株の代表としてTOPIX(指数),eMAXIS Slim TOPIXのデータと、

SBI,楽天それぞれの日本株4.3倍ブル投信のデータを使い、

2021年10月6日の基準値を10,000とした場合の値動きをグラフ化したものです。

一見すると、指数と連動して大きく上昇しているように見えますが——

注目すべきは“長期での動き方”です。

特徴的なのは、なんと言っても値動きの激しさでしょう。

そして、ここが一番の誤解ポイントです。

「日本株が上がれば、その4.3倍で資産が増える」——この直感は、長期では当てになりません。

約4.7年のこの期間で、TOPIX(配当込み)は10,000→約22,000、+120%でした。

これに対して4.3倍ブルは、楽天が+698%、SBIが+680%。

4.3×120%=516%という単純計算すら超えて伸びています。

「じゃあ大成功じゃないか」と思うかもしれません。

ですが、この+698%という数字は、直近の一本調子な上昇相場があってこそです。

問題は、ゴールまでの道のり(経路)が想像を絶するほど荒いことです。

・2022〜2023年のレンジ相場では、約9ヶ月連続で元本割れ

・買って3年半が経った2025年春の時点でも、まだ元本割れ

・この期間の全営業日の約29%(およそ3日に1日)が元本割れの状態

一方で、TOPIX(青)は2023年1月を最後に一度も元本割れしていません。

同じ「日本株」でも、持っている間の心理的な負担はまるで別物です。

しかも、ピークからは一気に崩れます。

直近でも、2026年6月3日の+973%から、わずか1週間後の6月10日には+698%へ。

たった7日で−26%下げました(直近の1日あたりの値幅は平均7%・最大27%)。

つまり、4.3倍ブルのリターンは「日本株が上がったか」だけでは決まりません。

いつ買って、どんな相場の経路をたどったかで、+698%にも−85%にもなる。

これが、長期保有に向かない最大の理由です。

リスクの大きさが特に表れているのは2024年7月11日から8月5日にかけての値動きです。

細かな数字はグラフ内に記載していますが、

わずか16営業日で80%近いドローダウンとなっています。

どんな人なら向いているのか?

ここまでを見ると、

「ではこの商品は誰向けなのか?」と感じるかもしれません。

この商品は、

短期的な値動きを狙って売買する人向けのものです。

相場の方向性に自信があり、

タイミングを見て売買できる人にとっては、選択肢の一つになり得ます。

ただし、これは一般的な資産形成とは別の考え方です。

さらに付け加えると、この商品は「短期で値動きを取る」とはいっても、

ETFのようにリアルタイムで売買できるわけではありません。

投資信託なので発注から約定まで半日〜1営業日のタイムラグがあり、

デイトレードのような超短期売買には使えない、かなり特殊な立ち位置の商品です。

狙った瞬間に入って・抜けることができない設計にもかかわらず、買付金額ランキングでは上位に並びます。

はたして、買っている人たちはこの“クセ”まで理解した上で勝てているのでしょうか。

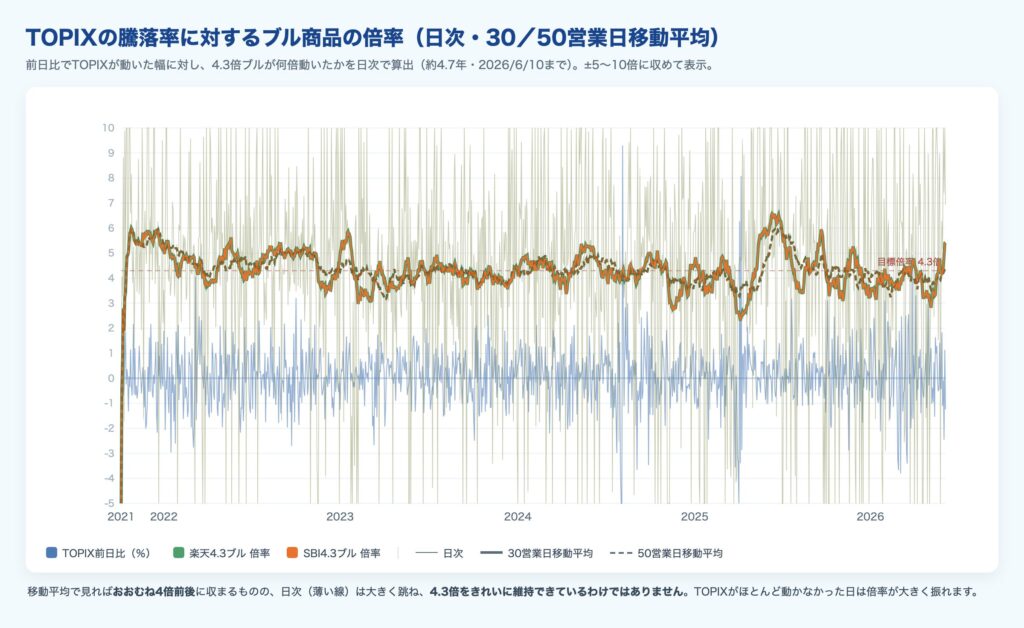

実際日々の値動きの4.3倍になっているの?

ここまでで仕組みと長期でのズレを見てきましたが、

もう1つ気になるのは「本当に日々の値動きは4.3倍になっているのか?」という点です。

こちらもグラフ化してみました。

結果はこちら。

縦軸0付近に青い線がなんとなくギザギザしているのが見えると思います。

これが、TOPIXの前日からの値動き倍率で、この倍率に対し、4.3倍ブルの前日からの値動き倍率がTOPIXの値動き倍率の何倍になっているかをグラフ化しています。

緑とオレンジの破線は、それぞれ30日、50日の移動平均となっています。

移動平均で見ればおおよそ4倍付近に来ていることは伺えるものの、4.3倍を安定して維持することは難しい構造になっています。

資産形成として考えたときの結論

長期投資とは相性が悪い

日本株4.3倍ブルは、

仕組みを理解すればするほど、

長期の資産形成には向かない商品であることがわかります。

・コツコツ資産を増やしたい

・NISAで長期投資を考えている

そういった目的であれば、

選ぶべき商品ではありません。

長期の資産形成として何から優先すべきかは、こちらの記事で整理しています。

→長期の資産形成で最初にやるべき思考順序

逆に言えば、

この仕組みを理解できた時点で、十分に価値があります。

知らずに買ってしまう前に、

判断できたこと自体が、ひとつの成果です。

【FAQ】日本株4.3倍ブルのよくある疑問

口コミ・評判はどうですか?

SNS等の投稿を見ると、短期トレード勢からは「日経が伸びる時期に大きく取れる」と評価が高い一方で、長期保有層からは「持っている間に減価していく」「思ったほど増えない」という声も多く出ています。後者は本記事で扱う逓減効果(ボラティリティ・ディケイ)に直結する現象で、相場が荒れると長期保有者が長く含み益ゼロに据え置かれる時期が生まれます(本記事の期間では全営業日の約29%が元本割れでした)。

長期保有しても大丈夫ですか?

結論として、長期保有には向きません。本記事で検証した通り、日々のレバレッジリセットと逓減効果により、日経平均が長期で上昇しても、4.3倍ブルがそれに比例して上昇するとは限りません。実際、本記事の期間では全営業日の約29%が元本割れで、ピークから16営業日で80%近く下落した局面もありました。直近は大きな含み益が出ていますが、それは足元の好相場頼みで、逆回転すれば一気に失われます。

楽天証券とSBI証券、どちらで買うべきですか?

運用構造はほぼ同じなので、すでに口座を持っている証券会社でOKです。信託報酬の細かい差や、ポイント還元・キャンペーンの違いはありますが、本記事の主張(長期保有に向かない)はどちらの会社のファンドを選んでも変わりません。「どちらで買うか」よりも「そもそも長期で買うべきか」の判断が先です。

買い時はいつですか?

4.3倍ブルは短期売買向けに設計された商品なので、「短期で日経平均が上がる」と確信できる相場観があるとき以外、買い時はありません。長期投資の文脈では、買い時の議論自体が成立しないと考えています。短期の相場見通しに自信がない場合は、本記事冒頭の通り「買わない」が合理的な選択です。

まとめ

投資商品は、「良さそう」ではなく「仕組み」で選ぶ必要があります。

今回のように、人気やランキングだけでは見えないリスクもあります。

気になる商品があったときは、

・どういう仕組みか

・どんな場面で不利になるか

この2点だけでも確認することで、判断の質は大きく変わります。

長期で資産形成をする場合、制度の使い方も重要です。

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券公式サイトです。

楽天証券で口座を開く(無料)

NISAの口座開設を検討している方へ。楽天ポイントが貯まる・使える楽天経済圏との相性が強みです。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

レバレッジ短期売買の対極=インデックス長期投資の原点

📌 あわせて読みたい

- 株式投資はギャンブルじゃない——そう言い切れる理由

- オルカンの前に考えるべきこと|資産配分とリスク設計

- 資本主義社会の構造|R>Gを理解しろ

- ゴールドプラスの正体|「金がすごい」で買った人に残ったもの

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。