「約6,000本ある投資信託のうち、99%はゴミ商品である。」僕の大好きな経済評論家である山崎元さんはそう断言する。そして投資の原則は「長期・分散・低コスト」であり、これは山崎さんはもちろん、いわゆる名著と言われる書籍でも繰り返し唱えられている。

しかし2025年現在、最近よく聞く原則は「長期・分散・積立」に変化してきており、これは明らかに忖度、大人の事情だ。積み立てりゃなんでもいいってわけじゃねぇ!

金融業界に長く身を置きながら、顧客ファーストの発信を貫き続けた山崎元さんの凄さを改めて感じつつ、金融業界とは無縁の一個人投資家として、投資信託の実力を明らかにしていこうと思う。

僕のようにある程度余裕資金がある状態で投資を始めた中高年の個人投資家が、商品選びで後悔することがないよう、参考にしていただければと思う。

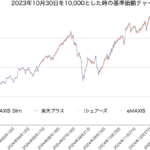

ここまでの2回は、新NISAつみたて投資枠で選べるS&P500連動ファンドの中で、やっぱり今最強なのはeMAXIS Slimであること、楽天・プラスとどちらかを選んでおけば間違いないであろうことを書いてきた。

もしかしたら「コスト的にはiシェアーズ米国株式でもいいのでは?」と考える方もいるかもしれないが、僕としてはあまりお勧めしない。確かに隠れコストを含めても0.1%未満と非常に低いコストで運用してくれているが、顧客に対する姿勢がeMAXIS Slimや楽天と比べて明確に違うと感じてしまう部分があるからだ。

そこで今回は、売り手側の考えを想像してみることで、顧客である個人投資家にとってより良い商品を選ぶにはどうすれば良いか、考察していく。

なお、これらの投資商品を販売・運用するのも”株式会社”であり、営利企業である以上儲けを出さなければならないのは当然のことである。この記事はあくまで数ある選択肢の中から「僕ならこれを選ぶ」もしくは「選ばない」という個人的意見にすぎず、運用する企業やその商品を保有する投資家を否定する意図は一切ないことをあらかじめご了承いただきたい。

eMAXIS Slimが絶対王者である理由

株式投資に絶対はない。過去百年以上にわたりS&P500は上昇を続けているが、その過去データは未来を保証するものではない。

株式に限った話ではないが、運用の世界の原則である。

これはインデックスを選ぶ際、自分が何を信じるのか十分に考える必要があり、S&P500を信じると決めた時点で腹を括っているはずである。

では投資商品を選ぶ時には未来についてどう考えればいいのだろうか。

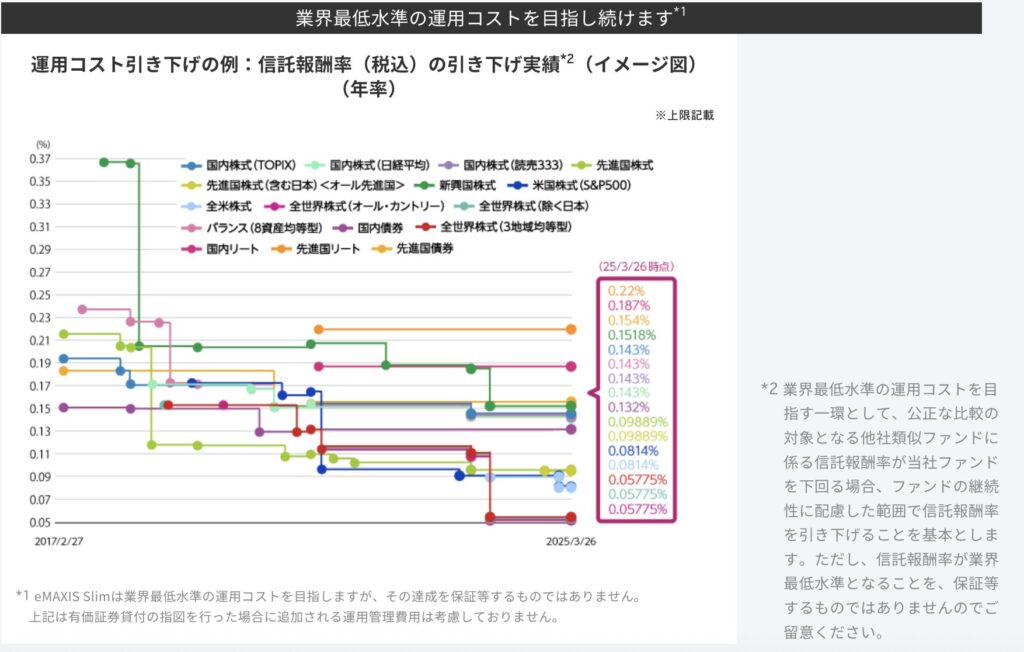

eMAXIS Slimシリーズの商品紹介ページには、こんな記載がある。

「eMAXIS Slimは業界最低水準の運用コストを目指します」

そしてこれは実際に実行されてきている。

eMAXIS Slim 信託報酬の引き下げ実績(イメージ図)

S&P500が、自分の考える運用期間後に上がっているのか下がっているのか、上がっているにしてもどの程度上がっているのかは誰にもわからない。しかし、同じS&P500に連動するインデックスファンドの中では最低水準のコストを実現してくれるであろうことは過去実績からも信じて良いと思える根拠がある。

これがeMAXIS Slimが絶対王者である理由だ。

顧客ファーストのeMAXISシリーズ

投資は規模の勝負。例えば100万円を利回り10%で運用できれば10万円の利益を得られるが、1億円を5%で運用すれば500万円の利益が得られる。入金力ゲーと言われる所以だ。

そしてこれは運用会社視点に立っても同じことが言える。運用資金が100億円だろうが1000億円だろうがかかるコストは大して変わらないからだ。運用資金が増えれば増えるほど、信託報酬などのコストを下げても利益が得られるということになる。売れば売るほど価格競争力を高め、より低コストの商品を生み出せる。

同じ運用会社なのに、S&P500のインデックスファンドを複数運用していることが気になった方もいるのではないだろうか。例えばeMAXISとeMAXIS Slimはどちらも三菱UFJアセットマネジメントが運用する商品である。

同じ会社が同じインデックス運用を行うのに、どうしてコストが違うのか。eMAXISシリーズの場合、顧客ニーズにきめ細やかに対応するためだ。

eMAXIS S&P500インデックスファンドの紹介ページには、こんなお知らせ(引用部分は抜粋)が公開されている。

「eMAXIS」と『eMAXIS Slim』の誤認購入に関するご注意について

さてeMAXISは 2009 年から運用を開始したファンドシリーズで、設定当初は業

界最低水準の信託報酬率でしたが、現在は「業界最低水準の運用コストを将来にわたっ

てめざし続ける※3」というコンセプトのもと、2017 年から設定が始まりました『eMA

XIS Slim』シリーズと比較しますと信託報酬率が高くなっております。

この信託報酬率の違いは、『eMAXIS Slim』シリーズの販売をオンライン取

引に限定し、目論見書等の交付も店頭での手渡しや郵送ではなく電子交付に限る等、徹

底したコスト削減を実施しているのに対し、eMAXIS(除くeMAXIS Sli

m)はオンライン取引のみならず対面販売でも※4ご購入が可能となっており、必要に応

じて販売担当者から印刷物を使いながらの説明を受けられるファンドであること等の

印刷コスト等を加味した信託報酬率体系となっていること、などから生じております。商品紹介ページより抜粋

もちろん僕はネット証券をお勧めするが、対面販売の証券会社で買いたい顧客にもできるだけ低コストの商品を提供したい。もちろん販売会社にもそれなりの利益を確保してもらいたい。そういった商品設計が行われているのではないかと思う。

ブラックロックの営業戦略

一方、自社の販売する商品を購入する投資家よりも、自社の株を保有してくれる投資家の方を重視しているように感じるのがブラックロックである。

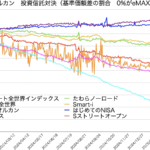

1行目のファンドは前々回の記事でeMAXIS Slimと実力比較した商品である。実質コストでも0.1%を切る優秀なファンドとは思うが、あえて僕は「買わないほうがいい」ファンドの1つとした。

ここでは2行目のつみたてiシェアーズという商品の実質コストに注目してほしい。0.0786%は、ここまで全力推ししているeMAXIS Slimを下回る最低コストである。

投資における3原則が「長期・分散・低コスト」であるとの主張に立てば、eMAXIS Slimに勝るファンドではないのか?そう考えてしまいそうになるが、ここにブラックロックの営業戦略が隠れている。「低コスト」が期限付きであり、「長期」を満たせないのだ。

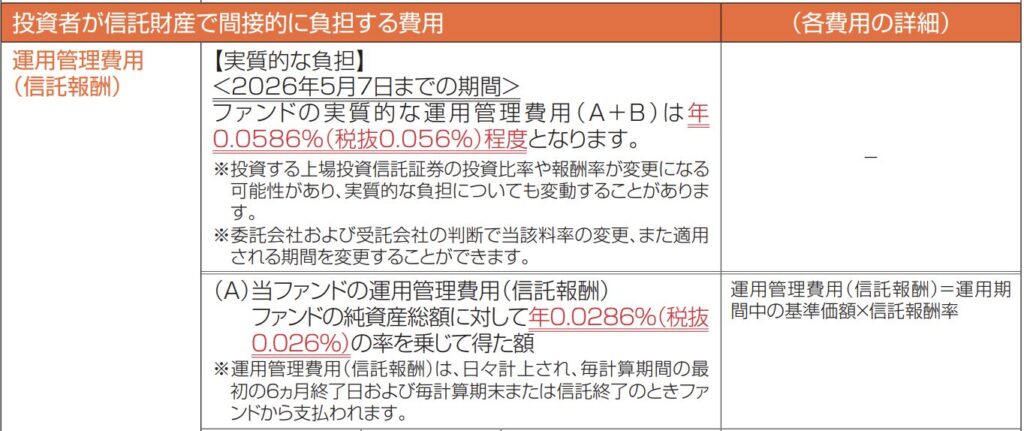

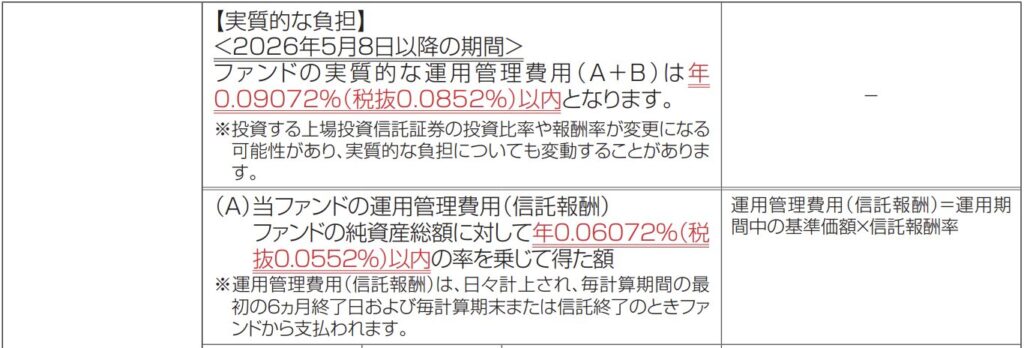

以下は「つみたてiシェアーズ」の目論見書の抜粋である。

<2026年5月7日までの期間>という表記がある。

ではそれ以降はどうなるのか。それは次のページに明記されている。

2026年5月8日以降は信託報酬が0.06072%に上がる。目論見書の実質的な負担は0.09072%となっているが、運用報告書の隠れコストが0.05%であることを加味すると、おそらく実質の総コストは0.11072%程度になると想定される。驚くのは、このファンドが設定されるより前から存在するS&P500連動ファンドより高コストになることが想定されることだ。

NISA制度の開始前後、新NISA制度の開始前後には、投資信託の価格競争が激化した。信託報酬が0.1%を切るような優良ファンドが容易に購入できる環境が整ったのは、株式市場の歴史から見ると極々最近のことである。つみたてiシェアーズが生まれたのは2023年11月であり、まさに新NISA開始に向けた価格競争に参戦した形である。

新NISAで投資界隈が盛り上がったタイミングで、「売れるだけ売って後からしっかり利益を取ろう」これがブラックロックの営業戦略と言えるだろう。

まとめ

ここまで新NISAつみたて投資枠で購入できるS&P500連動ファンドについて、主にコスト面からどのファンドを選ぶべきか解説してきた。

結論としてはeMAXIS Slim、楽天・プラスのどちらかを選択しておけば、自信を持ってホールドを続けられると思う。

長期のインデックス投資を成功させるためには狼狽売りをしないための握力向上が必要である。

どのインデックスを信じるのかだけでなく、なぜ自分はそのファンドを選んだのか、自信を持って人に勧められるか、振り返ってみるのも握力向上につながるのではないだろうか。

少なくとも、自分が購入する、(あるいはすでに持っている)ファンドの目論見書と運用報告書くらいは、隅から隅まで読んでおくことをお勧めしたい。

関連記事:投資信託Best Choice オルカン編(1)

関連記事:投資信託Best Choice NASDAQ100編(1)

コメント