企業型DCに加入している人が追加で資産形成をする場合、

「マッチング拠出」と「iDeCo」のどちらを選ぶべきか迷う人は多いと思います。

一般的な解説では、

・マッチング拠出は手数料が安い

・iDeCoは商品が豊富

といったメリット・デメリットが並びます。

しかし実際には、この問題は 感覚ではなく数字で判断できます。

ポイントになるのは次の3つです。

・商品の信託報酬

・iDeCoの口座管理手数料

・自分が拠出する金額

この記事では、これらの数字を使って

マッチング拠出とiDeCoの損益分岐点を計算する方法を解説します。

なお、そもそも

「企業型DC加入者は追加で拠出するべきなのか?」

という前提の判断については、NISAと確定拠出年金はどちらが得か?で整理しています。

また、この記事では投資対象となる指数の違いについては深く扱いません。

株式リターンの本質は「どの指数を選ぶか」よりも、リスクプレミアムを取りに行くかどうかで決まるからです。

この点については、株式のリターンはどこから来るのか?で詳しく解説しています。

結論:判断は「固定費」と「信託報酬差」で決まる

まず大前提として、確定拠出年金制度を使っての運用は、インデックスファンドへの投資を行うものとします。

元本確保型の商品も選択できますが、長期運用ではインフレに負ける可能性が高く、この制度のメリットを十分に活かせない可能性があります。

冒頭にもリンクを貼りましたが、この根拠はこちらの「NISAと確定拠出年金のどちらが得か?」を参考にしてください。

この前提で結論から行きます。

マッチング拠出とiDeCoへの加入はどちらが有利か、

それは「固定費」と「信託報酬の差」で決まります。

損益分岐点=iDeCo固定費÷信託報酬差

のイメージですね。

通常固定費は円、信託報酬は%で示されますので

「イメージできないよ」

という方も多いと思います。

この後しっかりと解説していきますので、引き続きご覧ください。

マッチング拠出とiDeCoの違いを整理する

それではまず、マッチング拠出とiDeCoの違いについて整理していきます。

手数料構造の違い

確定拠出年金を利用する場合、口座管理手数料が毎月発生します。

これは企業型DCでも個人型のiDeCoでも変わりませんが、

DC加入者がマッチング拠出を利用する場合、新たな口座管理手数料は発生しません。

これに対し、DCとは別にiDeCoを利用する場合、新たに「口座を開設」することになりますので、この口座管理手数料が発生します。

つまり、マッチング拠出の場合、信託報酬、

iDeCoの場合、信託報酬+口座管理手数料が新たに発生することになります。

商品ラインナップの違い

そして、信託報酬の差にも影響してくるのが、商品ラインナップの違いです。

DCは企業ごとに商品が限定されており、その中から選択するしかありませんが、iDeCoの場合は、自分が運用したい商品があるかを確認して金融機関を選択することができます。

同じインデックス(指数)に連動する商品でも信託報酬には差がありますので、コストが低い商品を選ぶに越したことはありません。

iDeCoの固定費

iDeCoで口座を開設する場合、初期費用として2,829円かかります。

そして毎月

・国民年金基金連合会 105円

・信託銀行 66円

合計171円の口座管理手数料がかかります。

金融機関によっては「運営管理手数料」の名目でさらに追加の費用がかかりますが、大手ネット証券(おすすめはSBI証券か楽天証券)であれば最低の171円のみとなります。

たかだか数百円のコストなら気にしなくてもいいのでは?

と考えてしまう方もいるかもしれませんが、長期のインデックスにおいてかなり重要です。

僕は指数選びよりも重要視すべきだと考えています。

この考え方の根拠は株式のリターンはどこから来るのか?で述べていますので、参考にしてください。

損益分岐点の計算方法

計算前に準備しよう

まず損益分岐点の計算に必要な数値を準備します。

iDeCoの最低拠出金額が5000円ですので、DCの拠出額も最低の5000円とすると、上限62000円までの最大の追加拠出額は57000円。5000円未満の追加拠出の場合、マッチング拠出しか選べませんので、追加拠出額は月額で5000円から57000円となります。

固定費の171円は、拠出額が小さいほど影響が大きくなります。

次にマッチング拠出を選ぶとしたらどの商品か、iDeCoに加入するとしたらどの商品かを決め、それぞれに期待できる年利と信託報酬を確認します。

よくわからないよという方は、外国(もしくは全世界)株式のうち、最もコストが低い商品を選択し、年利は7%で仮定しておけば大きな間違いはないでしょう。

そして、60歳をゴールと設定した場合の運用期間でこれらの数値を使って計算していきます。

マッチング拠出とiDeCo開設の損益分岐点を実際に計算してみよう

では、マッチング拠出とiDeCoの新規開設、どちらが合理的か、損益分岐点を計算してみます。

追加で拠出できる金額は人それぞれですので、月5000円の場合と月57000円の最大幅で計算します。

そのほかの条件は、僕自身の置かれた環境でリアルに計算例を示します。

今回使う変数は次のとおり

・60歳までの投資期間:15年

・投資商品が連動するインデックス:S&P500

・配当込み指数に期待する年利:7%

・マッチング拠出の信託報酬:0.198%

(DC米国株式インデックス・オープン(S&P500):三井住友トラスト・アセットマネジメント)

・iDeCoの信託報酬:0.0814%

(eMAXIS Slim 米国株式(S&P500):三菱UFJアセットマネジメント)

信託報酬は年利を削ることになりますので、マッチング拠出は年利6.802%、iDeCoは年利6.9186%となります。

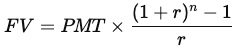

15年後に期待できる評価額(FV)の算出式

・PMT:毎月積立額

・r:月利(年利/12)

・n:月数(運用年数×12)

月17000円までの追加拠出ならマッチング拠出が有利

これに条件を当てはめて計算した15年後(180ヶ月後)の期待評価額がこちら。

| 月額 | マッチング拠出 | iDeCo | 逆転月数 |

|---|---|---|---|

| 5000円 | 1,584,811 | 1,519,827 | ー |

| 17000円 | 5,296,583 | 5,296,576 | ー |

| 57000円 | 17,759,131 | 17,885,741 | 60ヶ月 |

今回設定した条件では、

・17000円以下の追加拠出ならマッチング拠出が有利

・57000円追加拠出する場合、60ヶ月以上の運用期間が確保できるならiDeCoが有利

という結果になりました。

この結果をどう受け止めるかは人それぞれですが、僕としては、信託報酬に2倍以上の差があるにも関わらず、意外とマッチング拠出が有利な範囲が大きいな、という印象です。

それだけiDeCoの初期費用と口座管理手数料は大きなコストなんです。

参考までに僕の場合、追加拠出額の上限が9000円のため、マッチング拠出を選択しています。

この後少し触れる制度変更後でも最大16000円のため、マッチング拠出のままいきます。

57000円もの金額を15年も拠出しての差が13万円程度ですから、手続き(年末調整や確定申告)の手間や自分自身の管理コストを考えると、金額的な不利をわかった上であえてマッチング拠出を選ぶという選択肢もあるかもしれません。

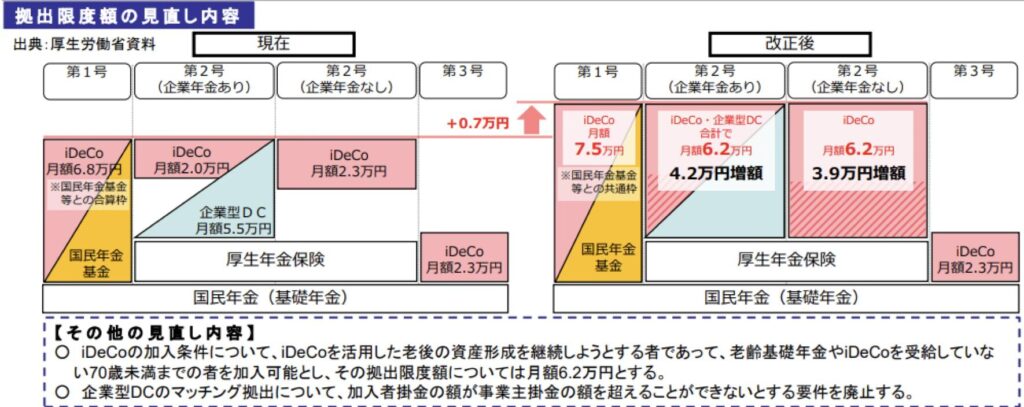

制度変更で見直すべきポイント

2026年4月:マッチング拠出の制限撤廃

マッチング拠出には、「加入者掛金は事業主掛金を超えられない」という制限がありますが、これが2026年4月に撤廃されます。

DCの商品ラインナップに不満はないけど、上限額を超えて積み立てたいからiDeCoを併用していた。そんな方はマッチング拠出への見直しをお勧めします。

この時注意すべきなのは、ちゃんとiDeCoの資産を移管すること。ただ積立を停止しただけでは手数料がかかり続けてしまいます。

転職等を伴わないiDeCoからマッチング拠出への変更については、正しく解説された資料が見当たらないため、会社の人事担当者やiDeCoの運営機関にしっかりと確認をお願いします。

(厚生労働省のポータビリティに関する説明でもこの部分には触れられていませんでした。)

2026年12月:拠出上限引き上げ

もう一つ、2026年12月(2027年1月拠出分)から確定拠出年金自体の上限引き上げが決まっています。

こちらの場合、これまで追加拠出分の金額が小さいために理想の商品がなくても仕方なくマッチング拠出をしている方は、iDeCoの併用を検討すると良いでしょう。

まとめ:合理的判断の原則

企業型DC加入者はマッチング拠出とiDeCoどちらを選ぶべきか?

これは、「掛金」「信託報酬差」「運用期間」「期待リターン」の4つで決まります。

これらは全て「大きければ大きいほど」iDeCoが有利になっていく傾向です。

追加拠出が小さい → マッチング拠出

追加拠出が大きい → iDeCo

判断は損益分岐点で決める

今回紹介した方法で損益分岐点を確認するのが一番ですが、困るのは期待リターンも影響してくる点ですね。

普段の試算では慎重にみて株式のリターンを4〜5%と設定する方が多い印象ですが、この計算では全世界・先進国・米国インデックスの場合、7〜9%程度で設定することを推奨します。

理由は「あからさまにマッチング拠出が有利になってしまう」ためです。

とはいえやはりiDeCoの手数料が追加でかかる点は大きなコストになりますので、追加拠出額が2万円を超えるくらいから、真剣に考え始めるくらいでちょうどいいと思います。

「DCではそもそも自分が信じたインデックスに投資できない。マッチング拠出なんて論外だ!」なんて判断基準も全然アリだと思います。

長期投資では継続が最も重要です。

そのため、最終的には「自分が納得して続けられる方法」を選ぶことが大切だと思います。

僕のように「その時の条件で最も合理的な選択ができていること」で握力が高まるタイプの方は、ぜひ今回の計算をじっくり試してみてください。

コメント