夫婦2人で借りれば、もっといい家が買える。

銀行のシミュレーションにも、不動産会社の資金計画書にも、当たり前のようにその選択肢が並ぶ時代になりました。

実際、首都圏の新築マンション契約者の36%、既婚共働き世帯に限れば54%がペアローンを利用しています(リクルート「首都圏新築マンション契約者動向調査2025」)。もはや少数派の選択ではありません。

ただ、その手前で確認しておきたいことがあります。

前回の記事「住宅ローンは変動か固定か。決め手は損得ではなく「金利上昇リスクを誰が負うか」」で、僕は「いくら借りられるかではなく、固定金利で払い続けられるか」という基準を書きました。

では、借り手が2人になったら、この基準はどう変わるのか。

答えは「何も変わらない」です。変わるのは基準ではなく、その見積もりの壊れやすさの方です。

この記事では、ペアローンの仕組みとデメリットを整理した上で、「メリット」とされているものが本当にメリットなのかを一つずつ確かめます。そして最後に、あまり語られない問い——総額を増やさないなら、ペアローンはむしろ「守り」になり得るのか——まで検討します。

読み終わる頃には、「2人で借りるか」ではなく「その総額を、どちらか1人でも払い続けられるか」という順番で考えられるようになっているはずです。

ペアローンの仕組み——連帯債務・連帯保証との違いを3分で

夫婦で住宅ローンを組む方法は、実は3つあります。

| ペアローン | 連帯債務(収入合算) | 連帯保証(収入合算) | |

|---|---|---|---|

| 契約の本数 | 2本(それぞれが債務者) | 1本(1人が主債務者・配偶者は連帯債務者) | 1本(配偶者は保証人) |

| 住宅ローン控除 | 2人とも対象 | 2人とも対象(負担割合による) | 主債務者のみ |

| 団信 | 各自が自分の債務分に加入 | 原則、主債務者のみ | 主債務者のみ |

| 諸費用 | 2本分 | 1本分 | 1本分 |

| 物件の名義 | 共有(負担割合に応じた持分) | 共有 | 主債務者の単独が基本 |

ペアローンの本質は、「1つの家を買うために、夫婦がそれぞれ別のローンを1本ずつ組み、お互いの連帯保証人になる」ことです。

契約が2本。債務者が2人。

そして、お互いが相手のローンの保証人。

👉 「2人で1本を借りる」のではありません。「2人が2本を借りて、互いに背負い合う」のです。

この構造を頭に入れておくと、この後の話がすべてつながります。

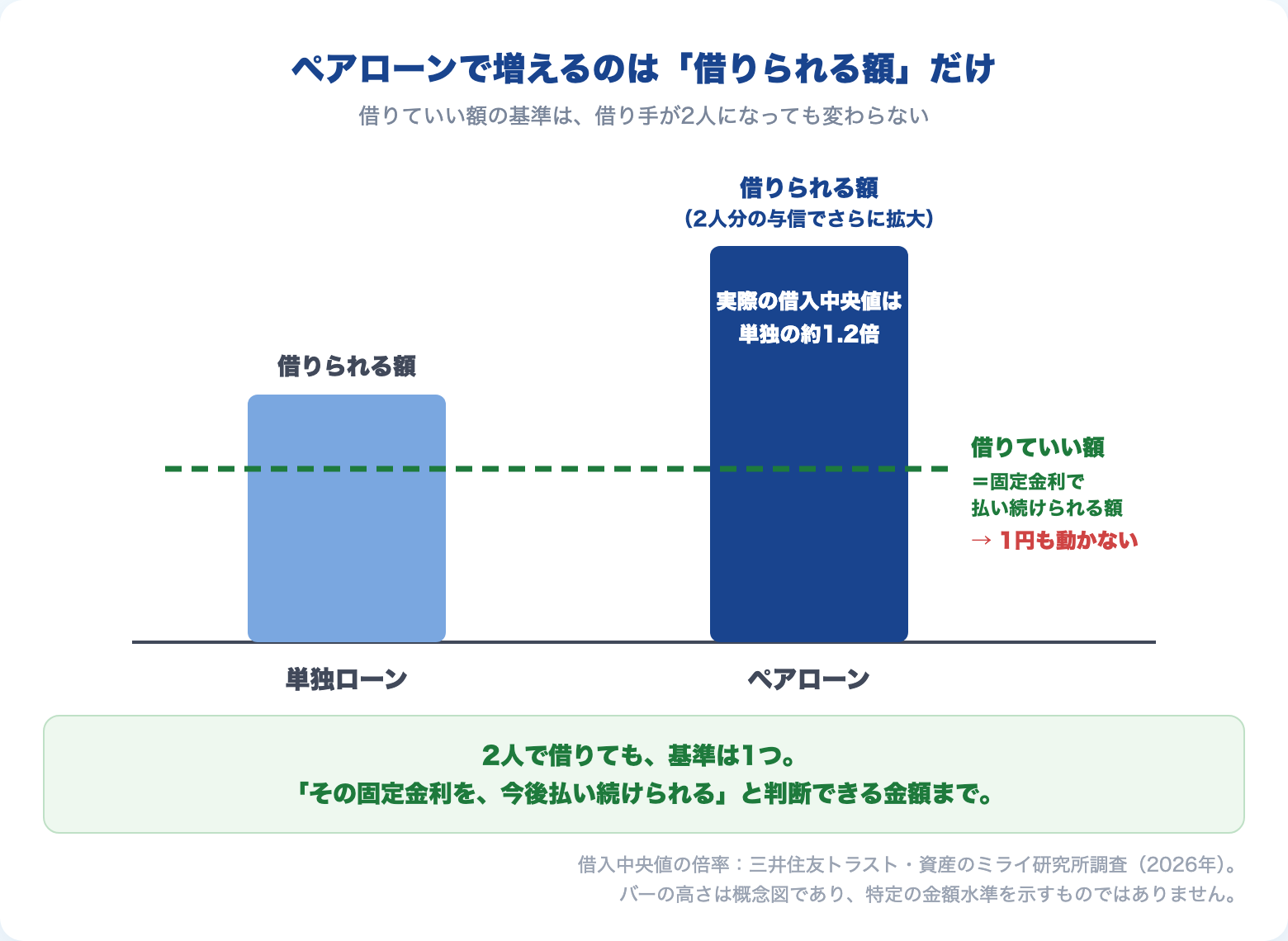

「借りていい額」の基準は、2人になっても変わらない

前回の記事で書いた基準を、そのまま持ってきます。

👉 「その固定金利を、今後払い続けられる」と判断できる金額までしか、借りてはいけない。

ペアローンにしても、この基準は1文字も変わりません。

変わるのは、「払い続けられるか」という見積もりの前提です。

単独ローンなら、見積もりの前提は「自分の収入が続くこと」の1本だけです。配偶者が転職しても、休職しても、返済計画そのものは揺れません。

ところが、2人の収入を前提に総額を膨らませると、返済計画は「2人とも収入が維持されること」に依存するようになります。

出産・育児・時短勤務。転職。病気。親の介護。

どちらか一方に起きただけで、計画が揺れる。計画を壊しうる人生イベントの発生源が、1人分から2人分に増えるのです。

そして、データはこの「前提の甘さ」が実際に起きていることを示しています。

✅ ペアローン利用者の借入額の中央値は、同じ世帯年収で比べても単独ローンの約1.2倍(三井住友トラスト・資産のミライ研究所2026年調査)

✅ ペアローン利用者の金利タイプは7割超が変動金利

✅ 返済期間35年超のローンが約4分の1(23.4%)。40年超も5.5%(住宅金融支援機構2026年1月調査)

同じ年収でも総額を1.2倍にして、変動金利で、35年超。

一つひとつは合理的に見える選択の組み合わせが、「2人ともフル稼働が35年続く」ことに賭けた設計になっていないでしょうか。

ここで一つ、僕自身の話をします。

僕は24歳で結婚したとき、住んでいるエリアが離れていた事情で、妻には仕事を辞めてもらいました。

30歳で家を建てた時点では、妻はパートで扶養の範囲内。

だから住宅ローンは単独一択で、迷う余地すらありませんでした。

正直に言うと、当時の僕は「ペアローン」という言葉すら知りませんでした。

実際、この選択肢が一般化したのはここ最近のことです。

ミライ研の2026年調査では、住宅ローン利用者に占めるペアローンの割合は、2005年以前の購入者で10.1%だったのが、直近5年(2021〜2025年)の購入者では22.0%。

20年で約2倍です。

共働きの定着とともに急速に広がってきたことがわかります。

つまり今の20〜30代は、僕の頃には存在感のなかった「借りられる額を2倍にできるボタン」を、最初から目の前に置かれている世代です。

👉 選択肢が増えた時代ほど、選択の基準が要る。

だからこの記事を書いています。

ペアローンのメリットを検分する——借入枠・住宅ローン控除・団信は本当に「得」か

ペアローンのメリットとして、よく3つが挙げられます。

① 借入額を増やせる

これは、前の章の基準に照らせばメリットではありません。

「借りられる額」が増えても、「借りていい額」——固定金利で払い続けられると判断できる額——は1円も増えないからです。

むしろ、借りていい額を超えるための道具として使われるなら、それはメリットの顔をした最大のデメリットです。

② 住宅ローン控除を2人分使える

これは条件付きで本物です。

住宅ローン控除は「年末ローン残高×0.7%」が最大13年間、所得税・住民税から戻ってくる制度です(2026年入居・新築の場合。借入限度額は認定住宅で4,500万円、子育て世帯・若者夫婦世帯なら5,000万円)。

ペアローンなら、この枠を夫婦それぞれが使えます。

ただし、控除は「自分が納めた税金」からしか戻りません。

収入が低い側は、枠があっても使い切れないことが多い。

産休・育休で収入が下がった年は、控除もその分だけ細ります。

「2人分でお得」という営業トークの裏には、「2人とも十分な税金を納め続けたら」という前提が隠れています。

③ 団信に2人とも入れる

これは、メリットというより誤解の生まれ場所です。

ペアローンの団信は、自分の債務分にしか掛かりません。

夫に万一のことがあれば、夫のローンは団信で消えます。でも、妻のローンはそのまま残ります。

「え、家のローンが全部消えるんじゃないの?」と思った方は、まさにその誤解の入り口に立っています。

でも、冷静に考えれば当たり前の話です。

ペアローンは「2人が2本を借りる」仕組みでした。

団信は自分の借金に掛ける自分の保険。

他人のローンまで消えるはずがありません。

👉 問題は団信の仕組みではなく、「1本のローンのつもりで2本組んでいる」私たちの頭の中にあるのです。

収入減・離婚・贈与税——ペアローンのデメリットには「設計」で答える

ペアローン固有のリスクは、怖がるためではなく、設計で答えるために整理します。

リスク①:収入減(出産・育児・時短)

育児休業給付金は、休業開始時賃金の67%(181日以降は50%)。

非課税かつ社会保険料免除なので、手取りベースでは約8割が保たれます。

2025年4月からは、両親ともに14日以上の育休取得で最大28日間、手取り10割相当となる制度も始まりました。

つまり、育休期間の「一時的な穴」は、制度でかなり埋まります。

埋まらないのは、その後です。

時短勤務での復帰、昇給の遅れ、第二子。

給付金は「休んでいる間」を支えますが、「復帰後の恒常的な収入減」は誰も補填してくれません。

→ 設計の答え:一方の収入を、返済の前提に入れない。片方の収入だけで払い続けられる総額に抑えれば、収入減は「繰上返済のペースが落ちる」だけの話になります。

リスク②:離婚

マイホームを考えているときに、離婚の心配をするのは難しいものです。それでも、数字だけは見ておいてください。

2024年の日本では、婚姻が48万5,063組、離婚が18万5,895組(人口動態統計・確定数)。「同じ年の件数を割って3組に1組」という計算は統計の誤用なので使いませんが、離婚が特別な出来事ではないことは、この数字だけで十分に伝わるはずです。

そしてペアローンは、離婚に対して構造的に弱い仕組みです。

- 離婚しても、相手のローンの連帯保証は消えません。銀行は「離婚したので外してください」に応じてくれません

- どちらかが住み続けるには、2本分を1本にまとめる借り換えが必要ですが、1人の年収で2人分の与信は通らないことがほとんどです

- 相手が返済を止めれば、自分が払い続けていても、家全体が競売にかけられる可能性があります

→ 設計の答え:残債が家の売却額を上回る期間(オーバーローン)を、できるだけ短くする。頭金と借入総額の抑制です。「売れば清算できる」状態にあるかどうかで、離婚時の紛争の重さはまるで違います。

→ 繰り上げ返済を投資より優先すべきかの判断軸は、こちらで整理しています

リスク③:贈与税と持分のズレ

見落とされがちですが、実務で一番地味に効いてくるのがこれです。

ペアローンでは、家の持分を「頭金+借入額」の負担割合どおりに登記するのが原則です。ここがズレると——たとえば妻の収入減を夫が肩代わりして返済すると——夫から妻への贈与とみなされ、贈与税の対象になり得ます(国税庁タックスアンサーNo.4411)。

→ 設計の答え:そもそも肩代わりが発生しない返済比率で組む。結局これも「片方に寄せて設計する」という同じ答えに戻ってきます。

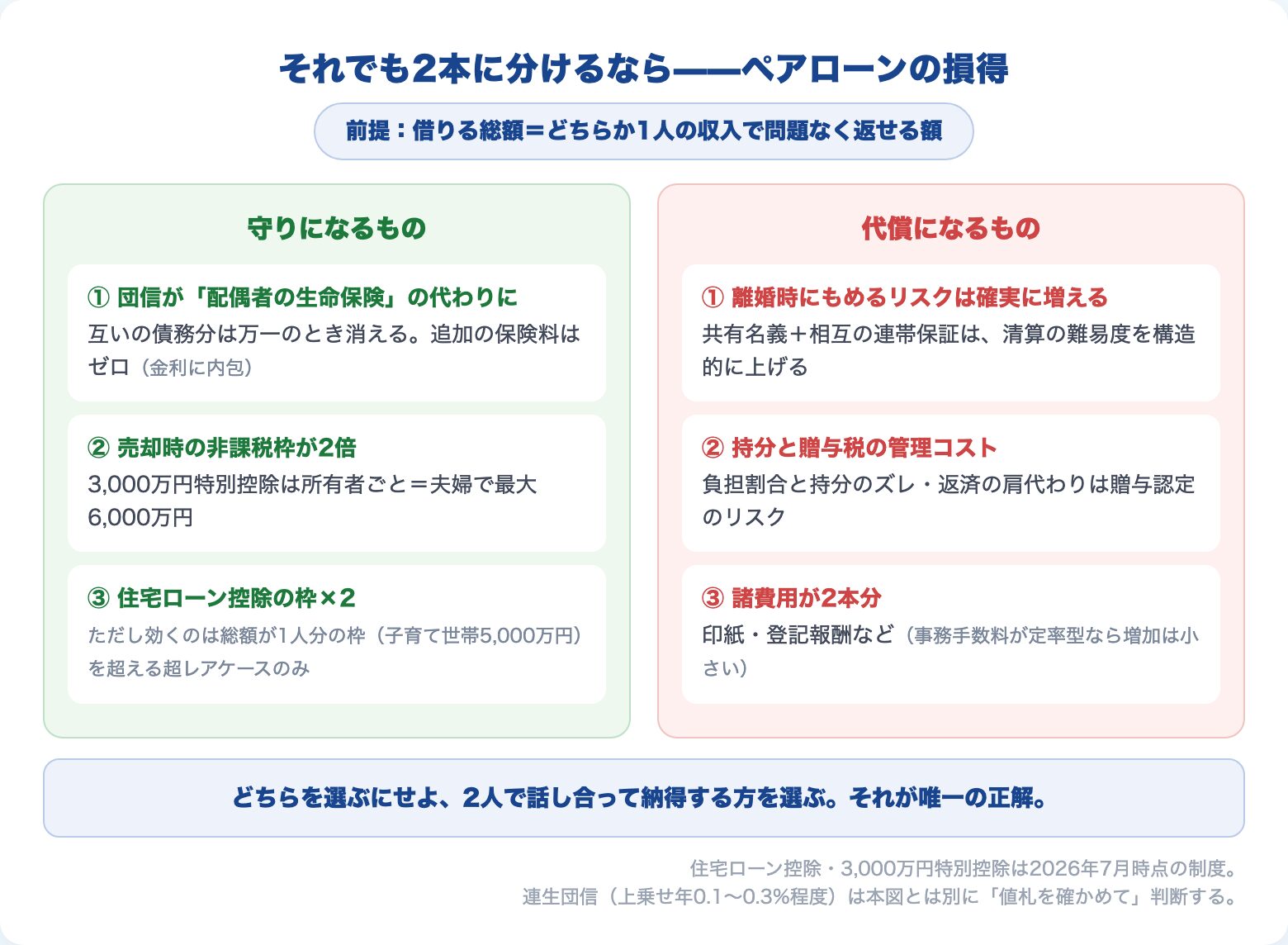

総額が同じなら、ペアローンはむしろ「守り」になるか

ここまでは「ペアローンで総額を膨らませるな」という話でした。

では、こういう場合はどうでしょうか。

借りる総額は、どちらか1人の収入で問題なく返せる額に抑える。その上で、あえて2本に分ける。

総額を増やす道具ではなく、同じ総額の「置き方」を変える道具として使う。このとき、ペアローンの損得は別の顔を見せます。

プラス側を数えます。

✅ 団信が「配偶者の生命保険」の代わりになる:単独名義6,000万円で、ローンを組んでいない配偶者に万一のことがあっても、債務は1円も減りません。

ペアで3,000万円ずつなら、配偶者の分は団信で消える。配偶者に残債分の生命保険が掛かっているのと同じです。

✅ 売却時の非課税枠が2倍になる:マイホーム売却益には3,000万円の特別控除がありますが、これは所有者ごと。

共有名義なら夫婦で最大6,000万円です。都心の値上がり物件では、これが実利になるケースがあります

✅ 控除の枠が広がる——ただし、効くのは超レアケース:枠×2が意味を持つのは、借入総額が1人分の控除枠(子育て世帯で5,000万円)を超える場合だけです。

そして今回の前提は「1人の収入で問題なく返せる額」。5,000万円超をそう呼べる世帯は、かなりのレアケースでしょう。

総額がもともと枠内なら、2人に分けても控除の総額はほぼ変わりません

マイナス側も数えます。

✅ 諸費用の増加:印紙代や登記の司法書士報酬が2本分。

ただし事務手数料が定率型(借入額×2.2%など)の銀行なら総額は変わらないため、増加分は数万〜十数万円に収まることが多い

✅ 持分と負担割合の管理コスト:繰上返済のたびに贈与税の論点がついて回る

✅ そして最大のマイナス——離婚時にもめるリスクは、確実に増えます。共有名義と相互の連帯保証は、清算の難易度を構造的に引き上げます。

単独名義なら「名義人が住み続けるか、売るか」で完結しやすい話が、そうはいかなくなる。

総額を抑えてあれば売却清算という出口は残りますが、「もめやすさ」自体は消えません

ここで、連生団信にも触れておきます。

最近は、夫婦どちらかに万一のことがあれば2人分の残債が全部消える「連生団信」を扱う銀行が増えました(2024年にPayPay銀行が先行し、みずほ・りそな・auじぶん銀行などが追随)。金利上乗せは年0.1〜0.3%程度です。

「+0.2%で完全ヘッジ」と聞くと安く感じますが、これは値札を確かめるべき商品です。

ペアローンの借入額の中央値・約3,400万円(ミライ研2026年調査・直近5年に購入した年収700万円未満世帯の中央値3,379万円)を35年で借りた場合、+0.2%の総支払額は約130万円。首都圏水準の6,000万円なら約230万円です。

万一が起きなければ、これがまるごと保険料になります。

通常の団信と違って明確な「上乗せ」ですから、任意加入の生命保険と同じ土俵で値踏みしてください。

上で見たとおり、総額を抑えたペアローンは連生団信なしでも「互いの債務分は消える」設計になっています。その上でさらに130万〜230万円を払う価値があるかは、少なくとも即答する話ではありません。

で、僕ならどうするか。

僕個人は、単独を選びます。控除や団信の配置換えで得られるものより、契約2本と共有名義が離婚・収入変動のときに生む複雑さの方を重く見るからです。

ただし、これは「僕の線引き」です。

控除の枠が2人分フルに効く世帯、値上がりが見込める都心物件、そして何より2人が同じだけ稼ぎ、同じだけ返す対等な設計を望む夫婦にとって、総額を抑えたペアローンは十分に合理的な選択になり得ます。

👉 どちらを選ぶにせよ、2人で話し合って、お互いが納得する方を選ぶ。それが唯一の正解です。

家は2人で住むものです。ローンの設計だけ1人で決めるのは、順番が違います。

「借りていい総額」が見えた方へ。次の一歩は変動か固定か——損得ではなく「金利上昇リスクを誰が負うか」で決める1本です。

まとめ:問いは「2人で借りるか」ではない

最後に、この記事の要点を置いておきます。

✅ ペアローンは「2人が2本を借りて、互いに保証し合う」仕組み。

1本のつもりで組むと、団信・離婚・贈与税のすべてで誤解が生まれる

✅ 「借りていい額」の基準は2人になっても変わらない。「その固定金利を、今後払い続けられる」と判断できる金額まで。

2人の収入を前提に総額を膨らませると、この見積もりが「2人とも35年フル稼働」に依存する脆い設計になる

✅ 固有リスクには設計で答える。

収入減→片方の収入を返済前提に入れない。離婚→オーバーローン期間を短く。贈与税→肩代わりが起きない返済比率

✅ 総額を1人で返せる額に抑えるなら、ペアローンは団信の相互保険化・売却時非課税枠×2という「守りの道具」になり得る(控除×2が効くのは超レアケース)。

ただし離婚時のもめやすさだけは増える。僕なら単独を選ぶが、正解は夫婦の話し合いの中にある

住宅ローンの主語は「いくら借りられるか」ではありません。

👉 「その総額を、どちらか1人でも払い続けられるか」。ペアローンを検討する前に、まずこの問いに2人で答えてください。

📚 「2人で納得して選ぶ」が芯から腑に落ちる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この記事の着地は「どちらが得か」ではなく「2人で話し合って納得する方を選ぶ」でした。本書はその考え方を一言で言い切ります——合理的であるより、まっとうであれ。お金の判断は表計算の最適解ではなく、家族が夜安心して眠れる設計でいい。

そこが腹落ちすると、住宅ローンの損得計算に振り回されなくなります。僕自身、数字で押し切りそうになるたびに、この一節に引き戻されています。

▼ そもそも今の価格で建てる・買うべきか、迷いがある方はこちらへ。

▼ 夫婦でお金の話し合いを「仕組み」にしたい方はこちらへ。

本記事の注記

本記事の統計は、リクルート「首都圏新築マンション契約者動向調査2025」(2026年3月発表)、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2026年1月実施・2026年4月公表レポート)、住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月調査)、厚生労働省「人口動態統計(2024年確定数)」に基づきます。住宅ローン控除・贈与税・3,000万円特別控除などの税制は2026年7月時点の制度です。連生団信の試算(+0.2%・35年・元利均等)は概算であり、実際の金利・条件は金融機関により異なります。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。