NISAとiDeCo、どちらを優先すべきか。

多くの人がこの問いに直面しますが、

結論は「前提条件によって変わる」です。

では、同じ条件で長期運用した場合、

最終的な資産額や税金はどれほど差が出るのでしょうか。

本記事では、40年間のシミュレーションをもとに、

その違いを具体的な数字で検証します。

「DCは節税になるから有利」

「NISAは自由に使える」

こうした情報は多いですが、

実際にどう使い分ければいいのかは意外と解説されていません。

シミュレーションの前提条件

投資期間

20歳〜60歳(40年間)

余剰資金の設定

| 年代 | 月額 | 年間 |

|---|---|---|

| 20代 | 2万 | 24万 |

| 30代 | 5万 | 60万 |

| 40代 | 3万 | 36万 |

| 50代 | 8万 | 96万 |

合計投資額

2160万円

シミュレーションで設定した税率(年収目安)

| 年代 | 税率(所得税+住民税) | おおよその額面年収 |

|---|---|---|

| 20代 | 15% | 180万〜380万円 |

| 30代 | 20% | 380万〜630万円 |

| 40代 | 30% | 630万〜1100万円 |

| 50代 | 30% | 630万〜1100万円 |

※税率は、給与所得者の所得税と住民税を合計したおおよその実効税率を想定しています。

扶養控除や各種控除によって実際の税率は変動します。

iDeCoの入口での節税効果は、拠出金額にこの税率を乗じて算出します。

運用利回り

年利7%

全世界型株式ファンドでの運用を想定。

NISAもiDeCoも特定口座も全て同じ商品を購入するものとします。

なお、このシミュレーションでは無分配型(分配金なし)のファンドを前提としています。

同じ商品でも分配型ファンドを選ぶと複利効果が損なわれ、

特にNISAの非課税メリットも活かしきれない可能性があります。

→ 分配型と無分配型どっちが得?毎月分配が不利な理由をシミュレーターで解説

ライフプランイメージ

20代はなんとか頑張って2万円を捻出。

30代は収入も上がり共働きで余剰資金が5万円に。

40代は収入は上がったものの税率アップと教育資金で少し苦しく。

それでもなんとか3万円は捻出。

50代は教育費から解放されて8万円にブースト。

こんな感じのライフプランをイメージして設定しています。

シミュレーションする3つの投資戦略

A:NISA全力

Aさんは余剰資金の全てをNISAで運用します。

NISAの生涯投資枠1800に到達したらそれ以降はiDeCoを利用し、

iDeCoの節税効果分は特定口座で運用します。

B:iDeCo全力

Bさんは余剰資金の全てをiDeCoで運用します。

iDeCoの節税効果分と、iDeCoの月額上限6.2万円を超える分は全額NISAで運用。

C:バランス(NISA優先、40歳からiDeCo開始)

CさんはNISAで運用開始。

40歳で教育費などお金のかかりどきに突入しても

なんとか3万円の余剰資金を捻出できたこと、

50代ではさらに運用に回せそうなことから、

NISAの生涯投資枠を埋められると確信し、iDeCoを開始。

iDeCoの節税効果分と、iDeCoの月額上限6.2万円を超える分は全額NISAで運用。

NISAとiDeCoの40年シミュレーション結果

それでは、この条件で40年間運用した場合の結果をみてみましょう。

| 戦略 | 評価額 | 税額 | 税引後 |

|---|---|---|---|

| Aさん(NISA全力) | 84,715,515 | 39,812 | 84,675,703 |

| Bさん(iDeCo全力) | 105,932,964 | 10,788,404 | 95,144,560 |

| Cさん(バランス) | 88,134,460 | 190,793 | 87,943,667 |

結果から見える3つのポイント

税制優遇制度としてはNISAよりiDeCoの方が強い

AさんとBさんの評価額を比較すると、

Bさんの方が2000万円以上多くなっています。

このことから、税制優遇制度としてはNISAよりもiDeCoの効果が大きいことがわかります。

→ NISAだけでも月額ごとの節税効果は大きく、具体的な金額はこちらのシミュレーターで確認できます

しかしこれは、Bさんが「iDeCoの節税効果を全額NISAに回す」という

鋼の意志を40年間貫くことが条件です。

企業型DCの場合特に注意が必要です。

iDeCoと違い還付を受けるわけではなく、節税効果分だけ毎月手取りが多くなりますが、

普通は意識できないと思います。

それでもきっちりその分はNISAで投資することが、

これだけの利益を生む条件です。

正直これは「かなり難しい」と思います。

なお、マッチング拠出した分は年末調整での還付となります。

企業型DC加入者の方は、マッチング拠出とiDeCoのどちらで追加積立をするかも重要な判断です。

→ 企業型DC加入者のマッチング拠出とiDeCo、合理的な選び方

出口での課税額はiDeCo全力が最も大きい

iDeCoでの運用資産が大きいほど出口での課税額は大きくなりますので、

Bさんの課税額が最も大きくなります。

Aさん、Cさんとは2桁違いますね。

これにより、評価額ではCさんに1700万円もの大差をつけているにもかかわらず、

税引後ではその差が700万円程度まで縮まっています。

なお今回のシミュレーションでは、

iDeCo資産は60歳で一時金受け取りするものとし、

退職所得控除はiDeCo加入年数で計算しています。

企業からの退職金や勤続年数は考慮していませんので、

勤続年数が長く、退職金が多いほど、さらにBさんの優位性は低下します。

→ 退職金が多い人のiDeCo出口戦略をシミュレーションで検証

このシミュレーションは一時金受取を前提にしていますが、年金受取や併用も選択肢になります。

→ 受け取り方で手取りがどう変わるかの判断軸を整理しています。

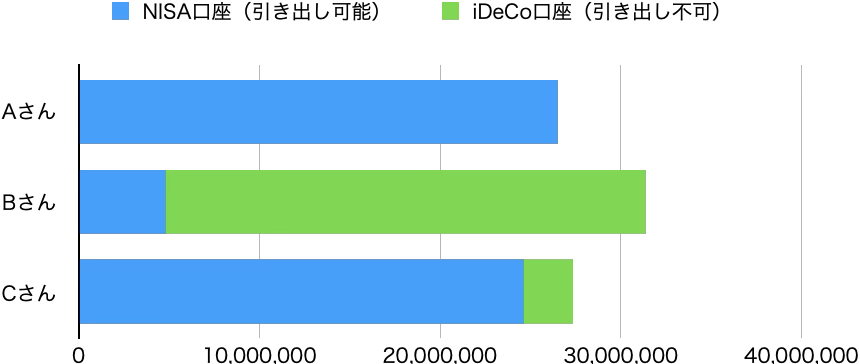

NISA先行戦略は柔軟性が高い

NISAを優先する大きなメリットの1つに、柔軟性の高さがあります。

「手元にお金があるとどうしても使っちゃう」

そんな貯められないという自覚がある方ならiDeCo優先もありですが、

それでもiDeCo全力は資金拘束のデメリットが大きくなります。

3パターンそれぞれの45歳時点の資産額を口座別にみてみましょう。

| 戦略 | NISA口座 | iDeCo口座 | 合計 |

|---|---|---|---|

| Aさん | 26,541,631 | 0 | 26,541,631 |

| Bさん | 4,851,083 | 26,513,285 | 31,364,368 |

| Cさん | 24,612,817 | 2,735,496 | 27,348,313 |

iDeCo口座の資金は60歳まで使えませんので、

Bさんは約85%の資産を拘束されていることがわかります。

子供が理系の私立大学に行くなど、どうしても大きな出費があった時、

Bさんは手元資金から払うことができません。

資産運用しながら、運用で期待できる利回り以上の金利で借金する。

これでは本末転倒ですし、資産形成においては大ブレーキとなってしまいます。

まとめ

今回のシミュレーション結果では、

金額だけでみた場合、iDeCo全力が最も優秀な結果となりました。

それでも僕は柔軟性とバランスを考慮して、

NISAを優先することが合理的だと考えます。

こちらの記事で「確定拠出年金とNISAの優先順位」について、

今回のシミュレーション結果も使いつつ解説していますので、

ぜひ参考にしてください。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券の公式サイトです。

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

NISAかiDeCoか——制度の比較で迷ったとき、「普通の人が99点を取る方法」は驚くほどシンプルでした。余計なことをしない設計が、最終的に一番強い。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。