投資信託を選ぶとき、

多くの人が一度は見るのが「ランキング」ですよね。

「みんなが買っている=良い商品」

そう考えるのは自然なことです。

ですが結論から言います。

ランキング上位=おすすめとは限りません。

今回は、ウエルスアドバイザーの資金流入ランキングで上位に入っている人気ファンドを例に、

「なぜ人気なのか」

「本当に買っていいのか」

を、構造から冷静に整理していきます。

直近では「日本株ファンドへの資金流入が一色に偏っている件」も同じ構造で整理しています。

→ 日本株ファンドに資金殺到──ランキング上位を理由に飛びつくな!

今回取り上げるファンド

資金流入ランキング第3位

インベスコ 世界厳選株式<H無>(毎月決算型)

(愛称:世界のベスト)

非常に人気のあるファンドですが、私の結論はシンプルです。

このファンドはおすすめしません。

理由は「運用が下手だから」ではありません。

構造的に、資産形成に不利だからです。

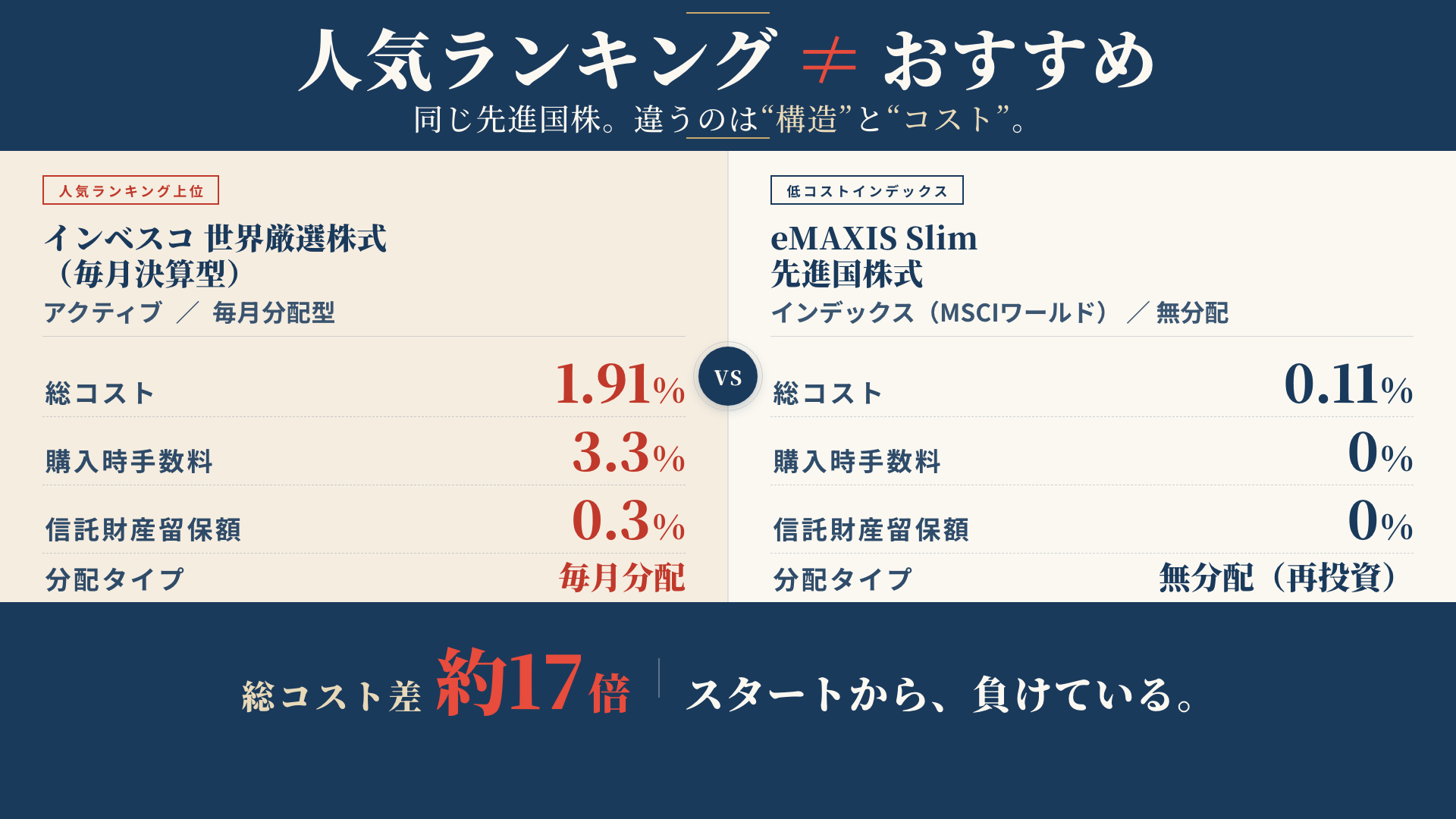

ファンド概要(事実だけ)

まず比較対象として、低コストの代表的なインデックスファンドも並べます。

■インベスコ 世界のベスト

- アクティブファンド

- 先進国株式中心

- 毎月分配型

- 総コスト:約1.91%

- 購入時手数料:3.3%

- 信託財産留保額:0.3%

■eMAXIS Slim 先進国株式(含む日本)

- インデックスファンド

- MSCIワールド連動

- 無分配(再投資型)

- 総コスト:約0.11%

- 購入時手数料:0%

- 信託財産留保額:0%

注目すべきはここです。

投資対象はほぼ同じ。違うのは「構造」と「コスト」。

なぜこのファンドは人気なのか

このファンドの強さは、運用成績ではありません。

“設計のうまさ”です。

例えば👇

- 毎月分配でお金が入る

- 利回りが高く見える

- 「厳選株式」という安心感

つまり、

人間の直感に刺さる設計になっている

ということです。

投資経験が浅いほど、この魅力は強く感じます。

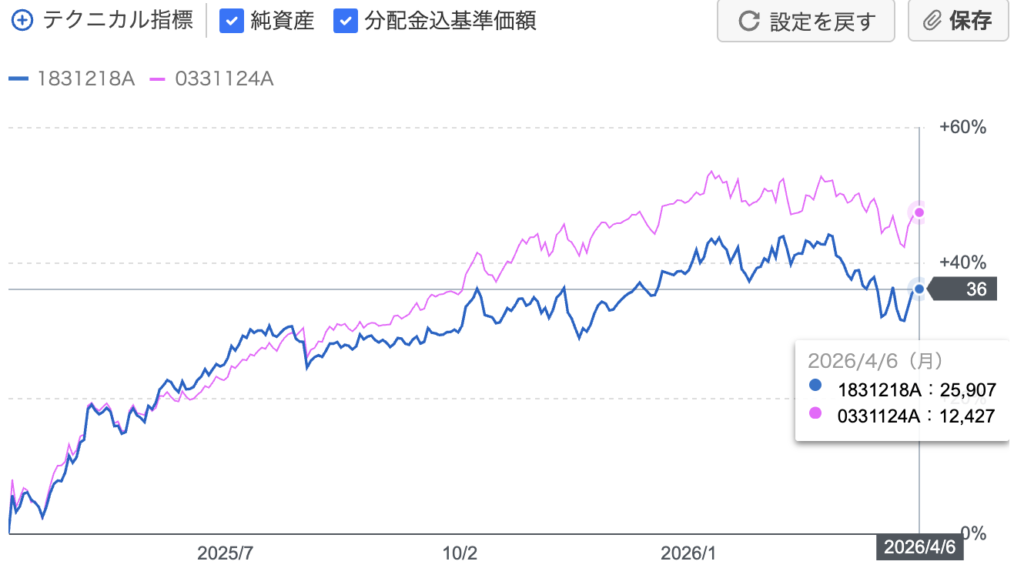

ベンチマークとの関係

このファンドのベンチマークは

MSCIワールド・インデックス

本来アクティブファンドは、

インデックスを上回るために存在します。

しかし実際には、

インデックスファンドに劣後するケースが多い

というのが現実です。

しかも注意点があります。

よく比較に使われるチャートは👇

- 分配金込み

- 購入時手数料なし

という「有利な条件」です。

それでもなお、インデックスに負けるケースがある。

というか長期で見ればほぼ負けます。

ここは冷静に見るべきポイントです。

コスト比較(勝負はここで決まる)

投資で最も重要なのは、

確実に発生するコストです。

- インベスコ:約1.91%

- eMAXIS:約0.11%

差は約1.8%。

たったこれだけ、と思うかもしれません。

ですが長期投資では、この差が致命的になります。

さらに👇

- 購入時:▲3.3%

- 売却時:▲0.3%

つまり、

スタート地点からすでに負けている状態です。

毎月分配の正体(ここが最重要)

「分配金=利益」

そう思っていませんか?

実はこれは誤解です。

分配金の中身は👇

- 配当

- 売却益

- 元本の取り崩し

です。

そして最も重要な事実があります。

分配金を出すと、その分だけ基準価額は下がる

例えば👇

- 基準価額:10,000円

- 分配金:150円

- 分配後:9,850円

これはつまり、

お金を増やしているのではなく、資産を分解しているだけ

ということです。

シミュレーションで見る現実

条件を揃えます。

- 毎月5万円積立

- 期間:20年

- 年利:7%

- 分配は再投資しない(現実に近い前提)

このとき何が起きるか。

■インベスコの場合

- 分配で基準価額が削られる

- 高コストでさらに削られる

- 初期コストでさらに不利

結果として、

最終資産に大きな差が生まれます。

ここで重要なのは、

これは運用の上手さではなく、構造の差で決まっている

という点です。

なぜ“良さそうに見えるのか”

ここが本質です。

人は合理性ではなく、

安心感で判断します。

- 毎月お金が入る安心

- 安定しているように見える

- プロが運用している安心

このファンドは、

安心感に最適化されている商品です。

一方で、

資産形成の合理性には最適化されていない。

このギャップが問題です。

こんな人は注意

特に以下に当てはまる人は要注意です。

- 投資を始めたばかり

- 配当や分配が好き

- 「安定」という言葉に安心する

これらはすべて自然な感情ですが、

そこに最適化された商品が存在する

という視点は持っておくべきです。

結論

改めて結論です。

このファンドをおすすめしない理由は3つ。

- 総コストが高すぎる

- インデックスに劣後しやすい

- 分配構造が資産形成と相性が悪い

ランキングを見ること自体が悪いわけではありません。

ただし、それを「判断基準」にしてしまった瞬間、

投資は他人任せになります。

必要なのは、人気ではなく構造です。

「じゃあ、何を見て選べばいいのか?」

の前に考えるべきことがあります。

投資信託を選ぶ前に、

「どの資産にどう配分するか(アセットアロケーション)」が先です。

→ アセットアロケーションに金(ゴールド)を入れる是非はこちらで検証しています

→「全世界株の前に考えるべきこと」で、

まずは土台から整理してみてください。

そのうえで、

もしこの基準がまだ整理できていない場合は、

→「投資信託の選び方」で判断軸を確認してみてください。

また、どんなに合理的に選んでも、

自分のリスク許容度を超えていれば継続できません。

→「リスク許容度の考え方」も整理しておくと、途中でブレなくなります。

最後に

投資で重要なのは、

特別なことをすることではありません。

- 低コストで

- 市場に広く分散して

- 長期で持つ

これだけで、十分に合理的です。

派手さはありません。

ですが、

再現性があるのはこちらです。

資産形成は、

「勝つこと」よりも

「負けないこと」

同じ観点で、人気の高い日本株4.3倍ブルのような商品が長期投資に向かない構造的な理由はこちらで解説しています。

→ 日本株4.3倍ブルはなぜ人気?仕組みと実績から長期投資に向かない理由を解説

ランキングではなく、

構造で選ぶ。

この視点を、ぜひ持ってみてください。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。