ウエルスアドバイザーの週間資金流入ランキングを開いたら、上位が日本株で埋め尽くされていました。

TOPIX連動ETF、日経225連動ETF。上位10本のうち8本が国内株ファンドです。

日経平均は59,000円を超え、TOPIXも3,700台に到達。「日本株がアツい」という空気の中、投資信託にも資金が集まっている。

👉 結論から言うと、僕はこのランキングを見ても日本株ファンドを買いません。日本株への投資が悪いのではなく、「好調だから買う」という動機が危ない。そしてオルカンを持っている人は、すでに合理的な比率で日本株を保有しています。

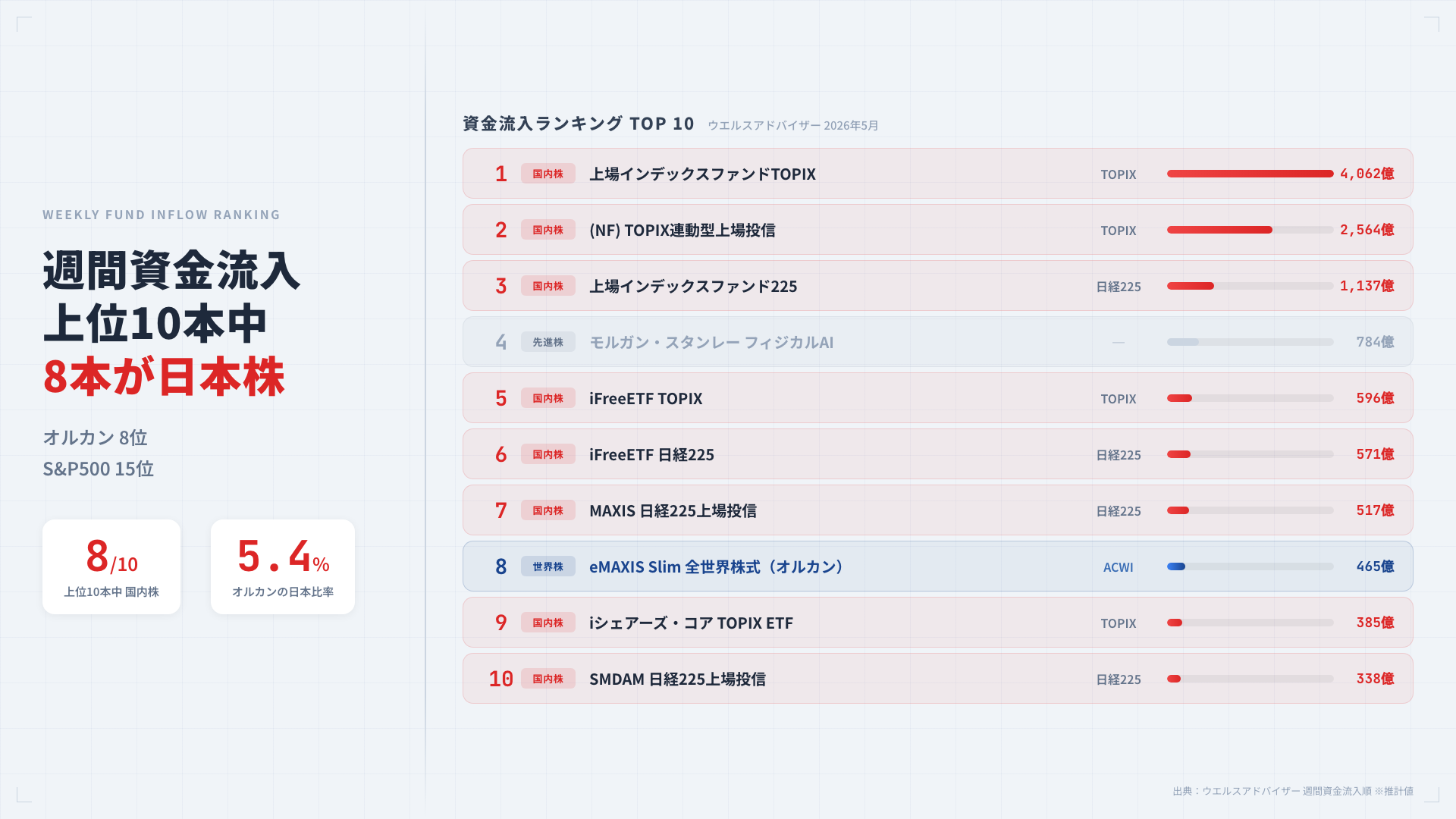

週間資金流入ランキングが「日本株一色」になっている

2026年5月時点のウエルスアドバイザー週間資金流入ランキングです。

| 順位 | ファンド名 | 区分 | 週間資金流入(百万円) | ベンチマーク | 信託報酬 |

|---|---|---|---|---|---|

| 1 | 上場インデックスファンドTOPIX | 国内株 | 406,238 | TOPIX | 0.0748% |

| 2 | (NF)TOPIX連動型上場投信 | 国内株 | 256,404 | TOPIX | 0.0543% |

| 3 | 上場インデックスファンド225 | 国内株 | 113,686 | 日経225 | 0.089% |

| 4 | モルガン・スタンレー フィジカルAI株式 | 先進株 | 78,358 | ─ | 1.8975% |

| 5 | iFreeETF TOPIX | 国内株 | 59,594 | TOPIX | 0.066% |

| 6 | iFreeETF 日経225 | 国内株 | 57,128 | 日経225 | 0.132% |

| 7 | MAXIS 日経225上場投信 | 国内株 | 51,665 | 日経225 | 0.132% |

| 8 | eMAXIS Slim全世界株式(オルカン) | 世界株 | 46,537 | MSCI ACWI | 0.05775% |

| 9 | iシェアーズ・コア TOPIX ETF | 国内株 | 38,474 | TOPIX | 0.0495% |

| 10 | SMDAM 日経225上場投信 | 国内株 | 33,816 | 日経225 | 0.154% |

オルカンが8位。eMAXIS Slim米国株式(S&P500)に至っては15位で、週間流入額は18,077百万円。1位のTOPIX ETFの20分の1以下です。

ここだけ見ると「個人投資家のトレンドが日本株に移った」と思えるかもしれません。

ただし、注意が必要です。このランキングの上位を占めているのは大型ETFで、資金の大半は年金基金・保険会社などの機関投資家によるものです。個人の積立投資とは資金の性質が違います。

問題は、そうしたランキングの数字だけを見て「日本株が来ている」と判断し、自分の積立先を変えようとする個人投資家がいることです。

日本株に投資すること自体は、悪くない

誤解のないように先に言っておくと、日本株に投資すること自体否定しようというわけではありません。

特にTOPIX連動ファンドは、プライム市場に上場する約1,661銘柄をカバーし、時価総額加重平均で構成されています。信託報酬を見ても、上位ファンドは0.05〜0.07%台。世界的に見ても最低水準のコストです。

| ファンド | ベンチマーク | 銘柄数 | 信託報酬 |

|---|---|---|---|

| (NF)TOPIX連動型上場投信 | TOPIX | 約1,661 | 0.0543% |

| iシェアーズ・コア TOPIX ETF | TOPIX | 約1,661 | 0.0495% |

| iFreeETF TOPIX | TOPIX | 約1,661 | 0.066% |

| 上場インデックスファンドTOPIX | TOPIX | 約1,661 | 0.0748% |

コストも低く、分散も効いている。日本株インデックスとしてTOPIXは合理的な指数です。

問題はファンドの品質ではありません。「なぜ今、日本株を買うのか」の理由です。

「最近好調だから」で買う人が、一番損をする

2026年の年初来パフォーマンスを見てみます。

- 日経平均:+15.6%

- TOPIX:+8.5%

日本株は確かに好調です。日経平均は59,000円を突破し、メディアでも「日本株復活」の論調が目立ちます。

こうした環境で「日本株ファンドを買おう」と思う気持ちはわかります。でも、直近の成績が良い資産クラスに乗り換える行為は、インデックス投資の合理性と真逆のことをしているのです。

行動経済学では、これをリセンシーバイアスと呼びます。直近の出来事を過大評価し、将来もその傾向が続くと思い込む認知の歪みです。

2024年にS&P500が好調だったとき、多くの人がS&P500に乗り換えました。

2025年にトランプ関税ショックと円高で含み損を抱えたとき、「やっぱりオルカンにしておけば」と後悔した人も少なくありません。

そして2026年、今度は日本株。

パターンは同じです。好調な資産に後から乗る人は、常に高値掴みのリスクを負っている。

この「上がってから飛びつく」構造は、金が上がった局面で出てきたゴールドプラスにもそのまま当てはまります。

→ ゴールドプラスの正体|「金がすごい」で買った人に残ったもの

僕自身、2024年に新NISAを始めたとき、オルカンとオルカン(除く日本)を1万円ずつ買っていた時期がありました。正直、深い考えはなく「なんとなく」です。

まだ当時は”過去の低迷”を理由に、日本株が今後も伸びていくとは思えないな。というまるで根拠のない理由で除く日本を選んでいました。

インデックス投資について学ぶ前だったので、今振り返れば合理的な判断とは言えません。

その後、資産形成について本気で学び始めてから、日本株を単独で組み入れたいとか、日本株は持ちたくないと思ったことは一度もありません。

👉 「最近好調だから」は、投資判断の理由として最も危険。人に言われて、ランキングを見て判断すること自体が、インデックス投資家のNG行為です。

日経225は「日本の平均」ではない

ランキング上位には日経225連動ファンドが4本入っています。ここにもうひとつ、知っておくべき事実があります。

日経225は、いわゆる「インデックス投資」の合理性が当てはまる指数ではありません。

| 項目 | TOPIX | 日経225 |

|---|---|---|

| 算出方法 | 時価総額加重平均 | 株価平均(price-weighted) |

| 構成銘柄数 | 約1,661 | 225 |

| 市場代表性 | プライム市場全体 | 選定された225社のみ |

| 値動きの特性 | 市場全体を反映 | 値がさ株に左右される |

| 信託報酬帯 | 0.05〜0.07% | 0.09〜0.15% |

インデックス投資の合理性は「市場全体を時価総額加重で保有することで、市場の成長に乗る」という考え方に基づいています。これはS&P500でもMSCI ACWIでもTOPIXでも同じです。

しかし日経225は株価平均型です。構成銘柄225社の株価を単純に足し合わせて除数で割る方式で、株価が高い「値がさ株」ほど指数への影響力が大きくなります。

たとえばファーストリテイリング1社の株価変動で、日経平均が数百円動くことがあります。時価総額が大きい会社ではなく、株価が高い会社に指数が引きずられる。これは時価総額加重平均の思想とは根本的に異なります。

世界の主要な株価指数でこの方式を採用しているのは、ダウ・ジョーンズ工業平均と日経225くらいです。S&P500もMSCI ACWIもTOPIXもFTSE100も、すべて時価総額加重平均です。

しかもコストも高い。日経225連動ファンドの信託報酬は0.09〜0.15%で、TOPIX連動の2〜3倍です。

正直、日本株に投資するならTOPIX連動ファンドのほうが合理的です。日経225を選ぶ積極的な理由は見当たりません。

あなたの収入も日本円──それでも日本株を積み増すのか

日本株ファンドを買い増す前に、もうひとつ考えてほしいことがあります。

自分の収入源がどこにあるかです。

多くの会社員にとって、給料は日本円で支払われます。勤務先の売上も国内がメインでしょう。これは「人的資本がすでに日本に集中している」ということです。

ここに金融資産まで日本株に集中させると何が起きるか。日本経済が傾いたとき、給料(人的資本)と投資(金融資本)が同時に毀損します。

これを行動経済学ではホームバイアスと呼びます。自分が住んでいる国の資産を過大に保有してしまう傾向です。親しみのある市場に投資したくなるのは自然なことですが、合理的とは限りません。

僕自身の話をすると、東証プライム企業の会社員として給料は日本円、勤務先の事業も国内が中心です。

以前は持株会にも入っていて自社株を保有していましたが、資産形成を本気で学び始めた2025年に持株会を退会し、自社株を全て売却しました。

自社株式の場合は、より強い集中になりますし、ホームバイアスも強力です。

その後、自社の株価はかなり上がっていますが、後悔はありません。

「より後悔するかもしれないリスクを排除できたから」です。

仮に会社が傾けば、給料も資産も同時に減る。

いくら大企業でも何が起こるかわからないのが個別株のリスクであり、自社株は人的資本にも連動するため、リスクが二重にかかっていました。

売却した資金はインデックスファンドに振り替えました。

口座ごとの振り分けや判断の詳細は、サイドFIREへの軌跡の第7話で書いています。

→ 僕のポートフォリオと口座ごとの振り分けロジック

持株会を退会した判断については、こちらで詳しく整理しています。

→ 持株会は資産形成に有効か?25年続けた末の結論

👉 収入が日本円なら、金融資産まで日本に寄せる必要はない。

むしろ地理的に分散させることが、人的資本のリスクヘッジになります。

オルカンを持っている人は、もう日本株を持っている

「でも、日本株の成長を取り逃したくない」

そう思う気持ちはわかります。でも、オルカンを持っている人は、すでに日本株を持っています。

eMAXIS Slim全世界株式(オール・カントリー)が連動するMSCI ACWIでは、日本の比率は約5.4%です。これは米国(約61.6%)に次ぐ世界2位の比率。

この5.4%は、世界中の上場企業の時価総額を基準にした時価総額加重平均で自動的に決まった数字です。日本企業の価値が上がれば比率は増え、下がれば減る。市場の評価をそのまま反映しています。

「日本株をもっと増やしたい」というのは、「この5.4%では足りない」「市場の評価より自分の判断が正しい」と賭けることと同義です。

それは投機であって、インデックス投資ではありません。

→ 話題のIPOに飛びつくのも同じ構図──SpaceX・OpenAIを数字で見る

日本株の成長を取りたいなら、オルカンを買えばいい。時価総額加重平均という合理的な仕組みが、日本株の成長を自動的に反映してくれます。

時価総額加重平均の合理性についてはこちらで詳しく書いています。

→ 時価総額加重 vs 均等加重──インデックスの「重み」が投資成績を左右する理由

よくある反論に答えておく

日本株ファンドを買わないと言うと、いくつかの反論が返ってきます。

「外国株は為替リスクがあるじゃないか」

確かに為替変動はあります。ただし、株価の変動(年率15〜20%程度)に比べれば、為替の変動(年率5〜10%程度)は長期的に見て十分に小さい。

20年、30年の積立で見れば、株価の成長が為替変動を大きく上回ります。為替リスクを避けて日本株だけに投資するほうが、地域集中リスクとしてはるかに大きい。

長期投資と為替の関係については、こちらで整理しています。

→ 長期インデックス投資家が為替を気にしなくていい理由

「日本株はまだまだ伸びる、と専門家が言っている」

人に言われて投資判断を変えること自体が、インデックス投資家のやることではありません。

「日本株はまだ伸びる」が仮に正しいとしても、それはオルカンの中の日本株比率(5.4%)が自然に上がることで反映されます。わざわざ日本株ファンドを別途買い足す必要はないのです。

もちろん、だらかが推しているからとか、今上がっているからではなく、自分自身の資産形成のゴール地点では日本が一番成長を見込める。そう信じるのであれば、日本株を持つことも全く問題ありません。

その場合、多少日本株が低迷する期間が来たとしても、信じて持ち続けることが大切です。

あれが好調だから、今度はこれが、と、乗り換え続けることが一番やってはいけないことです。

まとめ|資金流入ランキングで投資先を決めてはいけない

ウエルスアドバイザーの週間資金流入ランキング上位は、日本株ファンドで埋め尽くされています。

でも、このランキングは主に機関投資家の資金移動を反映したもの。個人投資家がこの数字を見て「日本株が来ている」と乗り換えるのは、最もやってはいけない行動です。

個人が機関投資家の動きについていけるわけがない。まずはそれを認めることが必要です。

整理します。

- 日本株に投資すること自体は悪くない。ただし「最近好調だから」が理由ならNG

- 日本株に投資するなら、日経225よりTOPIXのほうが合理的(時価総額加重・低コスト)

- 収入が日本円の人は、金融資産まで日本に集中させない方がいい(人的資本の分散)

- オルカンを持っている人は、すでに時価総額加重で日本株を保有している

👉 日経平均が6万円に届こうが、僕の積立先は変わらない。オルカンの中に、日本は必要な分だけ入っている。

なぜ僕がNISAでS&P500、特定口座でオルカンという配分にしているのか。その判断の全体像はこちらで書いています。

→ サイドFIREへの軌跡 第7話|僕のポートフォリオが決まるまで

日本株レバレッジファンド(4.3倍ブル)のリスク構造はこちら。「日本株で大きく取りたい」と考えている人は読んでおいてください。

→ 日本株4.3倍ブルは長期投資に使えるか?レバレッジETFのリスク構造

そして、ランキングを見ると買いたくなる——「わかっているのに流される」その心理の正体は、こちらで掘り下げています。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券の公式サイトです。

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

信じて買い始めたインデックスをただひたすら買い続けること。これが一番の成功をもたらすことを教えてくれます。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。