「高配当株で配当金生活」という言葉に惹かれたことがある人は、少なくないと思います。

毎月・毎年、口座にお金が振り込まれる。

その安心感は、資産額がただ増えていくだけのインデックス投資にはないものです。

でも、その安心感の裏に「構造的な非効率」が隠れていることを理解している人は、意外と少ない。

僕自身、VYM・VIG・SPYDといった米国高配当ETFに興味を持った時期がありました。

調べていく中で、インデックス投資との効率差が「気分の問題」ではなく「税と複利の構造の問題」だと理解できた時点で、優先順位から外しました。

→ 楽天SCHD・SBI・SCHDは「買い」か|配当が握力になる人には最上位クラス、それでも僕が選ばない理由

この記事で一番伝えたいことは、ひとつだけです。

👉 高配当株投資が「なぜ効率が悪いのか」を、構造から理解してほしい。

「やるな」とは言いません。

構造を知った上で選ぶのは、合理的な判断です。

構造を知らずに選ぶのは、見えないコストを払い続ける行為です。

先に結論を出す。高配当株投資の「立ち位置」

最初にスタンスを明確にしておきます。

資産の最大化を目指すなら、インデックス投資の方が効率で上回ります。

これは好みの問題ではなく、課税構造と複利の仕組みから導かれる結論です。

ただし、資産の最大化よりもキャッシュフロー(定期的な現金収入)を重視したい人にとっては、高配当株投資は選択肢になり得ます。

→ ダウハイ10は買い?NYダウ高配当10銘柄の中身と、新ファンドを見抜く3つのチェック

問題は、この「効率差」の正体を理解しないまま高配当株を選ぶケースです。

「配当金が入る=得している」と感じる心理は自然なものですが、その感覚と税制の現実にはズレがあります。

そのズレを、ここから順番に整理します。

高配当株投資の効率が悪い理由——配当課税と複利の構造差

高配当株投資がインデックス投資に効率で劣る。

その根本にあるのは、課税タイミングの違いです。

高配当株の場合

配当金が支払われるたびに、約20%(20.315%)の税金が引かれます。

仮に年間配当が50万円なら、手元に届くのは約39.8万円。

その39.8万円を再投資しても、税引き後の金額でしか複利が回りません。

無分配型インデックスファンドの場合

ファンド内部では配当が発生していますが、外に出さずにファンド内で再投資されます。

この再投資には課税が発生しません。

課税されるのは、将来自分が売却したときだけです。

つまり、課税を将来に繰り延べている間、複利は丸ごとの金額で回り続けます。

この差は最初の数年では小さく見えます。

しかし10年、20年、30年と経つにつれて、複利に複利が重なる部分で差が加速度的に開いていきます。

複利がどれほどの力を持つのかは、こちらの記事で具体的に確認できます。

→ 「年利5%で運用」は夢物語?──インデックス投資の”実力”と誤解

👉 配当金は「利益の先取り」であって、「ボーナス」ではない。先取りした分だけ、複利の元本が削られている。

→ 配当金を「特別なお金」と錯覚する心理(メンタルアカウンティング)はこちらで掘り下げています

インデックス取り崩し vs 高配当株の配当——税負担の差

「でも、老後にインデックスを取り崩しても結局税金は払うんでしょ? だったら同じじゃないの?」

この疑問は当然出てきます。

しかし、同じではありません。

税金のかかり方がまったく違います。

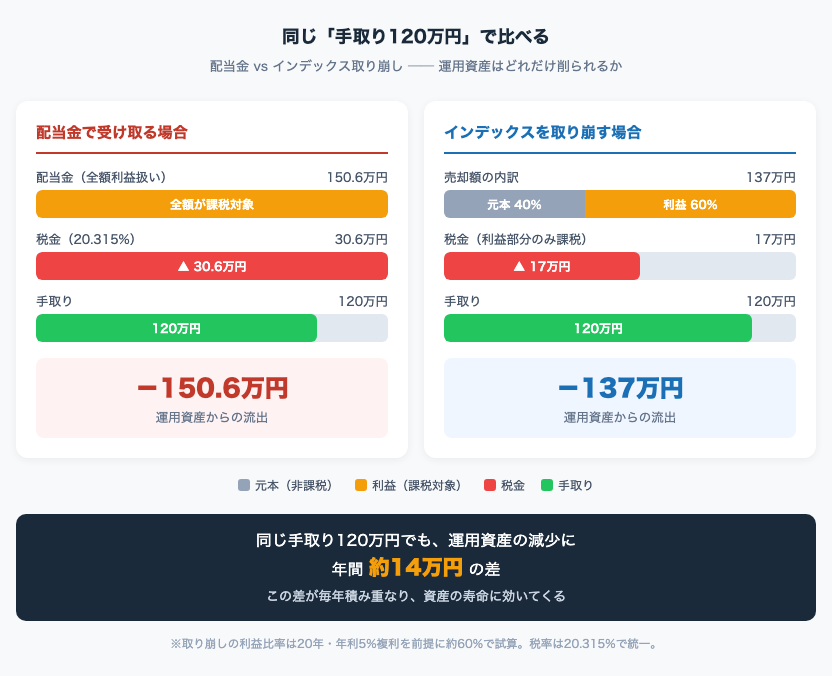

配当金の課税

配当金は、全額が利益として課税されます。

年間150万円の配当を受け取れば、150万円の全額に対して20.315%。

税額は約30.5万円。

手取りは約119.5万円です。

インデックスファンドの取り崩しの課税

インデックスファンドを売却した場合、売却額は「元本の返還+利益」に按分されます。

課税されるのは利益部分だけです。

たとえば20年間積み立てて、元本比率が40%・利益比率が60%まで成長したファンドを取り崩す場合。

(※年利5%複利で20年運用した前提)

137万円を売却すると、そのうち元本返還分が約55万円、利益分が約82万円。

課税対象は82万円だけなので、税額は約16.7万円。

手取りは約120万円です。

同じ手取り120万円に必要な「取り崩し額」の差

| 配当金 | インデックス取り崩し | |

|---|---|---|

| 手取り目標 | 120万円 | 120万円 |

| 税額 | 約30.6万円 | 約17万円 |

| 運用資産の減少 | 約150.6万円 | 約137万円 |

同じ120万円を手にするために、高配当株は運用資産から約14万円も多く引かれます。

これが毎年続くと、運用資産の減り方に無視できない差が生まれます。

👉 配当金生活は、取り崩し生活より”見えないコスト”が大きい。同じ手取りでも、資産の削られ方が違う。

最悪のパターン——退職金やインデックスを「老後に一括で高配当に振る」

ここまで読んで「じゃあ、資産形成期はインデックスで増やして、老後に高配当に切り替えればいいのでは?」と思った方がいるかもしれません。

これが最もやってはいけないパターンです。

なぜ最悪なのか

まず、長年インデックスで課税を繰り延べてきた複利の恩恵を、切り替え時の売却で一気に確定させることになります。

含み益に対して20.315%の税金が発生し、再投資に回せる金額が目減りします。

その目減りした資金を、さらに課税効率の悪い高配当株に入れ直す。

二重の損失です。

NISAで保有しているインデックスファンドであれば、売却益は非課税で受け取れます。

しかし、そこから高配当株をNISA枠で買い直せる額は年間の投資枠に制限されます。

枠に収まらない分は特定口座で購入することになり、配当課税がフルで発生する。

非課税の恩恵を自ら手放す形になります。

さらに、大きな金額を一度に高配当株へ振り向けようとすると、十分な銘柄数に分散しきれない可能性が高い。

ある程度の取引量がありながら、配当利回りが高く、財務が健全で、安定的に配当を出してくれるであろう銘柄。

そのすべてを同時に満たす銘柄を、一度にまとめて確保すること自体が現実的ではありません。

「育てる投資」のフェーズを飛ばしている

高配当株投資は、本来コツコツとポートフォリオを組み、育てていく投資です。

長期間保有していれば、企業の業績に伴うキャピタルゲインもありますし、増配の恩恵も受けられます。

減配や無配転落のリスクもありますが、育てる過程であれば影響は限定的で、「経験を積んだ」と割り切ることもできます。

一括で大きな金額を切り替えた場合、この「育てる過程」をすっ飛ばしています。

経験なしにいきなり大きなポジションを持つと何が起きるか。

- 企業業績は問題ないのに、相場全体の暴落に引っ張られて株価が下がる → 買い増す資金がない → 含み損が長期化する

- 「やっぱりこっちの銘柄の方がよかったんじゃないか」と余計な売買を繰り返す

- 元本部分の値動きが気になって、配当よりも株価ばかり見てしまう

高配当株投資で大切なのは、長期間安定して配当が出てくれること。

その感覚は、少額から経験を積む中で身につくものです。

一括切り替えでは身につきません。

「急にキャッシュフローが欲しくなる」スタンスの危うさ

もうひとつ、直接つながらないように見えて実は重要な話があります。

ある年齢から急にキャッシュフローを気にし始めるスタンスだと、高配当株だけでなく、毎月分配型ファンドにも目移りする可能性があります。

毎月分配型がなぜ構造的に不利なのかは、こちらで数字を使って整理しています。

→ 分配型と無分配型どっちが得?毎月分配が不利な理由をシミュレーターで解説

同じく「毎月もらえる」高分配をうたうカバードコール型投信も、構造はよく似ています。

→ カバードコール型投信のデメリット|高い分配率の正体は”値上がり益の前借り”と”元本の取り崩し”

👉 「老後に配当金生活」の設計図は、老後から始めては遅い。やるなら最初から少しずつ。

それでもやるなら——日本市場の現実と覚悟すべきコスト

ここまでの構造を理解した上で、それでもキャッシュフローのために高配当株投資を選ぶ。

その判断自体は否定しません。

ただし、日本市場で高配当株投資をやるなら、覚悟しておくべき現実があります。

高配当ファンドに「おまかせ」が効きにくい

日本の株式市場の時価総額は、米国の10分の1程度です。

全世界株(ACWI)の構成比で見ても、米国が約60%に対して日本は約5%。

市場の規模がまったく違います。

この小さな市場で大きな資金を運用する高配当ファンドは、構造的な制約を受けます。

時価総額が小さく売買高の少ない銘柄は、ファンドが買うだけで株価が動いてしまうため、そもそも投資対象にできません。

結果として、ファンドが買える銘柄は大型株に限定され、銀行・商社・通信といった景気敏感株に偏ります。

景気敏感株は、好景気のときは配当も株価も好調ですが、景気が悪化すると減配・株価下落が同時に来ます。

ポートフォリオ全体が同じ方向に動くリスクを抱えることになります。

だからこそ、日本株で高配当投資をやるなら、自分で銘柄を選び、ポートフォリオを組む必要があります。

分散は「銘柄数」だけでは足りない

10銘柄持っていても、すべてが銀行と商社なら分散にはなりません。

銘柄分散に加えて、セクター分散が不可欠です。

金融・通信・食品・医薬品・インフラなど、業種の異なる企業を組み合わせて、景気変動への耐性を自分で設計する必要があります。

インデックスファンドが1本で数百〜数千銘柄に分散してくれるのとは、手間の次元が違います。

見えないコスト:時間

銘柄選定、決算チェック、減配リスクの監視、リバランス。

これらに費やす時間は、高配当株投資の実質的なコストです。

インデックス投資なら「買って、持って、忘れる」で済むところを、高配当株投資では継続的に自分の時間を投下し続ける必要があります。

見えないコスト:待機資金の機会損失

高配当株は「割安なタイミングで仕込む」ことが重要視される傾向があります。

購入タイミングをある程度図る必要がある以上、待機資金が発生します。

待機資金が現金のまま眠っている間、その資金は市場に晒されていません。

インデックス投資であれば、余剰資金は発生した時点で即座に全額投入できます。

「できるだけ多くの金額を、できるだけ長く市場に晒す」という原則に忠実でいられます。

高配当株投資では、この原則を守ることが構造的に難しくなります。

「じゃあ米国の高配当ファンドでいいのでは?」

このブログでは全世界株やS&P500のインデックス投資を推奨しているのに、なぜ高配当は日本株の話ばかりなのか。

当然の疑問だと思います。

米国には VYM(バンガード米国高配当株式ETF)のように、優れた高配当ファンドが存在します。

ファンドの質としては問題ありません。

ただし、日本に住む個人投資家がキャッシュフロー目的で米国高配当を選ぶには、いくつかの壁があります。

- キャッシュフローに為替変動リスクが乗る。ドル建ての配当を円で使う以上、受取額が為替で大きく揺れます。キャッシュフローの安定性を求めて高配当を選んだのに、その安定性が為替で崩れるのは本末転倒です

- 特定口座では確定申告が必要。米国株の配当は現地で10%源泉徴収された後、さらに日本で20.315%課税されます。外国税額控除で米国分を取り戻せますが、そのためには毎年確定申告が必要です。この手間も実質コストです

- 現時点の利回り水準では積極的に買う理由が薄い。VYMの分配利回りは直近で2%台前半(約2.2%)。ファンドの質自体は優れていますが、この利回りで上記の為替リスクと手間を引き受けるかと問われると、僕は今のタイミングでは選びません

キャッシュフロー目的で高配当を選ぶのに、そのキャッシュフローが為替で揺れて、手間もかかる。

目的と手段が噛み合いにくい構造です。

まとめ——高配当株投資は「理解した人」だけが選んでいい

この記事で伝えたかったことは、最初に書いた通りひとつだけです。

高配当株投資がインデックス投資に比べて「なぜ効率が悪いか」を、構造から理解してほしい。

整理すると、こうなります。

- 配当のたびに約20%課税される → 複利の元本が毎回削られる

- 配当金は全額利益扱いで課税される → 同じ手取りでも、取り崩しより運用資産が多く削られる

- インデックスから高配当への一括切り替えは二重の損失 → やるなら最初から少しずつ

- 日本市場では自力でポートフォリオを組む必要がある → 銘柄分散・セクター分散・時間のコスト

- 米国高配当は為替・手間・利回りの壁がある → キャッシュフロー目的との矛盾

構造を理解した上で、「それでもキャッシュフローが欲しい」と判断するなら、それは合理的な選択です。

構造を知らずに「配当金で不労所得」「高配当で経済的自由」というSNSの言葉に惹かれて始めるのは、見えないコストを払い続ける行為です。

資産形成全体の「正しい順番」を確認したい方は、こちらで整理しています。

→ 投資は「順番」で9割決まる|初心者が最初にやるべき5つの思考

👉 高配当株投資は「知った上での選択」だけが正解になる。

📚 高配当でもインデックスでも、判断の土台になる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「資産を買え」——この本の核心はシンプルです。高配当であれインデックスであれ、「資産を持つ側に立つ」こと自体が最初の一歩。仕組みの違いを知った上で、まず動くことの意味を教えてくれた1冊です。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

NISA口座での積立投資にも最適。楽天カードとの組み合わせでポイント還元も受けられます。

積立投資のカード決済でポイントが貯まります。

※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。