前回は、投資の「リスク」とは危険ではなく振れ幅(標準偏差)だという話をしました。

- リスク=価格がどれだけ上下に散らばるかの幅

- ±1σで約68%、±2σで約95%が収まる

- 漠然とした「怖さ」は、数字にすると覚悟できる振れ幅に変わる

今回はその続きです。リスクが「振れ幅」だとわかったうえで、では複数の資産を組み合わせると何が起きるのか。ここで初めて「効率」という言葉が出てきます。

リスク=標準偏差の話はこちらで整理しています。

→ 投資の「リスク」とは標準偏差|“危険”ではなく“振れ幅”だと知ると、怖さが消える

この記事を読み終えると、「リターンが高いほど良い」という感覚から抜け出し、「効率(リスクあたりのリターン)で見る」という一段上の評価軸が手に入ります。

「リターンが高いほど良い」は、半分しか正しくない

「どの投資先がいいですか」と聞かれたとき、多くの人はリターンの数字を並べて、一番大きいものを選びます。年20%と年8%なら、20%の方がいいに決まっている──そう感じたことはありませんか。

これは自然な感覚です。そして、半分は正しい。

でも、もう半分が抜けています。そのリターンを得るために、どれだけの振れ幅(リスク)を引き受けたのか、という視点です。

👉 リターンは「いくら増えたか」しか語らない。だが投資の良し悪しは「どれだけの揺れに耐えて、それを得たか」で決まる。

同じ「平均8%」でも、中身はまったく別物になり得ます。ほとんど揺れずに毎年8%を出した投資と、+40%と−24%を行き来して、毎年のリターンを足して割ると8%になる投資。この2つは別物です。

そして後者は、その「足して割った8%」ほどには、実際の資産が増えていません。なぜそうなるのかは、次の章で解き明かします。

ここが今日の出発点です。リターンの大きさだけを見ていると、判断を間違えます。

「リターンで勝ってればいいじゃん」への答え|それでも”効率”が勝負を決める理由

ここで当然の反論が出ます。

「効率が悪くても、最終的にリターンで勝ってればいいじゃないか」

もっともな言い分です。僕も最初はそう思っていました。でも、これには明確な答えがあります。値動きが荒いと、見た目のリターンと、実際に手元に残る額がズレるからです。

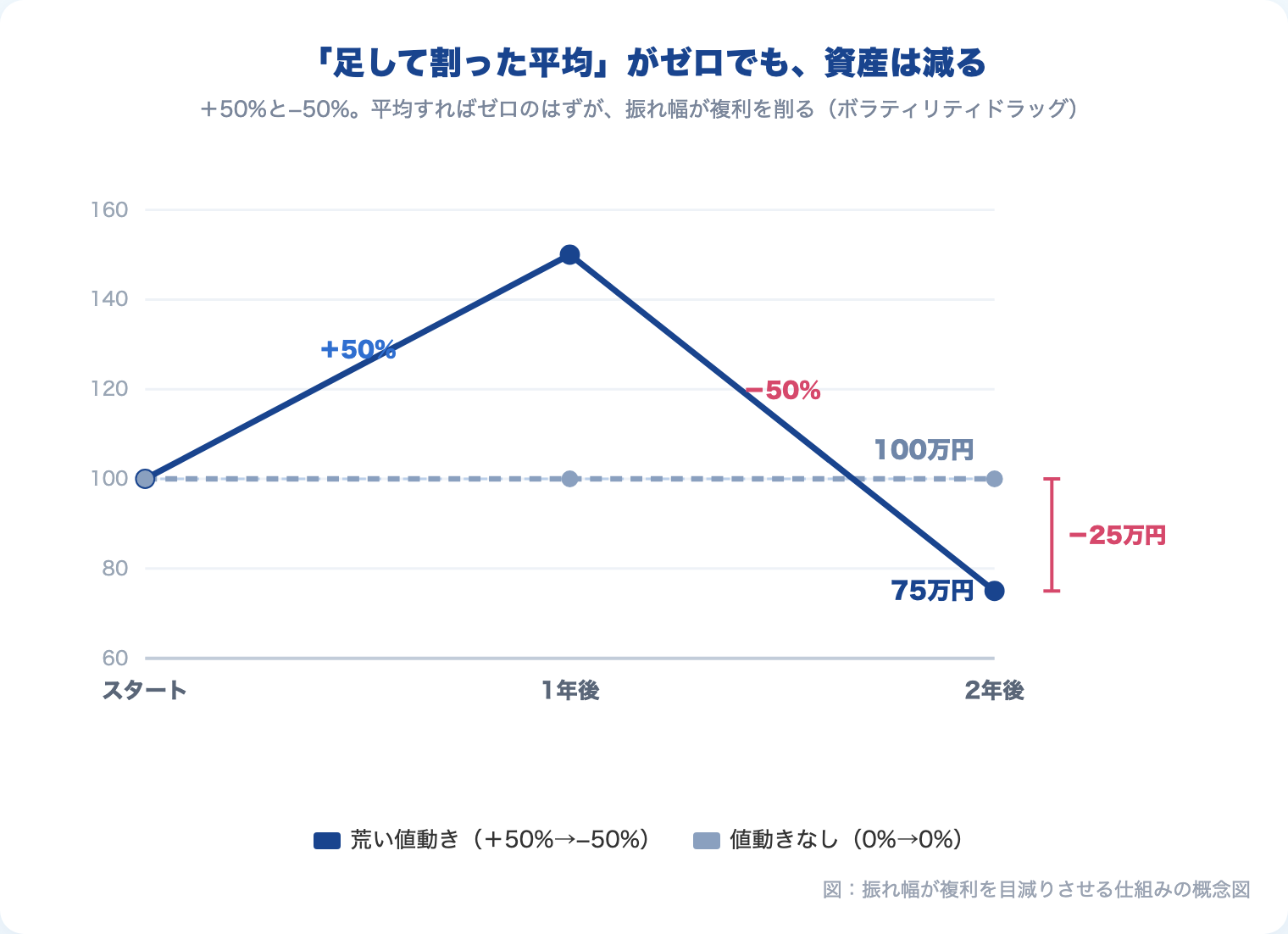

値動きが荒いほど、複利は削られる

一番シンプルな例を出します。

ある年に+50%、翌年に−50%。足して2で割れば、平均リターンはゼロです。引き分けに見えます。

ところが実際の資産はこうなります。

100万円 →(+50%)→ 150万円 →(−50%)→ 75万円

プラマイゼロのはずが、25万円減っている。これが「振れ幅が複利を削る」現象の正体です。

なぜこうなるのか。下がったときの方が、取り返すのが大変だからです。

👉 −50%(半分)を取り返すには、+50%では足りない。+100%(2倍)が必要になる。

これはイメージで掴むのが早いです。値動きの荒さは、いわば落とし穴です。深く落ちる(大きく下がる)ほど、地上に戻るために必要な力(上昇率)が跳ね上がる。逆に、浅い凸凹(小さい振れ幅)なら、同じ歩幅で着実に前へ進めます。

この「足して割った平均」と「実際に体験する平均」の違いを、専門的には算術平均と幾何平均と呼びます。投資で本当に効くのは後者、つまり幾何平均の方です。

ここで一つ、混乱しやすいポイントを先に潰しておきます。ファンド資料に載っている「過去◯年の年率リターン」は、たいてい幾何平均(=振れ幅を織り込んだ後の、実際に増えた結果の数字)です。だから年率が同じなら、途中がマイルドでも激しくても、最終的に手元に残った額は同じになります。

罠になるのは、毎年のリターンを足して割った単純平均(算術平均)だけを見て「どっちも8%だ」と判断するときです。同じ算術平均8%でも、振れ幅が大きいほど、実際に増えた資産(幾何平均)は小さくなる。「平均」という同じ言葉でも、足して割った数字と、実際に増えた数字は別物なのです。

数式で書くと、ざっくりこうなります(中身は丸暗記しなくて大丈夫です)。

幾何平均(実際の成長率)≒ 算術平均 − 分散 ÷ 2

注目すべきは、引き算されている「分散」の部分です。分散はリスク(振れ幅)の大きさそのもの。振れ幅が大きいほど、ここが大きく引かれて、実際の成長率が目減りする。これが「効率の悪さ」が資産に与えるダメージです。

レバレッジは「逓減」を生まない。ボラ起因の逓減を増幅するだけ

「それってレバレッジ商品の話でしょう」と思った方へ。よく「レバレッジはレンジ相場で逓減する」と言われます。これは事実ですが、誤解されがちです。

逓減(複利の目減り)は、レバレッジ固有の欠陥ではありません。振れ幅さえあれば、レバレッジなしの普通の投資でも起きています。先ほどの+50%/−50%の例には、レバレッジは1ミリも入っていません。

ではレバレッジが何をするかというと、振れ幅を膨らませるだけです。2倍のレバをかければリターンは2倍ですが、振れ幅も2倍になり、効いてくる目減りは2倍の二乗=4倍に膨らむ。だからレバレッジ商品の逓減は「目立つ」。でも本体は、あくまで振れ幅です。

👉 逓減の犯人はレバレッジではなく、振れ幅そのもの。レバレッジは、その振れ幅を倍率の二乗で膨らませる拡大鏡にすぎない。

リスクを揃えれば、効率の高い方がリターンでも勝つ

もう一つ、「リターンで勝てばいい」への決定的な答えがあります。

高リターンの投資は、たいてい単に大きなリスクを取っているだけです。リスクを取れば、平均的にはリターンも大きく出ます。それは「効率がいい」のではなく、「アクセルを踏み込んでいる」だけ。

ここで効率の高い(シャープレシオの高い)投資には、隠れた強みがあります。現金との配分を変えるだけで、リスクの大きさを自由に調整できるのです。

効率の高い投資を「リスクが物足りない」と感じるなら、現金比率を下げて、その分を投資に回せばいい。すると、同じリスク水準まで引き上げたとき、効率の高い方が、リターンでも上回る。逆に、効率の低い高リターン投資は、リスクを下げようとすると一気にリターンも落ちてしまう。

つまり「リターンで勝っている」のは、土俵(リスク量)が違うだけ。同じ土俵に揃えれば、勝敗はひっくり返ります。

では、その「効率」をどう測ればいいのか。ここでようやく、ものさしの話に進みます。

投資の「効率」とは、リスクで割った後のリターンだ|シャープレシオの求め方

効率を一つの数字で表したものが、シャープレシオです。考え方はとてもシンプルで、「リターンを、引き受けたリスクで割る」だけです。

計算式は「割り算」一つ

シャープレシオ =(リターン − 無リスク金利)÷ 標準偏差

分子の「リターン − 無リスク金利」は、わざわざリスクを取ったことで、銀行預金などの安全資産より余分に増えた分です。それを分母の標準偏差(振れ幅)で割る。

言い換えると、「1単位の振れ幅を引き受けるごとに、何%の上乗せリターンを得られたか」。これがシャープレシオです。

数字が大きいほど、少ない揺れで多くのリターンを稼いでいる=効率がいい、ということになります。一般的には1を超えれば優秀、2あれば非常に優秀と言われます。

数値の読み方と、これだけはやってはいけないこと

シャープレシオは便利な数字ですが、鵜呑みにすると痛い目に遭います。シャープレシオは、あくまで過去の実績値だからです。

ここで一つ、強く言いたい失敗があります。

👉 シャープレシオは、算出する側に都合のいい期間で切り取られている可能性がある。

新しいファンドの目論見書に載っている華々しい数字と同じです。たまたま相場が良かった期間だけを切り取れば、シャープレシオはいくらでも高く見せられる。だから数字そのものより、「いつからいつまでの実績で算出したのか」を必ず確認する。これが鉄則です。

もう一つ。シャープレシオは、同じ土俵の中で比べてこそ意味があります。株式ファンド同士、債券ファンド同士なら比較になりますが、性質のまるで違う株式と債券のシャープレシオを並べて「こっちが高いから優秀」とやるのは乱暴です。比べる相手は揃える。これも忘れないでください。

なぜ分散すると値動きがならされるのか|相関係数の意味と出し方

効率を上げる方法は、実はとてもシンプルです。違う動きをする資産を組み合わせること。ここで登場するのが相関係数です。

相関係数は −1 から +1 まで

相関係数は、2つの資産が「どれくらい似た動きをするか」を表す数字で、−1から+1の間に収まります。

- +1に近い:同じ方向に動く(片方が上がれば、もう片方も上がる)

- 0に近い:互いに無関係に動く

- −1に近い:逆の方向に動く(片方が上がれば、もう片方は下がる)

出し方は「ざっくり」で十分

正確な計算はエクセルのCORREL関数に2つの資産の値動きデータを入れれば一発で出ますが、中身を完全に理解する必要はありません。「2つがどれだけ連動しているかを−1〜+1で表した数字」と掴んでおけば、投資判断には十分です。

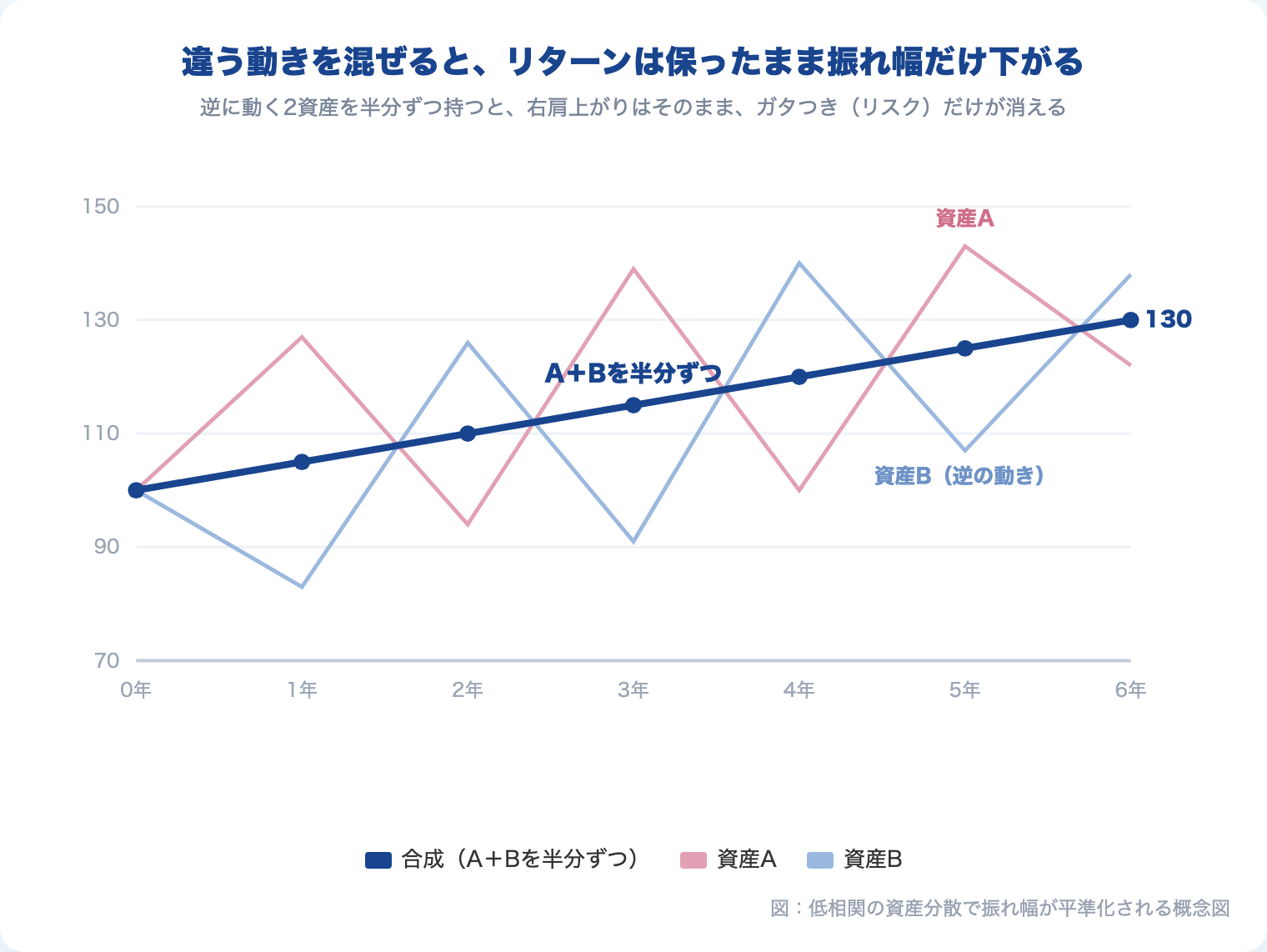

違う動きを混ぜると、リターンを削らずにリスクだけ下がる

ここが今日の一番のポイントです。

相関の低い(できれば逆に動く)資産を組み合わせると、片方が下がったときにもう片方が支える。結果として、組み合わせ全体の振れ幅は、それぞれの平均より小さくなります。

しかも面白いのは、リターンの方は単純に平均されるだけ、という点です。つまり──

👉 違う動きの資産を混ぜると、リターンはほぼ削らずに、振れ幅(リスク)だけを下げられる。

リスクで割るのがシャープレシオでしたから、分母(リスク)だけが下がれば、効率(シャープレシオ)は上がります。これが「分散はタダで効率を上げてくれる、投資で唯一のフリーランチ」と呼ばれる理由です。

インデックス投資は、それ自体がすでに「効率のいい集合体」

「効率を上げるなら、債券も買った方がいい、できれば金も持っておこう」と動きたくなった方へ。早まらないでください。その前に押さえておくべき、大事なことがあります。

勘のいい方は、すでに気づいたかもしれません。

「違う動きの資産を混ぜて振れ幅を下げる」──これ、インデックス投資がすでにやっていることです。

S&P500なら約500社、オルカン(全世界株式)なら約3,000社近くの株式の集合体です。1社が不祥事で暴落しても、全体の中ではごく一部。何百社もの値動きが互いに打ち消し合い、ならされて、指数全体としては個別株よりずっと滑らかに動きます。

👉 インデックスを買うとは、最初から分散されたパッケージを買うこと。個別株を何百も自分で買い集める手間も、効率を計算する手間もなく、すでに効率のいい状態が手に入る。

低コストのインデックスファンドが合理的だと言われるのは、信託報酬の安さだけが理由ではありません。商品の構造そのものが、効率の追求と一致しているからです。個別株を一つ二つ選んで一喜一憂するより、よほど洗練された分散がパッケージされている。これは知っておく価値があります。

十分に分散された「株式」の利益は、リスクプレミアムである

最後に、もう一段だけ深い話をします。ここが腹落ちすると、見える景色が変わります。

個別株の荒さを実感して、僕の理解は変わった

僕自身、最初から効率を理解していたわけではありません。きっかけは、NASDAQ100やSOX指数(半導体)と、S&P500やオルカンの値動きを並べて見たことでした。

NASDAQ100やSOX指数は、上がるときは派手に上がる。でも下がるときも容赦がない。一方でS&P500やオルカンは、もっと落ち着いて動く。同じ「株式」でも、切り取り方を狭くするほど振れ幅が大きくなる。これを目の当たりにして、「リスクの違い」が肌でわかりました。

指数ごとの”ブレ”の違いを数字で並べた比較はこちらで整理しています。

→ オルカン・S&P500・NASDAQ100の違い|リターンと“ブレ”を数字で比較して合理的に選ぶ

さらに個別株の値動きの荒さを実感したとき、ようやく腑に落ちたのです。集中するほど振れ幅は荒くなり、効率は悪くなる、と。

株式の利益の正体は、リスクプレミアム

では、十分に分散された「株式」というアセット全体は、なぜ長期的に増えると期待できるのか。

その利益の正体は、リスクプレミアムです。投資家が「値動きの怖さ(リスク)を引き受けてくれたお礼」として、長期的に受け取れる上乗せ分のこと。

リスクプレミアムがそもそもどこから生まれるのかは、こちらで掘り下げています。

→ 株式のリターンはどこから来るのか?──「平均リターン」という前提を理解しないと投資は語れない

ここで大事なのは、個別の銘柄選びで他人を出し抜く話ではないという点です。十分に分散してしまえば、個別企業の当たり外れは互いに打ち消し合い、最後に残るのは「株式という資産クラス全体が生むリスクプレミアム」だけになります。

👉 全部を混ぜると、個別の運不運は消え、期待値は株式全体の平均(=リスクプレミアム)に収束する。

「もっと上がる銘柄を当てたい」という欲は、この平均から上振れを狙う行為です。それ自体は否定しませんが、上振れを狙うほど振れ幅は増え、効率は落ちる。広く分散された株式を持つというのは、欲張らずにリスクプレミアムだけを効率よく受け取る、という極めて合理的な選択なのです。

まとめ|「大きさ」で選ぶのをやめ、「効率」で見る

長くなったので、要点を整理します。

- リターンの大きさだけで選ぶと判断を間違える。見るべきは効率(リスクあたりのリターン)

- 値動きが荒いほど複利は削られる(−50%を取り返すには+100%必要)。レバレッジはこの目減りを増幅する拡大鏡にすぎない

- 効率を測るものさしがシャープレシオ=(リターン−無リスク金利)÷標準偏差。ただし算出期間を必ず確認し、同じ土俵で比べる

- 相関の低い資産を混ぜると、リターンを削らずに振れ幅だけ下がる=効率が上がる

- インデックス投資は、最初から分散された効率のいい集合体。十分に分散された株式の利益はリスクプレミアムであり、欲張らず効率よく受け取るのが合理的

👉 「どれが一番上がるか」を当てにいくゲームから降りて、「どれが一番効率よく増えるか」で組み立てる。それだけで、投資の判断は驚くほどシンプルになる。

リターンの数字に心を奪われそうになったら、思い出してください。その数字の裏で、どれだけの揺れを引き受けているのかを。効率という一つの軸を持つだけで、惑わされなくなります。

そもそも、効率を考える以前に「何から手をつけるべきか」で迷っている方へ。投資の順番そのものはこちらで整理しています。

→ 投資は「順番」で9割決まる|初心者が最初にやるべき5つの思考

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

投資の効率を突き詰めると、低コストで世界に分散されたインデックスに行き着きます。NISAでの積立なら、その効率をそのまま自分の資産形成に取り込めます。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

📚 僕の理解を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

シャープレシオも、相関による分散効果も、もとをたどれば「現代ポートフォリオ理論」という一つの体系に行き着きます。ファイナンス理論がどのような変遷を遂げてきたのか。

その歴史から現代ポートフォリオ理論を腹落ちさせてくれた一冊です。

「効率で組み立てる」を自分の資産配分に落とし込みたい方へ。指数選びの前に決めるべき配分の話です。

▼ それでも集中投資の魅力が気になる人へ

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。