前回、「利益確定したくなる心理」という記事で、売却には2種類あると書きました。感情が引き金の利確(高値圏だから、なんとなく不安だから)と、計画が引き金の利確(もともと決めていた目的のために取り崩す)です。

あのとき、「では、計画で売るとは具体的にどんな場面なのか」は、1本の記事で束ねて解説すると予告していました。今回がその記事です。

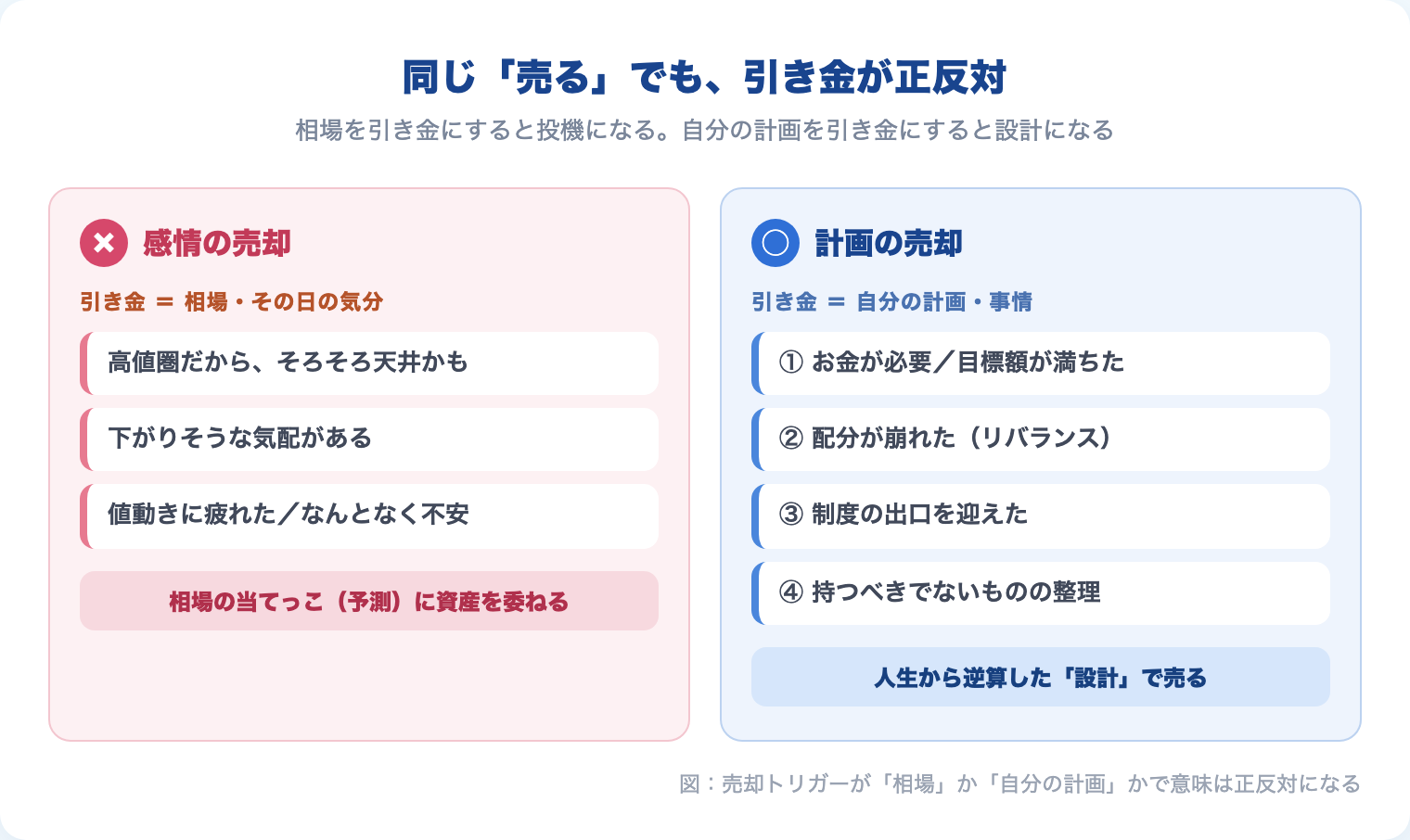

長期投資家が“売っていい”場面は、実は多くありません。

数えると4つです。

逆に言えば、その4つに当てはまらないのに手が動きそうになったら、それは感情です。

👉 売却は「今の相場をどう読むか」ではなく「自分の計画のどこにいるか」で決まる。この1点に尽きます。

この記事を読み終えたころには、「売っていいのか、我慢すべきなのか」という迷いに、自分なりの答えを持てるようになっているはずです。

「売り時」を相場で決めた瞬間、投資は投機になる

投資信託の「売り時」を調べると、こんな基準がよく出てきます。

- このまま値上がりが期待できなくなったとき

- このまま下がりそうな気配があるとき

- もっと魅力的な投資先が見つかったとき

もっともらしく見えますが、よく見るとすべて同じ穴があります。どれも「相場がこれからどう動くか」を予測する基準だ、ということです。

そして、相場がこれからどう動くかは、誰にも分かりません。

値動きには「記憶」がなく、昨日まで上がっていたからといって明日も上がる保証はない——これはランダムウォーク理論として、既に「最高値で積立を止めてはいけない理由」でも触れた通りです。

予測できないものを基準に売り時を決めるということは、投資ではなく、相場の当てっこ(投機)をしているのと同じです。

僕自身、これは痛いほど実感しています。

20年前、まだインデックス投資に出会う前、個別株をやっていた頃の話です。

株価が上がっても「今のうちに利確しておいた方がいいのでは」と感じ、逆に下がっても「これ以上下がる前に売った方がいいのでは」と感じていました。

上がっても下がっても「売った方がいいのでは」と思う。

今振り返れば滑稽ですが、当時は真剣でした。

理由ははっきりしています。

この先どうなるか分からないからです。

そして、これから先が読めないという不安は、投資方針に芯がなければ、誰もが抱く感情です。

特別に弱い人だけが陥るわけではありません。

長期のインデックス投資に腹落ちしてからは、この感覚は一度も出てきていません。相場を予測しようとするのをやめ、「自分がいつ売るか」を先に決めてしまったからです。

👉 「売り時」は相場から降ってきません。降ってくるように感じるのは、自分の中に売却の基準(芯)がまだないからです。

→ 「ここまで上がったから、もうすぐ暴落?」と感じるあなたへ|最高値で積立を止めてはいけない理由

長期投資家が“売っていい”のは、この4つの場面だけ

相場が理由にならないなら、何を理由に売っていいのか。

答えはシンプルです。

あなたの事情・あなたの計画が理由になったときだけ、売っていい。

整理すると、次の4つの場面に収まります。

- 場面①:お金が必要になったとき(と、目標額が満ちたとき)

- 場面②:配分が崩れたとき(リバランス)

- 場面③:制度の出口を迎えたとき

- 場面④:そもそも持つべきでないものを整理するとき

この4つに共通しているのは、相場が1ミリも理由になっていないということです。株価が高いか安いかに関係なく、あなたの人生の側で何かが起きたとき——それが売却の唯一のスイッチです。

👉 売っていい理由は、いつも「相場」の外側にあります。 ここから、4つの場面を順番に見ていきます。

場面①|お金が必要になったとき(と、目標額が満ちたとき)

もっとも基本的で、もっとも優先順位が高い場面です。教育費、住宅資金、リタイア後の生活費など、使い道が決まったお金が必要になったら、株価がどこにあろうと関係なく売る。 これに迷いは要りません。

ただし、ここで1つだけ意識しておきたいことがあります。

使う時期がすでに決まっている資金を、直前までまるごとリスク資産に置いたままにしておくと、使うタイミングと暴落が重なったときに逃げ場が狭くなります。 「本当に必要なときに、大きく目減りした資産を取り崩すしかない」——これは、事前に備えておけば避けやすくなるリスクです。

必ずそうなるわけではありませんが、使う時期が近づいたら少しずつ無リスク資産へ移しておくと、この不安から解放されます。

取り崩しの具体的な順番・税の差については、こちらで整理しています。

→ 資産の取り崩し方|4%ルールと、税で差がつく“売る順番”

もう1つ、見落とされがちな派生パターンがあります。「まだ使わなくても、目標額に達したら降りていい」というケースです。

たとえば、15年後の教育費を目指して積み立てを始め、数年前倒しで目標額に到達したとします。

このとき、「まだ使う時期じゃないから、そのまま運用を続けなければ」と考える必要はありません。

目標が満ちたなら、そこで降りて無リスク資産に置き換えるのも、立派な選択肢です(もちろん、そのまま持ち続けるのも対等な選択肢です)。

ここで1つ、線引きをはっきりさせておきます。

これは「目標が満ちたから降りる」のであって、「歳を重ねたから降りる」のではありません。 年齢を理由に機械的にリスク資産の比率を下げていく設計は、個人の事情で動的に変えるべきではないという考え方(分離定理)とは相容れません。

降りるかどうかを決めるのは、あなたの年齢ではなく、必要な金額が確保できたかどうかです。

👉 必要になったら売る。目標が満ちても売っていい。でも、歳を重ねただけでは売る理由になりません。

場面②|配分が崩れたとき(リバランス)

当初決めた株式・現金の配分から大きくズレたとき、元の比率に戻すために一部を売る場面です。

これも相場観とは無関係です。

「値上がりしすぎたから利益を確定する」のではなく、「決めていた配分から外れたから、機械的に元に戻す」だけです。

感情ではなく、あらかじめ決めたルールに従う作業だと捉えてください。

具体的な頻度・やり方はこちらに譲ります。

場面③|制度の出口を迎えたとき

iDeCoの受け取り、退職金の運用先の見直し、特定口座からNISAへの移し替えなど、制度そのものが節目を迎えたときも、売却(あるいは移し替え)を検討していい場面です。相場が良いか悪いかに関わらず、制度の側の期限やルールが先に来るからです。

▼ iDeCoの受け取り方で迷っている人へ

→ iDeCoの出口戦略|手取りを最大化する5つの判断ポイント

▼ 退職金が多く、iDeCoの扱いに悩んでいる人へ

→ 退職金が多い人はiDeCoやらない方がいい?出口戦略をシミュレーションで検証

▼ 特定口座の資産をNISAに移すか迷っている人へ

→ 特定口座のインデックスファンドはNISAに移し替えるべきか

場面④|“そもそも持つべきでないもの”を整理するとき

最後は、資産の中身そのものが「構造的に合理的でない」と気づいたときです。代表例が、勤務先の株式を積み立てる従業員持株会です。

僕自身、以前は持株会に加入していました。

数字だけ見れば決して悪い運用ではありませんでしたが、給与も資産も同じ会社に依存する構造だと気づいたとき、それは相場が良いか悪いかとは関係なく、整理すべき理由になりました。

詳しい経緯と、合理的な売却タイミングはこちらにまとめています。

→ 従業員持株会はやるべき?やめどき・売却の判断と合理的な使い方

高コスト・複雑な仕組みの金融商品(仕組債・ファンドラップ・毎月分配型の一部商品など)も同じ枠に入ります。

投資と保険を1つに抱き合わせた変額保険のように、“運用”に別の目的が混ざって割高になっている商品も同じです。

買った時の判断が間違っていたと気づいたときは、「もったいないから持ち続ける」ではなく、構造の合理性で判断し直していい、という場面です。

それでも売りたくなる「感情の売却」との線引き

ここまでの4つの場面に、1つも当てはまらないのに「売りたい」と感じることは、これからも何度もあるはずです。

それは、あなたが弱いからではありません。

冒頭で書いた通り、この先どうなるか分からないという不安は、投資方針に芯がなければ誰もが抱く感情だからです。

僕はこう考えて、ここで線を引いています。

「今、自分が売りたいと感じている理由は、この4つの場面のどれかに当てはまるか?」 当てはまらなければ、それは相場か、自分の気分に反応しているだけです。

手を止めます。

この「感情の利確」がなぜ起きるのか、なぜ危険なのかは、こちらでより詳しく構造から解いています。

→ 利益確定したくなる心理|なぜ「今が天井」に見えて売りたくなるのか

まとめ|売却は「予測」ではなく「設計」

4つの場面を、もう一度並べます。

- お金が必要になったとき(と、目標額が満ちたとき)

- 配分が崩れたとき(リバランス)

- 制度の出口を迎えたとき

- そもそも持つべきでないものを整理するとき

どれも、相場が理由になっていません。売却は、相場を当てにいく「予測」ではなく、自分の人生から逆算する「設計」の一部です。

次に「売った方がいいのでは」という声が聞こえたら、売る前にたった一問だけ自分に向けてください。

👉 これは、4つの場面のどれかに当てはまっているか?

当てはまるなら、堂々と売ってください。

当てはまらないなら——それは相場のせいではなく、まだあなたの中に売却の設計図ができていないだけです。

設計図さえあれば、相場がどれだけ揺れても、あなたの手は迷わず止まります。

📚 売る・売らないを、感情ではなく設計で決めるための1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この記事で通した「必要になったら売る、それ以外は動かさない」という考え方は、山崎元さんが生涯を通じて語り続けた投資哲学の核でもあります。本書はその山崎さんが、息子に向けて綴った最後の書き下ろしです。お金の合理性だけでなく、「人生の何にお金を使うか」まで踏み込んで語られていて、投資判断の“芯”を持ちたい人に静かに効いてきます。

僕自身、売却の場面で相場ではなく自分の計画に立ち返れるようになったのは、山崎さんの考え方に繰り返し触れてきたからだと思っています。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。