「元本確保」。銀行の窓口でこの4文字を見せられて、心が動かない人はいません。

実際、動いています。

2025年5月に新規設定された投資信託で最大だったのは、元本確保型の「GS社債/FOLIO・AIマルチアセット戦略ファンド」で、当初設定額は約753億円。

2026年2月の新規設定トップも、三菱UFJ銀行が販売する元本確保型でした。

オルカン一強と言われるこの時代に、です。

でも僕は、この種のファンドを買いません。

先に種明かしをひとつだけしておくと、「元本確保型ファンドと同じ成果は、オルカンと現金の組み合わせで“自作”できた」——それも、拍子抜けするような配分で。

この記事では、実際に7年運用された元本確保型ファンドの成績を公式データから検証して、その数字をお見せします。

いま銀行や証券会社でこの種の商品を勧められている人、そして「投資はしたいけど減るのが怖い」と感じている人にこそ、読んでほしい内容です。

元本確保型ファンド(投資信託)の仕組み|中身はゴールドマン・サックスの社債

まず、この商品が何でできているのかを開けてみます。

代表格は、アセットマネジメントOneが2018年から出している「プライムOne」シリーズ(正式名称:ゴールドマン・サックス社債/国際分散投資戦略ファンド)。

2018年の登場から2年足らずで17本・約3,800億円(2020年5月時点)を集めた大ヒット商品です。

最近の「AIマルチアセット戦略」や「ゴールド・エクイティ・バランス戦略」も、名前の戦略部分が違うだけで骨格は同じです。

仕組みはこうです。

- 投資家のお金は、ゴールドマン・サックスが発行する円建ての社債の購入にほぼ全額使われる

- この社債は「満期(10年後)に額面で償還される」設計になっている。これが「元本確保」の正体

- 社債には固定クーポンとは別に「実績連動クーポン」が付いていて、ゴールドマン・サックスが設計した投資戦略指数(世界の株式先物と債券先物で構成)の成績に連動して、リターンが上乗せされる

つまりこのファンドは、株式や債券を分散保有して守っているのではありません。

「ゴールドマン・サックスの借用書を10年間持つ」商品です。

「10年後に額面で返します」という約束が元本確保の中身であり、「うまくいったら利息を上乗せします」というおまけが付いている。

ここを理解すると、次の疑問が自然に出てくるはずです。「返す」と約束しているのは誰か? その約束は、どこまで固いのか?

なお、こうした「仕組み」でできた金融商品に共通する構造的な危うさは、仕組債・仕組預金の記事で整理しています。

→ 「仕組み」と名のつく金融商品には手を出すな|仕組債・仕組預金が“普通”と決定的に違う1点

「元本確保」と「元本保証」の違い|外れる3つの条件

銀行預金の「元本保証」と、このファンドの「元本確保」。

言葉は一字違いですが、中身はまったくの別物です。

目論見書にはこう書いてあります。

「元本の確保を保証するものではありません」。

確保が外れる条件は3つあります。

① ゴールドマン・サックスが破綻したら、戻らない

元本確保の正体は「GSの借用書」でした。

ということは、貸した相手が返せなくなれば約束は消えます。

銀行預金なら預金保険機構が1,000万円まで守ってくれますが、このファンドにそういう公的なセーフティネットはありません。

10年間、一民間企業の信用リスクを背負い続けるのが、この商品の「確保」です。

② 途中で売ったら、確保の対象外

元本確保が効くのは満期まで持ち切った場合だけ。

途中売却は時価です。

基準価額が下がっているときに手放せば、元本割れがそのまま確定します。

「元本確保だから安心」と思って買った人ほど、この条件を知りません。

③ 満期まで、お金は10年拘束される

①と②の裏返しです。

確保の恩恵を受けるには10年持ち切るしかない。

教育費や住宅の頭金など、途中で使うかもしれないお金を入れる場所ではありません。

つまり元本確保型ファンドの「安心」とは、一民間企業の信用リスクを負い、10年間の資金拘束を受け入れた人だけが、名目の元本を返してもらえるという条件付きの安心です。

👉 「保証」は制度が守る。「確保」は約束にすぎない。

元本確保型ファンドの実績|7年運用された結果を公式データで検証する

ここからが本題です。

理屈より実績。

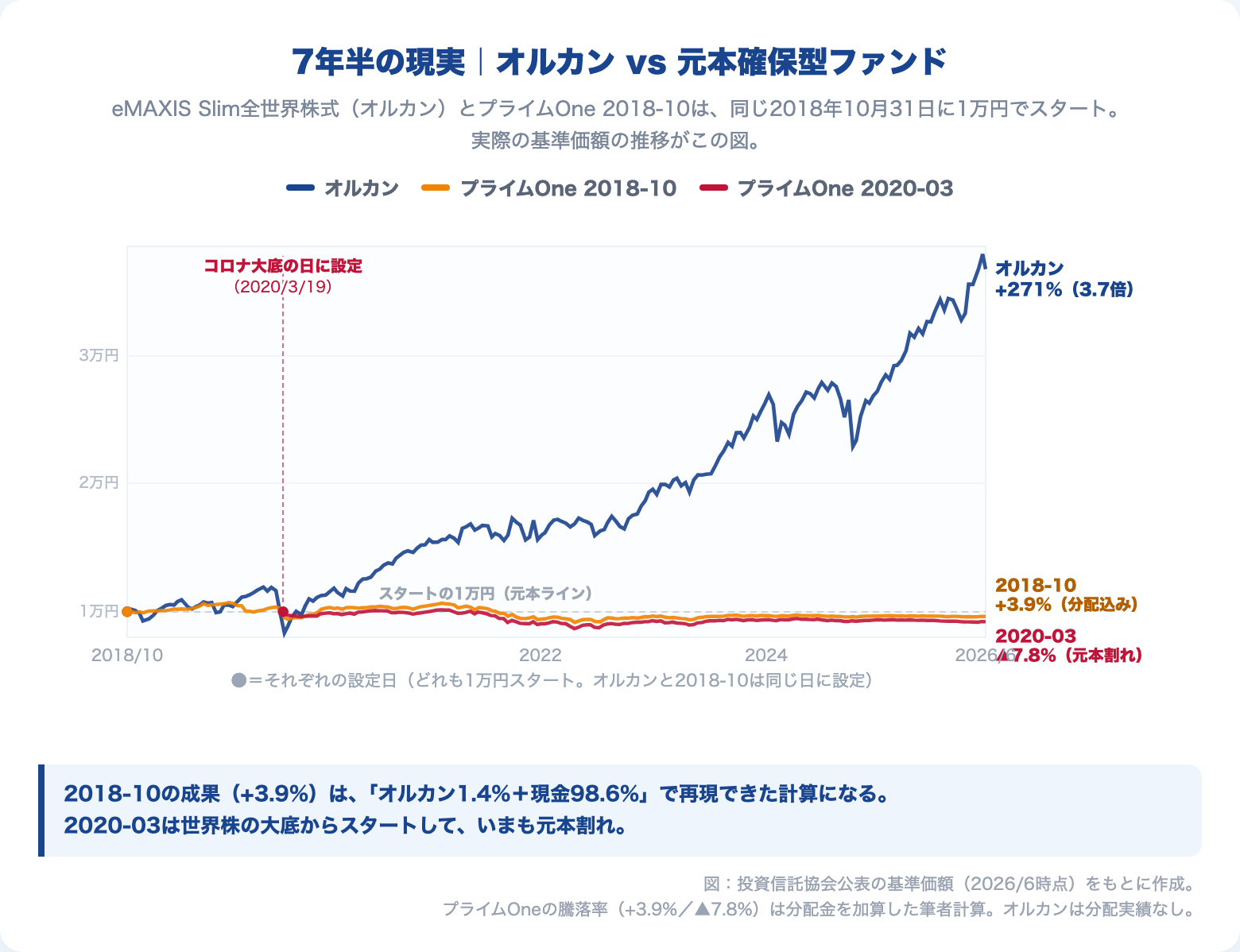

プライムOneシリーズの初期のファンドは、設定からすでに7年半が経っています。

投資信託協会の公式データ(基準価額・分配金)から、実際の成績を計算しました。

比較対象は、同じ時代を走ったeMAXIS Slim全世界株式(オール・カントリー)、いわゆるオルカンです。

プライムOne 2018-10とオルカンは、設定日が同じ2018年10月31日。

まったく同じスタートラインから走った、きれいな比較になります。

| ファンド | 期間 | トータルリターン(分配込み) | 年率 | 同期間のオルカン |

|---|---|---|---|---|

| プライムOne 2018-10 | 7.6年 | +3.9% | +0.50% | +271.5%(約3.7倍) |

| プライムOne 2018-11 | 7.5年 | +3.6% | +0.47% | +261.7%(約3.6倍) |

| プライムOne 2020-03 | 6.2年 | ▲7.8% | −1.29% | +346.5%(約4.5倍) |

数字を3つ、拾っておきます。

その1:7年半で+3.9%。 2018年組は一応プラスですが、年率にすると0.5%。

ちなみに分配金の実績は、初年度500円、2年目140円、3年目120円、そして4年目以降は4年連続で0円です。

「うまくいったら上乗せ」のおまけは、ほぼ止まっています。

その2:コロナの大底からスタートして、マイナス。 2020-03の設定日は2020年3月19日。

コロナショックで世界の株価が底を打った、まさにその日です。

ここから普通に世界株を持っていれば4.5倍。

ところがこのファンドは6年後の今、▲7.8%の元本割れです。

分配金は6期連続0円。

しかも②の条件を思い出してください。

いま売れば損失確定、確保を受けたければ2030年の満期まで塩漬けの二択です。

なぜ大底スタートでマイナスになるのか。

このファンドの投資戦略指数は、市場が荒れる(ボラティリティが上がる)とリスク量を自動的に落とす設計だからです。

暴落で守りに入り、そのまま回復の上昇に乗り遅れる。

オルカンが暴落をまともに食らってもそのまま4.5倍になれたのは、降りなかったからです。

皮肉なことに、「下がらないように設計された商品」は「下がったあとに上がれない商品」でもありました。

その3:同じ成果は、オルカン1.4%で買えた。

ここが正直、一番驚いた数字です。

プライムOne 2018-10の7.6年・+3.9%という成果。

これと同じ結果を出すには、オルカンと現金をどう組み合わせればよかったか、逆算してみました。

答えは——運用資金の1.4%だけオルカンに入れて、残りの98.6%は金利ゼロのタンス預金。

これで同じです。

金利0.2%の定期預金を使うなら、オルカンは1%未満で足ります。

100万円あったら、1万4,000円だけオルカン、98万6,000円は現金。

これで元本確保型ファンドと同じリターンで、しかもGSの信用リスクなし・10年拘束なし・いつでも引き出せる。

つまりこの商品が7年半かけて投資家に提供した価値は、現金比率98.6%のポートフォリオと同等だったということです。

そして2020-03に至っては、複製すら不要です。現金100%で持っていた方が成績が上でした。

僕がこのデータを見たときの率直な感想は「意味不明」でした。

投資家がゴールドマン・サックスの信用リスクを10年負い、販売した銀行には購入時手数料(例:2020-03は税込1.65%)が入り、GSは10年満期の資金調達ができる。

リスクを負ったのは投資家だけで、成果を受け取ったのは売った側。

「誰がリスクを負い、誰が利益を得る商品なのか」。

金融商品を見るときに一番大事なこの視点が、これほどはっきり見える事例はなかなかありません。

なぜ元本確保型ファンドは売れるのか|「減るのが怖い」に完璧に刺さる設計

ここまで読むと不思議に思うはずです。この成績で、なぜ今も数百億円単位で売れるのか。

答えは商品の中身ではなく、人間の心理の側にあります。

行動経済学のプロスペクト理論によれば、人は同じ金額でも、利益の喜びより損失の痛みを約2倍強く感じます。

「増えるかもしれない」より「減るかもしれない」が2倍重い。

だから「元本が確保されて、少し増える可能性もある」という売り文句は、この損失回避の心理に完璧に刺さります。

よくできた商品設計だと、正直思います——売る側にとっては。

僕の職場にも、企業型DCで元本確保型(こちらは定期預金型ですが)を選び続けている後輩がいました。

話してみて感じたのは、「減るのが怖い」という強烈な固定観念です。

彼が特別なわけではありません。

バブル崩壊後の日本では、株は下がるもの・モノは安くなるものという環境が30年続きました。

その時代に育てば「減らないこと」が最優先になるのは自然です。

ただ、その30年が資本主義の歴史の中ではかなり特殊な環境だったという視点だけが、すっぽり抜けている。

そしてもうひとつ抜けているのが、インフレです。

「元本確保」で守られるのは名目の金額だけ。

仮にインフレが年2%続けば、10年後に返ってきた「確保された元本」の実質的な価値は約2割目減りしています。

減るのが怖くて選んだ商品の中で、購買力は静かに減っていく。

コロナショックの直後にも、このシリーズには次々と新しいファンドが設定され、資金が集まり続けました。

暴落を目の当たりにして「このままではやばいかも」と感じた人に、「下がらない商品」はものすごく魅力的に見えたはずです。

その気持ち自体は責められません。

でも、下落の恐怖を感じた直後は、この種の商品が一番魅力的に見えてしまうタイミングです。

そういうときこそ、一晩置いて「誰がリスクを負う商品か」を確認してほしいのです。

僕なら2つに分ける|「中間の器」は要らない

では、「減るのは怖い。でも増やしたい」という人はどうすればいいのか。結論から言うと、僕の答えはシンプルです。

お金を「リスク資産」と「無リスク資産」の2つに分けて、その比率を自分で決める。 中間の器は要りません。

- リスク資産:低コストの全世界株式インデックスファンド(オルカン等)。増やす役割はここに全部任せる

- 無リスク資産:現金(預金)。金利が欲しければ個人向け国債変動10年。減らさない役割はここに全部任せる

「減るのが怖い」の強さは、商品選びではなく比率で表現します。

怖ければリスク資産2割から始めればいい。

先ほどの複製計算が証明している通り、元本確保型ファンドの実体は「オルカン1.4%+現金98.6%」でした。

同じことを自分でやれば、信用リスクも10年拘束も購入時手数料もなしで、しかも比率は自分でいつでも変えられます。

自分がどこまでの下落に耐えられるか(リスク許容度)の見つけ方は、こちらで詳しく書いています。

この設計のもうひとつの利点は、リスクの正体が見えることです。

元本確保型ファンドの「途中で売ったら元本割れ」という条件を理解できる人なら、実は気づくはずです。

自分が本当に恐れているのは「一時的な下落」ではなく「使う時期に減っていること」だと。

10年以上使わないお金なら、途中の下落は損失ではありません。

それが分かれば、同じリスク許容度でも現金比率はもっと下げられます。

売り手の「安心ですよ」という言葉を信じるのではなく、仕組みを理解して自分で決める。銀行の窓口は3分で「元本確保」を売れますが、あなたがこの記事に使った10分は、その何倍も強い防御になります。

無リスク資産側の置き場については、こちらで詳しく書いています。

→ 個人向け国債 変動10年の使いどころ|「無リスク資産の置き場」の正解

まとめ|元本確保型ファンドは「減らない安心」の値段が高すぎる

最後に、この記事の要点をまとめます。

- 元本確保型ファンドの中身はゴールドマン・サックスの社債。「確保」=GSの返済約束であり、保証ではない

- 確保が効くのは満期まで持ち切った場合だけ。途中売却は元本割れあり・10年拘束・破綻リスクは投資家持ち

- 実績は7.6年で+3.9%(年率0.5%)。同期間のオルカンは約3.7倍。同じ成果はオルカン1.4%+現金98.6%で自作できた

- コロナ大底の日に始まったファンドですら、6年後の今▲7.8%の元本割れ

- 「減るのが怖い」は商品で解決しない。リスク資産と無リスク資産の比率で解決する

👉 「元本確保」という言葉にお金を払うな。比率は、自分で決められる。

投資で本当に怖いのは、一時的に減ることではなく、仕組みを知らないまま10年を差し出すことです。

関連記事

▼ 結局どの投資信託を選べばいいか、基準から整理したい人へ

▼ 銀行・証券の「売り方」の変化をもっと知りたい人へ

▼ 退職金の運用先を銀行の「特別プラン」で考えている人へ

📚 銀行の「安心」に、もう迷わなくなる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

増やすお金は低コストのインデックスファンド、守るお金は預金や個人向け国債——この記事の結論を、金融のプロが徹底的に平易な言葉で最初から最後まで教えてくれる入門書です。読み終わる頃には、窓口で商品を勧められても「それは自分に必要か」を自分で判定できるようになります。僕自身、資産形成の考え方の土台はこの山崎元さんの本で作りました。

【PR】「増やすお金」を、いちばん低コストで積み立てられる場所

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

守るお金と分けたら、増やすお金はNISAで低コストのインデックスファンドを積み立てる。手数料の安さと取扱商品の豊富さで、長期インデックス投資の定番です。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。