「老後まであと10年」——。

50代になると、この数字が急にリアルに迫ってきます。

ところが、多くの50代がこう考えています。

「退職金が入ったら、そのとき考えよう」

これは危険な先送りです。

50代は子育てが終わり、ローン返済も山を越え、人生で最も「投資に回せるお金」が多い時期です。

この10年の使い方が、老後の可処分所得を大きく変えます。

→ 老後までの収支をライフプラン表で設計する方法はこちらでまとめています

この記事では、家計調査データで50代の実態を確認しながら、「ラストスパートの10年」をどう設計するかを具体的に解説します。

※この記事では特に注記がない場合、以下で公表されている情報を用いています。

家計調査(2025年・令和7年)貯蓄・負債編(二人以上世帯)

50代二人以上世帯のデータを確認する

使用するデータの前提や全体の平均値などは、貯蓄の平均はいくら?中央値と負債から見る「本当の家計の立ち位置」で確認できます。

また、平均年収のデータについては日本人の平均年収は? 自分の現在地を確認しようも参考にしてください。

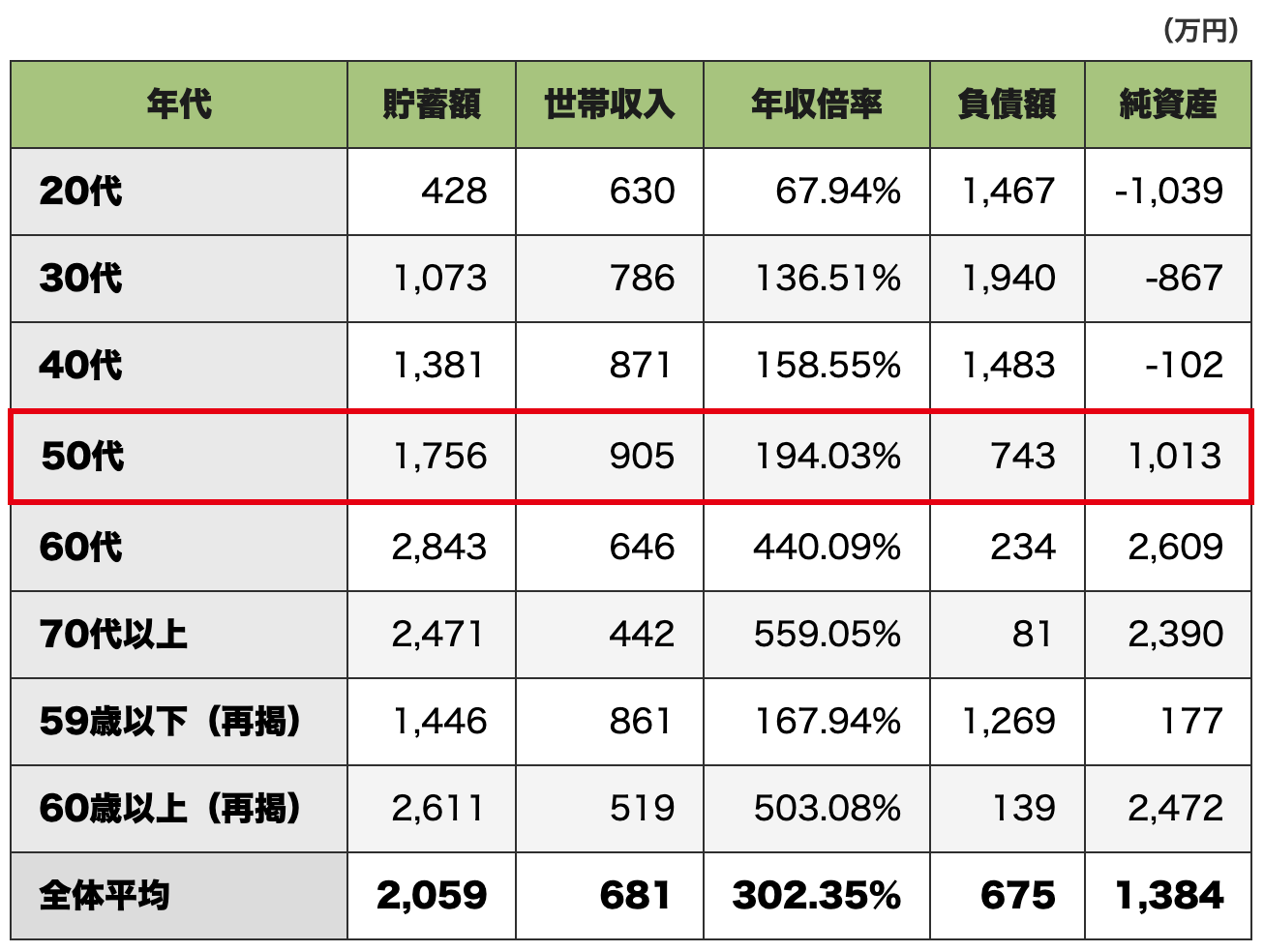

50代の貯蓄額・負債額

こちらが50代二人以上世帯の平均的な貯蓄額・負債額です。

純資産の欄は「貯蓄額-負債額」で算出したものです。

不動産などの現物資産は含まれていません。

50代の特徴は、データのいくつかの変化に現れています。

→ 「普通の暮らし」に今いくら必要?──平成と現在をデータで比較

まず世帯人員が3.11人に減少しています。

子供が独立し始め、世帯の人数が減り、子育て費用が一段落してきた年代です。

一方で有業人員は1.93人と全年代中で最多。

共働きが定着し、世帯収入がピークに近い時期でもあります。

支出が減り、収入が最大化するこの時期こそ、資産形成の「最後の高速道路」です。

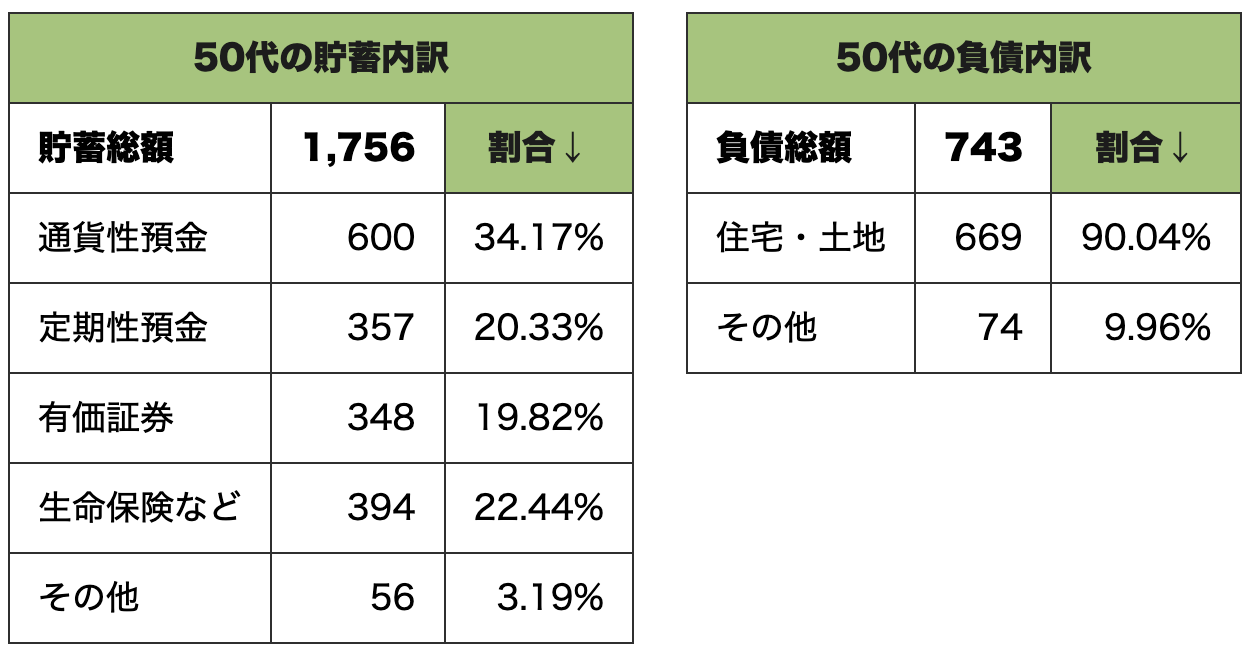

50代の貯蓄・負債の内訳

内訳で最も目を引くのは、定期性預金の急増です。

40代→50代にかけての定期性預金の増加は全項目中最大。

「老後が近づいてきたから安全なものに」という心理が、低リターンの選択肢へと向かわせています。

もうひとつ注目すべきは、有価証券の伸びが依然として鈍いこと。

50代になってから投資を新たに始める人は少なく、40代で投資を続けてきた人がそのまま継続しているだけの状態です。

「老後が近いから、今から投資は遅い」と思う方も多いですが、65歳から30年生きるとすれば、50代でも運用期間は30〜45年あります。

全額を現金に切り替える理由はどこにもありません。

50代が知らないうちに陥る3つの罠

罠① 「退職金が入ったら動こう」という先送り

退職金は一括で大きな金額が振り込まれます。

そのタイミングで動こうとする人が多いのですが、実はそこには罠があります。

退職金が振り込まれた直後は、証券会社・銀行・保険会社からの営業が集中する時期です。

「まとまったお金があるなら、うちの商品で運用を」という提案が次々に来ます。

焦りと判断力が低下した状態で大きな金額を動かすのは、最も危険な状況です。

退職金をどう使うかは、受け取る前に決めておく。

それが唯一の対策です。

罠② 年金額を「なんとなく」しか知らない

「年金はいくらもらえますか?」と聞かれて、正確に答えられる50代はごく少数です。

ねんきん定期便に記載されている「65歳から受け取れる見込み額」を確認したことがない方も多い。

老後の生活費の試算は「年金額-毎月の生活費=毎月の不足額」から始まります。

年金額がわからなければ、必要な老後資産の試算もできません。

今すぐ「ねんきんネット」にアクセスして、受給見込み額を確認しましょう。

これだけで、老後の漠然とした不安が「具体的な数字の問題」に変わります。

罠③ iDeCoを「出口から逆算」していない

iDeCoは掛金の拠出だけでなく、「受け取り方」によって税負担が大きく変わります。

一時金で受け取るか、年金形式で受け取るか。

退職金と同じ年に受け取るか、ずらして受け取るか。

これを50代のうちから逆算して設計しておくかどうかで、受け取り総額が数十万円〜100万円以上変わるケースもあります。

「入口の節税」だけに注目して「出口の設計」を怠ると、せっかくの節税効果が薄れてしまいます。

→ 退職後にどの順番で取り崩すと手残りが増えるか、4%ルールの前提とあわせて整理しています

50代が今すぐやること

STEP1 年金受給見込み額を確認する

「ねんきんネット」(日本年金機構)にアクセスし、65歳時点での受給見込み額を確認します。

ポイントは「今のまま働き続けた場合」と「早期退職した場合」の2パターンを比べること。

定年時期の選択肢によって、年金額は大きく変わります。

また、繰り下げ受給(66〜75歳)を選ぶと1ヶ月あたり0.7%増額されます。

75歳まで繰り下げると、65歳受給より最大84%増額。

自分の想定寿命と資産残高から、どちらが合理的かを試算しておきましょう。

繰り上げ・繰り下げの判断を「何歳で元が取れるか」だけで考えていると、ほぼ確実に判断を誤ります。前提となる考え方はこちらで整理しています。

STEP2 NISAをフル活用する「ラストスパート」を始める

新NISA(2024年〜)の生涯投資枠は1,800万円です。

50代でこれをまだ使い切っていない方は、今が最も「時間単位あたりの節税効果」が高い時期です。

年360万円の成長投資枠を含めてフル活用すれば、定年までの10年で大きな非課税資産を積み上げられます。

NISAとiDeCoをどちらから優先すべきかはこちらで整理しています。

もし個人年金保険に積立てている分があるなら、解約してNISAに振り替える選択肢も合わせて検討します。50代は時間より金額で勝負する局面です。

→ 「個人年金保険はいらない|iDeCo+NISAで作る「自分専用年金」の数学」

STEP3 iDeCoの出口設計を今から考える

iDeCoの受け取り方は、退職金との受け取り時期を「ずらす」ことが基本戦略です。

- 退職金と同じ年にiDeCoを受け取ると、退職所得控除が分散される

- iDeCoを年金形式で受け取ると公的年金等控除が使えるが、他の年金収入と合算される

- 一時金と年金の組み合わせで受け取る「併給」もある

複雑に感じるかもしれませんが、「退職金受取年の翌年以降にiDeCoを一時金で受け取る」という基本形を押さえるだけでも十分です。

STEP4 保有する投資信託を点検する

すでに投資信託を保有している方は、信託報酬(年間コスト)を確認してください。

かつて購入したアクティブファンドや毎月分配型ファンドを長期保有している場合、低コストのインデックスファンドへの乗り換えを検討する価値があります。

投資信託の選び方についてはこちら。

50代の目標額は退職時点から逆算で決めるのが現実的です。年齢別マイルストーンの作り方は「逆算で年齢別の貯蓄目標を作る」を参照。

まとめ|50代は「設計の10年」

50代は、資産を積み上げながら同時に「出口の設計」をする、二刀流の年代です。

- 年金受給見込み額を今すぐ確認し、老後の「毎月の不足額」を試算する

- NISAを積極活用して、定年までの10年で非課税資産を最大化する

- iDeCoの出口設計(退職金との受取タイミング)を事前に決めておく

- 退職金が入る前に、使い道の方針を決めておく

老後の経済的な安心は、退職後に作るものではなく、現役最後の10年で設計するものです。

投資を始める順番の考え方はこちらでも解説しています。

【免責事項】

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。