こんにちは、飛雄です。

「分配金がもらえる投資信託の方が得なのでは?」

そう感じたことがある人は多いと思います。

実際、ランキングでも

毎月分配型の投資信託が上位に入っていることは珍しくありません。

・定期的にお金が入る安心感

・利回りの高さという“見た目の魅力”

この2つが、分配型の人気の理由です。

結論から言うと、

資産を最大化するという目的において、分配型は構造的に不利です。

この差は、商品選びではなく

仕組みそのものの違いから生まれています。

まずはシミュレーションしてみてください

まずはデフォルトの状態で結果を確認してみてください。

無分配型と分配型の差が確認できます。

その上で、

・投資期間を伸ばす

・分配利回りを変える

・再投資の有無を切り替える

など、自由に条件を変えてみてください。

条件を変えても、結論は変わりません。

このシミュレーターが示しているもの

このシミュレーターでは、

分配回数以外の条件はすべて同一にしています。

つまりこれは、

分配という仕組みそのものの差だけを比較したものです。

かなり分配型に有利な前提ですら、この結果になります。

なぜ再投資しても差がつくのか

理由はシンプルです。

課税タイミングの違いです。

複利がどれほどの力を持つのかについては、

こちらの記事で具体的に確認できます。

→「年利5%で運用」は夢物語?──インデックス投資の”実力”と誤解

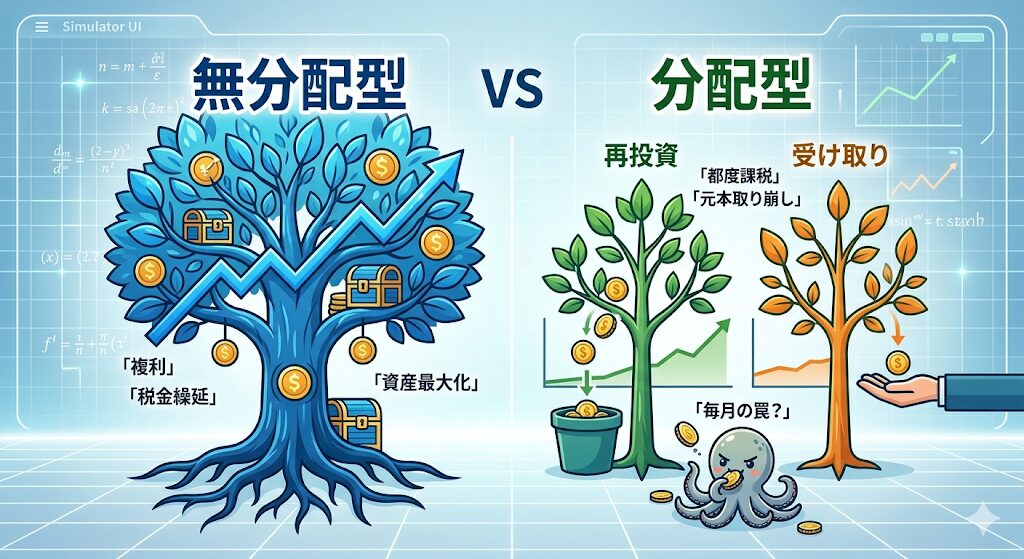

無分配型

・利益は内部に残る

・課税は売却時のみ

再投資が継続され、その結果が基準価額に反映される

分配型

・利益が一度外に出る

・その都度課税される

複利の元本が削られる

※NISAでは課税されませんが、別の意味で非効率になります(後述)

本質はここです

複利の前提となる元本そのものが削られている

この差は一見小さく見えますが、

長期になるほど無視できなくなります。

無分配型の中で何が起きているか

無分配型といっても、

株式に投資している以上、配当は発生しています。

ただしそれを外に出さず、

ファンド内部で再投資している

という違いがあります。

その結果は、

基準価額の上昇として反映されます。

分配金の正体を理解する

分配金=利益とは限りません。

分配金には2種類あります。

・普通分配(利益)→課税

・特別分配(元本払い戻し)→非課税

自分のお金を取り崩して受け取っているだけのケースもあります

「特別分配」という言葉の誤解

無分配型以外の投資信託の目論見書には、

「特別分配」の説明が記載されています。

これは、

決算に伴う基準価額の変動により、

結果として元本払い戻しが発生する可能性があるためです。

ここで注意したいのは、

この説明は、通常の分配を前提としたものだという点です。

一方で毎月分配型では、

分配頻度の高さにより、元本取り崩しが構造的に発生しやすいため、

同じ言葉でも、前提となる構造が異なります。

また、このような分配は俗に

「タコ足分配」

(タコが自分の足を食べて飢えを凌ぐ様子)

と呼ばれることもあります。

現実では、さらに差が広がる

ここまでの比較は、

かなり分配型に有利な条件です。

実際の商品では、

・信託報酬が高い傾向

・売買コストが増えやすい

現実では、この差にコスト差が上乗せされます。

では、実際にどの商品を選べばいいのか。

判断軸はシンプルに2つです。

→ 投資信託の選び方|”指数で決まり、商品で差がつく”たった2つの判断軸

NISAなら問題ないのか?

「NISAなら分配金に税金がかからないのでは?」

これは事実です。

ですが結論は、

完全には解決しません。

NISAという制度の前に「その投資判断そのものが正しいか」を問う視点が重要です。

→ その投資、NISAがなくてもやりますか?|資産形成で一番大事な考え方

理由①:資金が外に出る

無分配型であれば、

配当は基準価額に反映されるため、

NISAの生涯投資枠を消費せずに複利が継続します。

一方で分配型は、

資金が一度外に出る

・新たに投資枠を使う必要がある

・枠の制約で再投資できない場合もある

複利の連続性が途切れます。

理由②:再投資のラグ

分配 → 再投資には、

少なくとも数日〜それ以上の時間差が発生します。

この間、

資金は市場に投資されていない状態になります。

※細かく知りたい人向け

無分配型のファンドでは、

先物などを使って資金効率の低下を抑える運用が行われることがあります。

一方で分配型は、

分配 → 資金流出 → 再投資

という構造上、

より大きな時間的ロスが発生しやすいと考えられます。

ただし例外もある

もし、

NISAの生涯投資枠を使い切らない場合

この影響は限定的です。

ただし、

再投資のラグによる機会損失は回収できません。

分配型が有効になるケース

もし感情的な面で、

投資によるキャッシュフローが増えないと継続できない

のであれば、

その場合に限り、分配型を選ぶ合理性はあります。

ただしその場合でも、

毎月分配型はおすすめしません。

これは、

自分が預けたお金を引き出している可能性がある

その元本に対してコストを払い続ける

不利な条件を、自分で重ねている状態です。

投資を継続できるかどうかは、

自分がどこまでのリスクに耐えられるかを把握しているかどうかにかかっています。

→ 投資におけるリスク許容度とは?自分の許容範囲の見つけ方と高める3つの方法

結論:投資は「構造」で判断する

分配金は魅力的に見えます。

お金が入ってくる安心感があるからです。

一方で無分配型は、

“何ももらっていない”ように見える

ですが実際には、

最も効率的に資産が積み上がる構造になっています。

投資で重要なのは、

感覚ではなく構造です。

シミュレーターが示しているのは、

考え方ではなく、実際に起きる差です。

投資信託の選択を含め、

資産形成全体の「正しい順番」についてはこちらにまとめています。

→ 投資は「順番」で9割決まる|初心者が最初にやるべき5つの思考

なぜ分配型は人気が続くのか

ここまで見てきた通り、分配型は構造的に不利です。

それでもなお人気があるのはなぜか。

理由はシンプルで、

お金が「入ってくる」という体験があるからです。

資産が増えるという変化は見えにくい一方で、

分配金は目に見える形で受け取ることができます。

この違いは、心理的には大きな意味を持ちます。

ただし重要なのは、

そのお金がどこから来ているのかという点です。

資産を増やした結果として得られているのか、

それとも資産を取り崩した結果なのか。

この違いを理解しておかないと、

見た目の安心感と引き換えに、

資産の成長を犠牲にしてしまう可能性があります。

関連記事

▼ さらに理解を深める

相場が下がるとき、積立投資は続けるべきか?順序リスクをシミュレーターで解説

▼ 制度を正しく理解する

NISAとiDeCoはどちらが有利?40年シミュレーションで資産額と税金を検証

▼ 実際に選ぶ

オルカン・S&P500・NASDAQ100の違い|リターンと”ブレ”を数字で比較して合理的に選ぶ

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。

コメント