日本株4.3倍ブルは、

日経平均などの値動きに対して約4.3倍の値動きを目指す投資信託です。

「日本株が上がるなら、大きな利益が狙える」

そう考えると、魅力的に見えるかもしれません。

ただし、この商品は一般的な投資信託とは異なり、

“短期での値動き”を前提に設計された商品です。

この点を理解していないと、

思わぬ結果になる可能性があります。

この記事では、日本株4.3倍ブルの仕組みと実際の値動きをもとに、

「なぜ長期投資には向かないのか」を合理的に解説していきます。

私自身は長期のインデックス投資を中心に資産形成を行っており、

レバレッジ型の商品についても実際にデータ検証を行った上で、

自分のポートフォリオには不要と判断しています。

同じように長期投資で資産形成を目指す方が読み終えたときに、

「買わなくてよかった」と思える状態を目指します。

日本株4.3倍ブルとは?仕組みをシンプルに解説

まずは各投資信託の目論見書で、日本株4.3倍ブルの特徴を見ていきます。

※ここからの”引用”は「楽天日本株4.3倍ブル」または「SBI日本株4.3ブル」投資信託の目論見書からの引用です。

日本株の値動きの約4.3倍を目指すファンド

目論見書から運用方針を引用します。

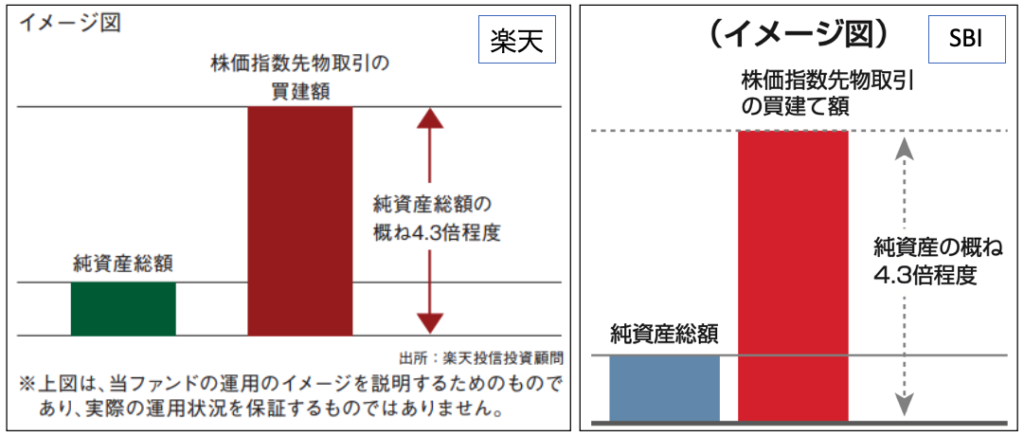

楽天日本株4.3倍ブル:投資方針

わが国の株価指数先物取引およびわが国の短期公社債を主要投資対象とします。

株価指数先物取引の買建額が、原則として投資信託財産の純資産総額の概ね4.3倍程度となるように調整を行います。

SBI日本株4.3ブル:ファンドの目的

本ファンドは、わが国の公社債に投資するとともに、株価指数先物取引を積極的に活用し、日々の基準価額の値動きがわが国の株式市場全体の値動きの概ね4.3倍程度となる投資成果を目指して運用を行います。

注目すべきなのは、長期的に日本株指数の4.3倍のリターンを目指しているわけではなく、

「日々の値動き」の4.3倍を目指している点です。

先物取引を使ったレバレッジ型投資信託

この図から見てわかるとおり、先物取引を使って純資産総額の4.3倍の資金でポジションを持つというレバレッジ商品となっています。

「短期向け」に設計された商品

これも目論見書に書かれている点ですが、この商品は短期の売買向けに設計された商品であり、長期的に持ち続けたり、積み立て続けることには向いていません。

理由は後ほど詳しく解説します。

なぜ人気なのか?多くの人が惹かれる理由

日本株4.3倍ブル 2025年4月の月間ランキング

ここでは日本株4.3倍ブルに注目するきっかけとなったランキングの紹介です。

僕も使っている2大ネット証券、楽天証券とSBI証券で2025年4月の投資信託買付金額ランキングをチェック。

なぜこの商品が上位に入っているのか疑問に感じたのが、楽天で6位・SBIで4位に入っていた「日本株4.3倍ブル」でした。

ちなみに1位・2位は絶対王者であるeMAXIS Slim オールカントリーとS&P500、3位はそれぞれの証券会社ならではのS&P500となっています。

※2026年3月追記

2026年3月20日時点の楽天証券の買付金額ランキングで3位、

60歳代では2位にランクインしています。

惹かれる理由

日本株4.3倍ブルが人気を集めている理由はシンプルです。

「少額で大きなリターンを狙えそうに見えるから」です。

実際、ランキング上位に表示されることも多く、

「日本株が上がるなら有利なのでは?」と感じるのも自然だと思います。

本当に4.3倍のリターンになるのか?

倍率は日次でリセットされる仕組み

勘違いしてはいけないのは、長期的に4.3倍のリターンを目指しているわけではないということです。

目指しているのはあくまで日次の値動きの4.3倍。

もちろん下げ方向の値動きも4.3倍。

つまり、購入した瞬間から一度も値下がりせずに売る場合以外、トータルリターンが4.3倍になることはなく、長期投資においては現実的にはほとんど起こり得ません。

この商品で負けやすい3つの理由

なぜこのようなズレが生じるのか。

結論から言うと、

この商品は「長く持つほど不利になりやすい構造」を持っているからです。

そもそも投資リターンはどこから生まれるのかについては、こちらで詳しく解説しています。

→「株式リターンの源泉(リスクプレミアム)の解説はこちら」

具体的には、次の3つの要因があります。

①逓減効果(ボラティリティで削られる)

値動きが上下するだけで、

少しずつ基準価額が削られていく仕組みがあります。

ボラティリティとは、株価(投資信託の場合は基準価額)が上下する範囲、もしくは上下に動くことそのものを指します。

一定の範囲で上下に動き続けると、仮に最終的な株価が購入時と同じだったとしても、評価額は購入時より下がってしまう。

これが逓減効果です。

目論見書にはしっかりと記載されていますので、理解しないまま購入することは避けましょう。

基準価額の変動にかかる留意事項

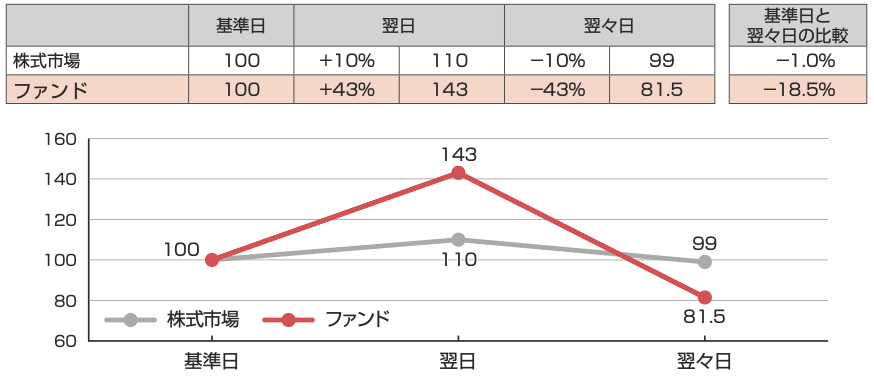

1. 日々の基準価額の値動きがわが国株式市場全体の値動きの「概ね4.3倍程度」となることを目指して運用を行います。 ファンドの保有期間が2日以上となった場合の投資成果は、同期間中のわが国の株式市場全体の値動きと比較し「概ね4.3倍程度」とはなりません。

(例) 株式市場が基準日の翌日に10%上昇し、翌々日に前日比で10%下落した場合基準日と翌々日を比較すると、 株式市場が1.0%の下落に対して、ファンドは18.5%の下落となり、「概ね4.3倍程度」とならないことが分かります。

②長期投資に向かない設計

この商品は、

“1日の値動き”を基準に設計されています。

そのため、数ヶ月〜数年といった長期では、

想定とは異なる結果になりやすくなります。

そして、レバレッジの倍率が大きくなるほど逓減効果も大きくなります。

4.3倍というのはほぼ最大のレバレッジですから、長期間持ち続けるほど逓減効果も大きくなります。

これについても目論見書に詳細に書かれています。

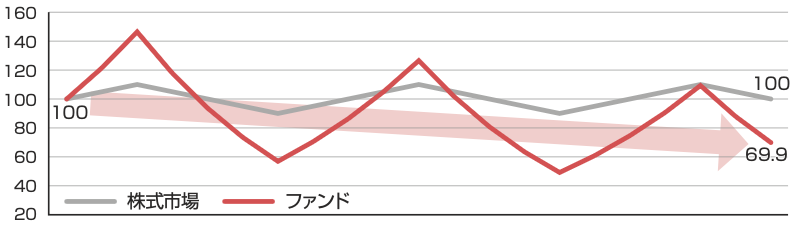

2. わが国の株式市場が上昇と下落を繰返しながら動いた場合は、 保有期間が長くなるほど基準価額が押し下げられる傾向となります。

(例) 株式市場の基準日を100とし、その後、 上・下10の幅で上昇と下落を20日間繰返した場合ファンドの投資成果は、 株式市場が基準日と同じ100となった場合でも、69.9と大きく押し下げられることが分かります。上記の理由から本ファンドは、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品です。

③信託報酬などのコスト負担

さらに、信託報酬などのコストも無視できません。

長期で保有するほど、

リターンをじわじわと削る要因になります。

レバレッジをかけて実質的に大きなポジションを持つ構造のためこれは自然です。

また、運用に関わる人件費なども当然コストに上乗せされます。

実際の値動きで見るとどうなるか

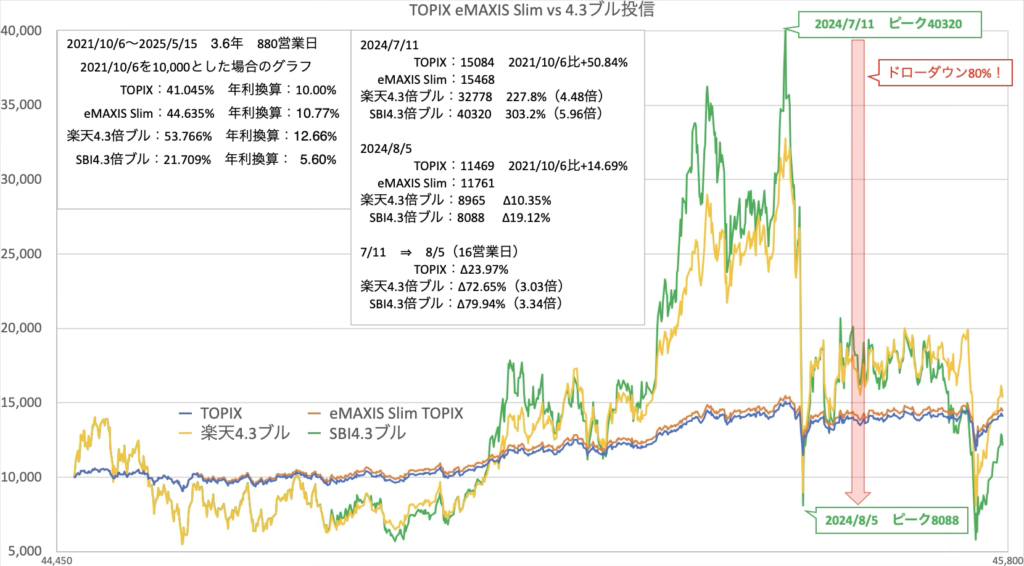

日本株4.3倍ブルの実際の値動きを見てみましょう。

次のグラフは、日本株の代表としてTOPIX(指数),eMAXIS Slim TOPIXのデータと、

SBI,楽天それぞれの日本株4.3倍ブル投信のデータを使い、

2021年10月6日の基準値を10,000とした場合の値動きをグラフ化したものです。

一見すると、指数と連動して大きく上昇しているように見えますが——

注目すべきは“長期での動き方”です。

下落局面でのダメージの大きさ

特徴的なのは、なんと言っても値動きの激しさでしょう。

そして注目したいのは

「日本株が上がったとしても、その4.3倍の利益が見込めるわけではない」

という点です。

3.6年のサンプル期間でTOPIXは約41%上昇していますが、楽天は約54%(1.3倍)、SBIは22%(0.5倍)の上昇にとどまっています。

指数の上昇率と比べると、期待された“4.3倍”とは大きく乖離していることがわかります。

つまり、「日本株が上がれば有利」という直感は、必ずしも当てはまらないことがわかります。

リスクの大きさが特に表れているのは2024年7月11日から8月5日にかけての値動きです。

細かな数字はグラフ内に記載していますが、

わずか16営業日で80%近いドローダウンとなっています。

どんな人なら向いているのか?

ここまでを見ると、

「ではこの商品は誰向けなのか?」と感じるかもしれません。

この商品は、

短期的な値動きを狙って売買する人向けのものです。

相場の方向性に自信があり、

タイミングを見て売買できる人にとっては、選択肢の一つになり得ます。

ただし、これは一般的な資産形成とは別の考え方です。

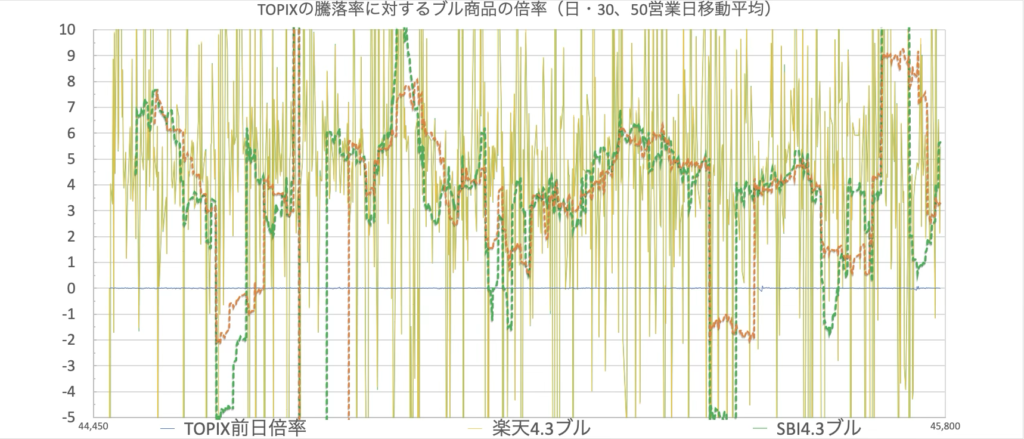

実際日々の値動きの4.3倍になっているの?

ここまでで仕組みと長期でのズレを見てきましたが、

もう1つ気になるのは「本当に日々の値動きは4.3倍になっているのか?」という点です。

こちらもグラフ化してみました。

結果はこちら。

縦軸0付近に青い線がなんとなくギザギザしているのが見えると思います。

これが、TOPIXの前日からの値動き倍率で、この倍率に対し、4.3倍ブルの前日からの値動き倍率がTOPIXの値動き倍率の何倍になっているかをグラフ化しています。

緑とオレンジの破線は、それぞれ30日、50日の移動平均となっています。

移動平均で見ればおおよそ4倍付近に来ていることは伺えるものの、4.3倍を安定して維持することは難しい構造になっています。

資産形成として考えたときの結論

長期投資とは相性が悪い

日本株4.3倍ブルは、

仕組みを理解すればするほど、

長期の資産形成には向かない商品であることがわかります。

・コツコツ資産を増やしたい

・NISAで長期投資を考えている

そういった目的であれば、

選ぶべき商品ではありません。

長期の資産形成として何から優先すべきかは、こちらの記事で整理しています。

→「投資の優先順位の考え方はこちら」

逆に言えば、

この仕組みを理解できた時点で、十分に価値があります。

知らずに買ってしまう前に、

判断できたこと自体が、ひとつの成果です。

まとめ

投資商品は、「良さそう」ではなく「仕組み」で選ぶ必要があります。

今回のように、人気やランキングだけでは見えないリスクもあります。

気になる商品があったときは、

・どういう仕組みか

・どんな場面で不利になるか

この2点だけでも確認することで、判断の質は大きく変わります。

長期で資産形成をする場合、制度の使い方も重要です。

コメント