こんにちは、飛雄です。

お金の話って、身近な人でも聞きづらくないですか?

資産形成を始めたばかりの頃は、周りの状況が気になるものです。

ですが日本では、お金の話はどこかタブー視されがちで、真面目に相談しようと思っても、なかなか聞ける相手がいません。

その結果、多くの人が頼るのが、ネットやSNSの情報です。

しかし、そこに並ぶのは

・「資産◯千万円達成しました」

・「新NISAを年初一括で360万円埋めました」

といった、現実よりもかなり偏った成功例ばかりです。

それを見るうちに、

「自分の資産はこれで十分なのか」

「周りと比べて、どの位置にいるのか」

と、基準がわからない不安を感じてしまう人も多いのではないでしょうか。

だからこそ気になるのが、「普通の人はどれくらい持っているのか」という点です。

この記事では、貯蓄と負債のデータをもとに、

・平均の正しい見方

・実態に近い“現実的な位置”

・そして、これから取るべき一歩

を整理していきます。

貯蓄の平均はいくら?本当に「普通」と言えるのか

まずは、世帯の貯蓄額のデータを見てみましょう。

✅ 平均貯蓄額:1,904万円

✅ 年間収入:642万円

✅ 貯蓄額の年収比率:296.6%

✅ 貯蓄額の中央値:1,032万円

✅ 貯蓄額0の世帯を除いた中央値:1,107万円

平均は約1,904万円。

一見すると、「みんなかなり持っている」と感じる数字です。

ただし、この数字はそのまま受け取るべきではありません。

平均は、一部の高額資産保有者によって引き上げられるため、実態よりも高く見える傾向があります。

そこで参考になるのが「中央値」です。

中央値は約1,032万円。

全体のちょうど真ん中の世帯がこの水準にあることを意味します。

つまり、多くの人が感じている

「思ったよりみんな持っている」

という印象は、ある程度修正することができます。

ただし、それでもなお「思ったより多い」と感じる方もいるかもしれません。

ここで一度立ち止まる必要があります。

👉 この数字は“貯蓄だけ”を切り取ったものだという点です。

なお、実際の調査票や細かな集計方法が気になる方は、

総務省統計局のホームページから確認してみてください。

貯蓄だけでは不十分?負債も含めた本当の家計の見方

次に、負債のデータを見てみましょう。

✅ 平均負債額:655万円

✅ 年間収入:642万円

✅ 負債額の年収比率:102.0%

✅ 負債保有世帯の割合:39.3%

✅ 負債保有世帯の負債額の平均値:1,667万円

✅ 負債額0の世帯を除いた中央値:1,422万円

平均負債額は約655万円。

そして、負債を保有している世帯は約4割にのぼります。

ただし、ここにも注意点があります。

負債は特に「住宅ローンの有無」によって大きく分かれるため、

貯蓄額以上に平均値では実態が見えづらい構造になっています。

そのため、単純に平均と比較するのではなく、

👉 「自分の状況に置き換えて考えること」

が重要になります。

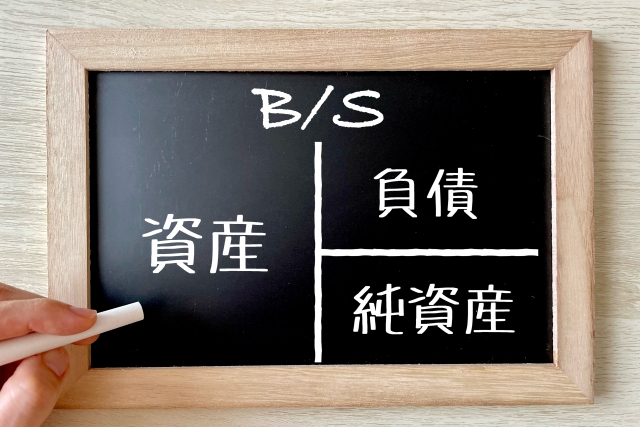

家計は「純資産」で見る

ここで重要になるのが「純資産」という考え方です。

純資産とは、

資産 − 負債

で表される、実質的な家計の状態を示す指標です。

つまり、“いくら持っているか”ではなく、

“差し引きでどれだけ残っているか”を見る考え方です。

見え方は大きく変わる

例えば、住宅ローンを抱えている世帯では、

一時的に負債が資産を上回ることも珍しくありません。

ですがこれは、将来に向けた資産形成の一部でもあり、

単純に「悪い状態」とは言えません。

実際、僕自身も家計を整理する前は、

一時的に「資産より負債の方が多い」状態、いわゆる債務超過の時期がありました。

当時は貯蓄額だけを見て、

「思ったより少ない」と感じていましたが、

それは“数字の問題”ではなく、

👉 「全体を把握できていなかったことによる認識のズレ」でした。

資産と負債を含めて全体を見える化してみると、

それまでの印象とは違う景色が見えてきました。

貯蓄額だけを見てしまうと、

「自分は少ないのではないか」

と感じてしまいますが、

👉 純資産という視点で見ることで、見え方は大きく変わります。

なぜ貯蓄の平均を見ると不安になるのか

人は、自分の位置を「周りとの比較」で判断しようとします。

しかし、その比較対象は多くの場合、

・平均という歪んだ数字

・SNSで見える一部の成功例

など、実態からズレたものになりがちです。

その結果、

「自分は十分なのか分からない」

「周りと比べてどうなのか不安になる」

といった感情が生まれます。

ですが実際には、多くの人が同じような位置にいます。

つまり問題は「資産額」ではなく、

👉 “認識のズレ”にあるのです。

貯蓄はいくらあればいい?これからやるべきこと

ここまで見てきた通り、

・平均はそのまま比較するものではない

・貯蓄だけでは実態は見えない

ということがわかります。

では、これから何をすればいいのでしょうか。

資産形成には、実は「順番」があります。

収入・支出の整理をせずに、いきなり投資を始めても、うまくいかないケースが多いのが現実です。

その上で、一つの目安として有効なのが「貯蓄100万円」です。

ただし、これはゴールではありません。

👉 **「家計が安定して回り始めたサイン」**です。

・急な出費に対応できる

・精神的な余裕が生まれる

・次のステップ(投資)に進める

こうした状態に入るための通過点として考えるのが適切です。

まとめ:比較ではなく、“位置の理解”がすべて

貯蓄と負債のデータを見てきましたが、

本来、資産額の「相対的な比較」には大きな意味はありません。

とはいえ、

「他の人はどれくらい持っているのか」

と気になってしまうのも自然なことです。

だからこそ重要なのは、

👉 比較ではなく、“自分の位置を正しく理解すること”

です。

・自分の家計の構造はどうなっているのか

・どのステップにいるのか

・次に何をすべきなのか

これが見えてくると、他人との比較は自然と気にならなくなります。

そして最終的に重要になるのは、

「平均」ではなく、

👉 “自分のゴールに対して今どこにいるか”です。

資産形成は、他人との競争ではなく、

自分自身の設計図に沿って進めていくものです。

📊 あなたの年代の実態を確認する

- 20代の貯蓄と負債|20代からの資産形成でやるべきこと

- 30代の貯蓄と負債|30代からの資産形成でやるべきこと

- 40代の貯蓄と負債|40代からの資産形成でやるべきこと

- 50代の貯蓄と負債|50代からの資産形成でやるべきこと

- 60代の貯蓄と負債|60代からの資産形成でやるべきこと

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。

コメント