前回の記事「30代で1,000万円は本当に必要か?」では、最終目標額として FIRE 7,500万〜1億円/老後ゆとり 5,000万円/老後最低 2,000万円 の3パターンを仮置きしました。

仮置きで早見表に当てはめれば、毎月の積立額は数字で出てきます。出てくるのですが、ここで多くの人が次の壁にぶつかります。

「で、自分はこの3つのどれを選べばいいの?」

この問いに、「人によって違います」では答えになりません。本記事では、目標額を 自分の引き算 で出す手順を整理します。3パターンを”仮置きから本決定”に変えるための1記事です。

ちなみに僕自身は、今年度で子供たちの教育費が終わる予定です。20年近く続いた教育費フェーズが閉じて、いよいよ老後資金フェーズへ本格的にギアを入れる転換点。だからこそ今回、目標額の決め方を改めて言語化しておきたいと思いました。

本記事の主張は1行で表せます。

目標額は「必要支出 − 受給予定額」の引き算で決まる。

年金と退職金の見込みを足し算しないまま立てた目標額は、結局”平均”を見て焦るのと同じ構造です。

なぜ「3パターン仮置き」では足りないのか

前回示した3パターン(FIRE 1億/老後ゆとり 5,000万/老後最低 2,000万)は、枠組み であって正解ではありません。

たとえば「老後ゆとり 5,000万円」という数字。これは多くの場合、次のような暗黙の前提を抱えています。

- 住居は持ち家完済済み(住居費はほぼ0)

- 教育費は完了済み(老後支出に含まれない)

- 退職金がそれなりに出る(1,000万〜2,000万)

- 厚生年金が月20万円台で入ってくる

この前提がそろっている人にとっては、5,000万円は十分にゆとりある数字でしょう。

逆に前提がズレている人にとっては、5,000万円は 多すぎる目標にも、少なすぎる目標にも なります。

- 持ち家完済・退職金2,000万・年金月22万 のAさん → 目標は3,000万円台で足りる

- 賃貸継続・退職金なし・年金月18万 のBさん → 目標は1億円近く必要

- 持ち家ローン残・退職金800万・年金月20万 のCさん → 目標は6,000万円台

同じ「老後ゆとり」を狙っても、必要な目標額は3倍以上に開く。これが、3パターンを仮置きのまま積立を続けるとマズい理由です。

3パターンで仮置きしたまま積立を続けるのは、平均貯蓄を見て焦るのと構造的に同じ。「自分の数字」に変換しないと、設計しているつもりで実は流されています。

まず「必要支出」を見積もる

老後30年でいくら使うか。ここは3要素に分解します。

住居費 — 完済でもゼロにはならない

住居費は人によって最大3,600万円もの差が出る項目です。

| パターン | 月の住居費 | 老後30年合計 |

|---|---|---|

| 持ち家・完済 | 約1.2万円(固定資産税のみ) | 約430万円 |

| 持ち家・ローン残5万/月 | 5万円 + 固定資産税 | 約2,200万円 |

| 賃貸 10万円/月 | 10万円 | 約3,600万円 |

参考までに僕の家を例にすると、築16年で固定資産税は年14万円台。30年で約420万円。完済済みでも、地味に効いてくる金額です。

ローン残ありの人は、完済時期も合わせて確認しておく必要があります。僕は当初借入の2/5(1,600万円台)が残っていて、繰上げか積立優先かで判断が分かれるところ。住居の意思決定は老後資金設計の入口です。

教育費 — 老後支出には入らない(でも貯金フェーズを圧迫する)

教育費は、老後資金とは 別の話 です。子どもが22歳前後で独立すれば、そこで終わります。

ただし、終わるまでの間は明らかに貯金フェーズを圧迫します。私立中高一貫・私立大学のフルコースなら総額2,000万円超になることもあり、この期間は積立額が抑え気味になるのは仕方ない。

逆に言えば、教育費が終わってからが老後資金本格化の時期 です。

多くの記事で「40代から本気で老後資金」と言われるのは、ここに理由があります。

僕自身、来年度から子供たちの教育費が終わり、その分の余力は丸ごと老後資金側に回せるようになります。

20年間で支払った教育費総額は、改めて計算して見るとちょっと笑ってしまうレベルなのですが、これが終わると一気に景色が変わる。

教育費は「終わる支出」だと割り切る。これが必要支出を見積もる上での第一歩です。

介護・医療 — 一律 +500万円目安

介護・医療費の想定は、家系の状況に左右されるため一律では言いにくい部分です。ただ、目安として 夫婦合計で500万〜1,000万円 を別枠で見ておくと安全です。

公的介護保険があるので「全額自己負担」ではないものの、施設入所・住宅改修・自費部分を考えると無視できる額ではありません。

👉 必要支出の合計=住居費 + 介護・医療 + 年間生活費 × 残り年数。教育費は別枠で「終わる支出」として扱う。

次に「受給予定額」を見積もる

ここが多くの記事で省略されている、足し算側の話です。目標額を決めるとき、こちらを足し算しないと 過大設定 になります。

年金 — ねんきんネットで月いくらか確認する

最重要かつ最も確認しやすい数字。ねんきんネット(日本年金機構のオンラインサービス)にログインすれば、以下が一通りできます。

- 年金見込額試算:「かんたん試算」(現在の加入条件で60歳まで継続と仮定して自動計算)と「詳細な条件で試算」(今後の加入制度・収入見込・就業期間を任意入力)の2モード。詳細な条件は 5件まで保存・グラフ比較可能

- 受給開始年齢の繰上げ・繰下げ試算:繰上げは60歳から、繰下げは 75歳まで(令和4年4月の改正で70歳→75歳に拡大)。1ヶ月単位で選択可能

- 各月の納付記録の確認

- ねんきん定期便の電子版閲覧

ハガキで届く ねんきん定期便(毎年誕生月)でも金額は確認できます。

ただし、ここに 注意点が1つ。年齢で表記の意味が違います。

- 50歳未満:「これまでの加入実績に応じた年金額」=現時点までの納付実績だけで計算した金額(今後の保険料納付分は含まない)

- 50歳以上:「60歳まで現在の条件で加入を続けたと仮定した場合の見込額」=あくまで目安

50歳未満の人がハガキの数字を見て「思ったより少ない」と感じたとしても、それは 過去実績だけで計算しているから当然 で、その後60歳まで納め続ければ実際の受給額はもっと増えます。

僕自身、最初にこれを意識して見たのは投資に本気で向き合い始めたタイミング。

50歳未満なので、表示されていたのは過去実績ベースの金額(月10万円台前半)でした。

素直に「少ない」と感じたものの、よく見ると これはまだ完成形ではない と気づきます。

60歳までの未来の納付分が加わって最終受給額が決まる。

仕組みを正しく理解した後にねんきんネットで試算した結果(月20万円台前半)を見て、「ちゃんと積み上げてきた甲斐があった」と腹落ちした、というのが正直な感想です。

「思ったより少ない」と感じた人は、自分が見ている数字が 過去実績ベースか見込みベースか を必ず確認してください。それだけで印象は全く変わります。

年金の繰上げ・繰下げの損益分岐を超えた判断軸はこちらで整理しています。

→ 年金は「いつもらうと得か?」で考えると判断を間違えます|繰り下げの損益分岐を超えて考える

退職金 — 規定を確認する

退職金規定は会社によって大きく異なります。

- 確定給付年金(DB):給付額が規定で決まっている。毎年通知が来る会社が多い

- 確定拠出年金(DC・企業型):拠出額が決まっていて、運用次第で給付額が変わる

- 併用型:両方ある

- そもそも退職金なし:中小企業の3〜4割

退職金規定は会社ごとに大きく異なります。

確認すべきは「自分の会社の規定で、何歳まで勤めるといくら受け取れる設計になっているか」の1点。

退職金規定を見にいくだけで、目標額の引き算に入れる数字が見えます。

僕の会社は年に1回、退職金の見込額通知が来ます。

投資に本気で向き合う前は届いても流し読みしていたのが正直なところ。

本気になってから初めてちゃんと読みました。

水準感は会社規模で大きく異なります。

厚労省の令和5年就労条件総合調査では、大卒・勤続35年以上の定年退職者の平均は約2,037万円。

内訳は大企業で約2,564万円、中小企業で約1,092万円。

さらに、退職金制度がそもそも無い企業も全体の約25%あります。

加えて、平均額は前回調査の2,173万円から下がっており、退職金は 減少傾向 です。

早期離脱なら満額より圧縮される設計が一般的なので、サイドFIREを志向するなら 満額前提で目標額を立てるのは危険 という結論になります。

退職金は、勤め続けた分だけもらえる「条件付き受給予定額」だと認識しておく方が安全です。

iDeCo出口 — 受け取り方で手取りが変わる

iDeCo・企業型DCを60歳以降に受け取るとき、「一時金(まとめて)」「年金(分割)」「併用」のどれを選ぶかで、税金の取られ方が大きく変わります。

iDeCo・企業型DCの出口設計は別記事で詳しく書いています。

→ 退職金が多い人はiDeCoやらない方がいい?出口戦略をシミュレーションで検証

要点だけ言えば、「一時金 / 年金 / 併用」のどれで受け取るかで手取りが変わる、ということ。

ざっくり「退職所得控除を退職金と取り合うので、満額控除に収まらない人は年金受給を混ぜる」が定石です。

👉 年金 + 退職金 + iDeCo出口 = 65歳以降30年間で入ってくる総額。これを先に出してから、目標額の引き算に入る。

「必要支出 − 受給予定額 = 目標額」で逆算する

ここからが本記事の核心です。式は1行。

目標額 = 必要支出(生活費 × 30年 + 住居 + 介護)− 受給予定額(年金 × 30年 + 退職金 + iDeCo出口)

3つの典型パターンで計算してみます。年間生活費はいずれも300万円(月25万円)と仮置きします。

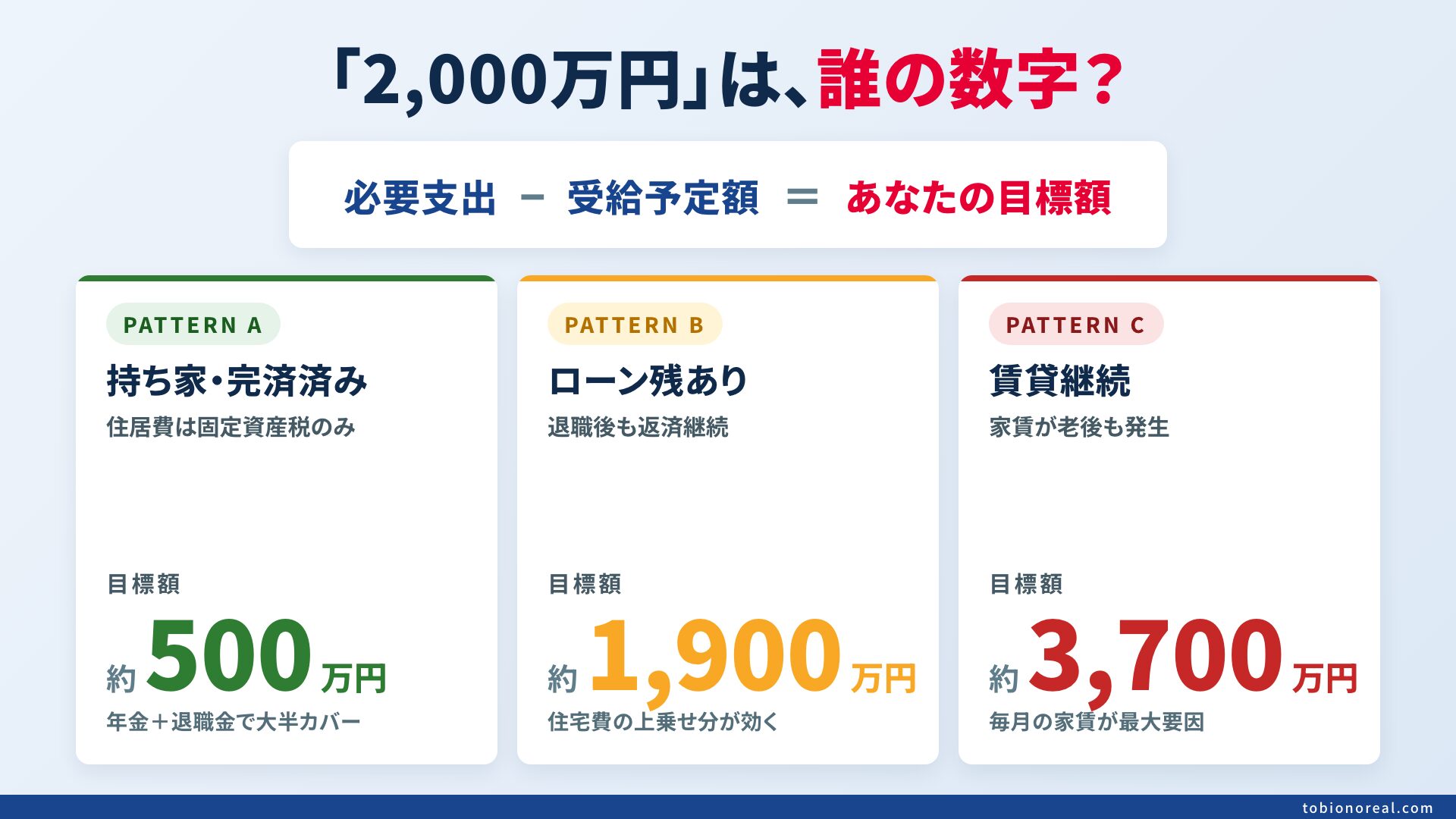

パターンA:持ち家完済・退職金1,500万・年金月22万

- 必要支出:生活費 300万 × 30年 = 9,000万円 + 住居420万 + 介護500万 = 9,920万円

- 受給予定:年金 22万 × 12 × 30年 = 7,920万 + 退職金 1,500万 = 9,420万円

- 目標額:9,920 − 9,420 = 約500万円

完済済み・退職金そこそこ・年金月22万なら、極端な話「ほぼ年金と退職金だけで足りる」設計が成立する。

これがいわゆる「老後2,000万円問題」が大袈裟だと言われる典型ケースです。

ただし、これは条件がそろった人の話。

退職金が出ない・住居費が残る・年金が少ない人にとっては、まったく別の計算になります。

パターンB:賃貸継続・退職金なし・年金月18万

- 必要支出:生活費 300万 × 30年 = 9,000万円 + 住居 3,600万 + 介護 500万 = 1.31億円

- 受給予定:年金 18万 × 12 × 30年 = 6,480万 + 退職金 0 = 6,480万円

- 目標額:1.31億 − 6,480万 = 約6,600万円

同じ年間生活費 300万でも、住居が賃貸で退職金がないと目標額は1桁ジャンプします。

「老後 2,000万円」では明らかに足りない。

パターンC:持ち家ローン残・退職金800万・年金月20万

- 必要支出:生活費 300万 × 30年 = 9,000万円 + 住居 2,200万 + 介護 500万 = 1.17億円

- 受給予定:年金 20万 × 12 × 30年 = 7,200万 + 退職金 800万 = 8,000万円

- 目標額:1.17億 − 8,000万 = 約3,700万円

ローン残ありなら、その完済も含めて目標額に組み込む必要がある。

同じ「老後」でも目標額は 500万〜6,600万円で動く。

これが、3パターン仮置きでは足りないという話の正体です。

【シミュレーター】最終目標額算出

ここまでの計算を、自分の数字で出せるシミュレーターを用意しました。

5項目を入力すると、目標額と「3パターン対比(持ち家完済 / ローン残 / 賃貸)」が出ます。出た数字を、前回記事のシミュレーターに入れれば、毎月の積立額まで一気通貫で逆算できます。

戦略別の上乗せ — 「老後ゆとり / FIRE / サイドFIRE」

ここまでは「最低限の老後」を成立させるための引き算でした。

実際にはここに 戦略別の上乗せ が乗ります。

老後ゆとり狙い:+月10万円 = +3,600万円

旅行・趣味・家族支援などのために、生活費 +10万円/月 を上乗せする場合:

- 上乗せ額:10万 × 12 × 30年 = 3,600万円

パターンBの人が「老後ゆとり」を狙うなら、6,600万 + 3,600万 = 約1億円 が目標額になる。

完全FIRE:65歳ではなく60歳・55歳でやめる

完全リタイアの開始年齢を前倒しすると、「年金が始まる65歳までの空白期間」が発生します。

この空白期間は、年金ゼロで生活費を全額カバーする必要がある。

- 60歳FIRE:空白5年 × 年間生活費 300万 = +1,500万円

- 55歳FIRE:空白10年 × 年間生活費 300万 = +3,000万円

退職金も満額より圧縮される前提なら、さらに上乗せが必要になります。

なお、「60歳って早期じゃなくない?」と感じた方へ。

FIREは年齢ではなく 状態 で考える、という捉え方を別記事で書いています。

→ FIREとは何か?「早期リタイア」を年齢ではなく状態で考える

60歳でも、年金受給開始の65歳より前にリタイアできる状態を作れるなら、立派なFIREです。

サイドFIRE:副業所得を「受給予定額」に足せる

完全リタイアではなく、自分のペースで稼ぎ続ける選択肢。

これが取れるなら、受給予定額の側に 副業所得 × 何年分 を足せる。目標額は最も小さく済みます。

僕自身はこのサイドFIRE志向で、目標額を 1億円 に置いています。ロジックはこうです。

- 基礎生活費は年金で賄う(夫婦合算で月20万円台)

- それとは別に、月20万円を妻と旅行などの自由費に充てる

- 月20万円 × 12 = 年240万円。これに余裕を持たせて年400万円を引き出せるようにする

- 4%ルール(資産の年4%以内なら理論上30年以上ほぼ減らずに引き出せるという経験則)に従えば、年400万を引き出すには 400万 ÷ 4% = 1億円 が必要

ポイントは、早めに達成しても 65歳までは年金が来ない こと。

この空白期間も4%ルール内の引き出しでカバーする設計です。

早期達成しても基礎生活費を年金以外で賄えるよう、目標額は1億円のまま動かしません。

もう1つ、1億をキープする理由として 長生きリスク があります。30年で設計しても、35年生きるかもしれない。

仮に最終的に1億残してしまっても、それを「無駄だった」とは思いません。

DIE WITH ZERO の思想は素晴らしいけれど、設計の段階でギリギリを目指すのとは別の話。

多めに見積もって、使い方は後で考える が現実的な落とし所だと考えています。

設計の出発点が違えば、出てくる目標額も違う。

そしてその目標額に 長生きリスクへの備えを上乗せするかどうか は、各人の選択になります。

見直しのタイミング

目標額は1回決めたら終わりではありません。次の4イベントで再計算するのが現実的です。

年に1回(年金見込額の確認)

ねんきんネットで毎年1回、見込額を更新する。転職・昇給・休職などのキャリア変動で数字は動きます。

退職金規定の変更時

DC化への移行、確定給付の廃止、早期退職優遇制度の新設など、会社の制度変更は数年単位で起きる。通知が来たら そのタイミングで 再計算する。

住居の確定時

住宅購入の決断、または「賃貸で行くと腹を括った」タイミング。

住居費は必要支出の中で最大の変動要因なので、ここが決まると目標額が大きく動きます。

子の進路確定時

私立か公立か、大学進学の有無、海外進学の検討など、教育費フェーズの総額が確定するタイミング。

これが終わってからが老後資金本格化の起点なので、終わりの見通しが立ったら老後資金設計を改めて引き直す。

まとめ|「3パターン仮置きから、自分の数字へ」

繰り返しになりますが、本記事の主張は1行で表せます。

目標額は「必要支出 − 受給予定額」の引き算で決まる。

実際の手順をまとめると:

- ねんきんネットで年金見込額(60歳まで継続した場合)を出す

- 退職金規定を確認し、想定額を出す(早期離脱なら満額より圧縮)

- 住居・教育費・介護で必要支出を見積もる

- 引き算で目標額を出す

- 戦略(老後ゆとり / FIRE / サイドFIRE)に応じて上乗せする

- 出た目標額を前回記事のシミュレーターに入れて、月額積立を逆算する

「老後2,000万円」は誰の数字でしょうか。あなたの引き算で出した数字でなければ、それは結局、誰かの平均を見ているだけです。

3パターン仮置きで止まっているなら、まず「自分の年金見込額」をねんきんネットで確認するところから始める。

それだけで目標額は半分決まります。

▼ 出た目標額が決まったら、前回記事の「年齢別マイルストーンシミュレーター」へ:

📚 もっと深く学ぶには

※ 下記リンクは成果報酬型広告です。遷移先は楽天市場の公式サイトです。

本記事は「いくら必要か」の設計を扱いました。

でも目標額は手段で、ゴールは”自分なりの幸せ”のはず。

「使うために貯める」──資産は使われて初めて意味を持つ、と気づかせてくれる1冊です。

本記事で目標額を決めた人が、その先の「いつ・何に使うか」を考えるための補助線になります。

僕自身、この本を読んでから「本当に大切な人のためになること、喜んでもらえることには、ケチらない」という心もちになれました。

「子どもにお金を残したい」という気持ちは確かにあったけれど、だったら生前に渡した方が本人の役に立つタイミングで使える。

残しすぎないこと、使うために貯めること、を改めて意識させてくれます。

(子どもへの渡し方は、いきなり大金は逆効果になりかねないので、見極めは必要ですが)

関連記事

- 「月3万円」で間に合う?最終目標額から逆算する”自分の歩幅”の作り方(次話・シリーズ完結編)

- 「30代で1,000万円」は本当に必要か?将来から逆算する年齢別貯蓄目標の作り方(前話)

- 退職金が多い人はiDeCoやらない方がいい?出口戦略をシミュレーションで検証

- 年金は「いつもらうと得か?」で考えると判断を間違えます|繰り下げの損益分岐を超えて考える

- 資産形成はこの公式だけ|収入・支出・運用の”正しい順番”で解説

【免責事項】本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。年金・退職金・税制に関する記述は2026年5月時点の制度を前提としています。実際の判断はご自身の責任において行ってください。年金や退職金制度の詳細は日本年金機構・厚生労働省およびお勤め先の規定をご確認ください。