NISAという言葉を聞く回数が、明らかに増えた。

テレビのニュースで株価が報じられ、職場の雑談や家族の集まりでも「NISAやってる?」という話がぽろっと出る。

そのたびに「みんなもう始めているんだろうな。

自分だけ乗り遅れているのかもしれない」という感覚を持ったことはありませんか?

この記事では、金融庁が2026年7月3日に公表した最新の確報値(2025年12月末時点)をもとに、その「みんなやってる」感覚を数字で確かめます。分かるのは3つの数字です。

- NISA口座を持っている人の割合

- 実際にお金を投じた人の割合

- 始めた人が毎月いくら積み立てているか

結論の輪郭だけ先に置いておきます。口座を持つ人は大人の約4人に1人。2025年に実際に買った人は約6人に1人。今から始める人は、間違いなく「早い側」だ。

なぜそう言い切れるのか。順番に見ていきます。

NISAをやっている人の割合は?口座を持つのは「大人の4人に1人」

まず、いちばん基本の数字からです。

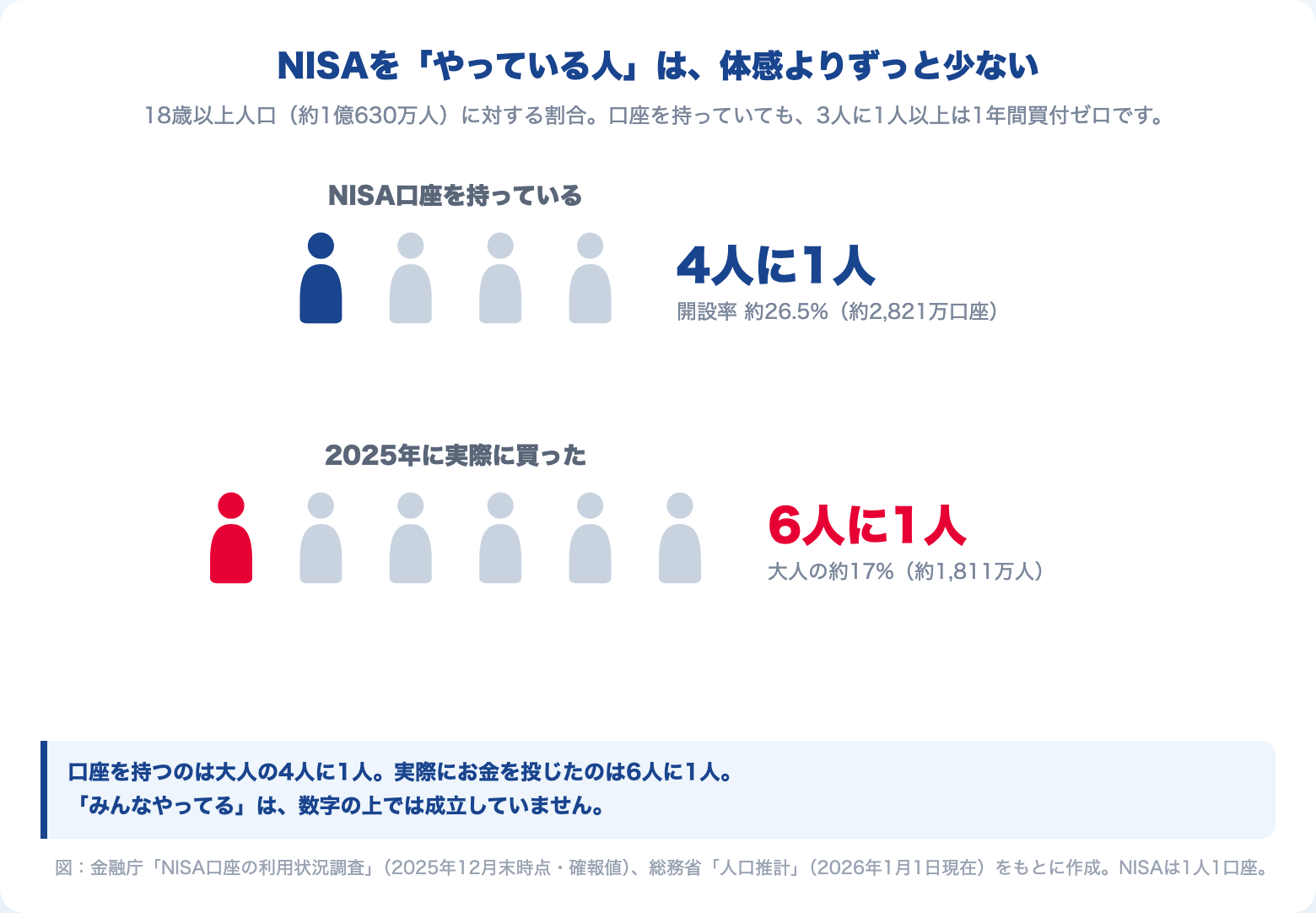

金融庁の「NISA口座の利用状況調査」によると、2025年12月末時点のNISA口座数は約2,821万口座です(2026年7月3日公表・確報値)。NISAは1人1口座しか持てない制度なので、口座数はほぼそのまま「NISA口座を持っている人の数」と読めます。

これを日本の18歳以上人口・約1億630万人(総務省「人口推計」2026年1月1日現在をもとに概算)で割ると——

2,821万 ÷ 1億630万 ≒ 26.5%

つまり、NISA口座を持っている大人は約4人に1人です。逆に言えば、4人のうち3人はまだ口座すら持っていません。

この数字、別の調査ともほぼ一致します。

投資信託協会が全国の20〜79歳・2万人に行ったアンケート(2025年9月調査)では、新NISA口座を開設した人は31.7%でした。

金融庁の口座数ベースで同じ年齢層に揃えると約29%なので、統計の取り方が違う2つの調査が「おおむね3〜4人に1人」で重なっています。

数字としてかなり信頼していい水準です。

👉 SNSやニュースの「みんなやってる」体感より、実際の投資人口はずっと少ない。

「実際に買った人」はもっと少ない|2025年に投資した人は6人に1人

ここからが、あまり報じられない部分です。

口座を持っている約2,821万人のうち、2025年の1年間に一度も買付をしなかった「0円口座」が約1,045万口座あります。

割合にして約37%。

口座保有者の3人に1人以上は、口座を作っただけで止まっているのです。

実際に2025年中に1円でも買付をした人は約1,811万人。18歳以上人口で割ると——

1,811万 ÷ 1億630万 ≒ 17%

2025年に実際にNISAで投資した大人は、約6人に1人です。

「みんなやってる」という感覚の正体は、行動経済学でいう利用可能性ヒューリスティックだと僕は考えています。

人は「思い出しやすい情報」を「よくあること」だと錯覚します。

SNSでは投資をしている人ほど投資の話を発信し、ニュースは株価が動いた日ほどNISAを取り上げる。

目に入る回数が多いから多数派に見えるだけで、実際に手を動かしている人は6人に1人です。

(ちなみに僕のまわりでも、職場でNISAの話を振ってくるのはいつも同じ顔ぶれです。

声の大きい人が3回話すと、3人いるように聞こえるものです。)

👉 今日100円でも投資信託を買えば、その瞬間に「日本で投資をしている6人に1人」の側に入る。

年代別のNISA利用率|どの年代も「過半数」には届かない

「若い人はみんなやってるんでしょ」「同世代はもう始めてるはず」——年代別に見ると、この思い込みも数字が否定します。

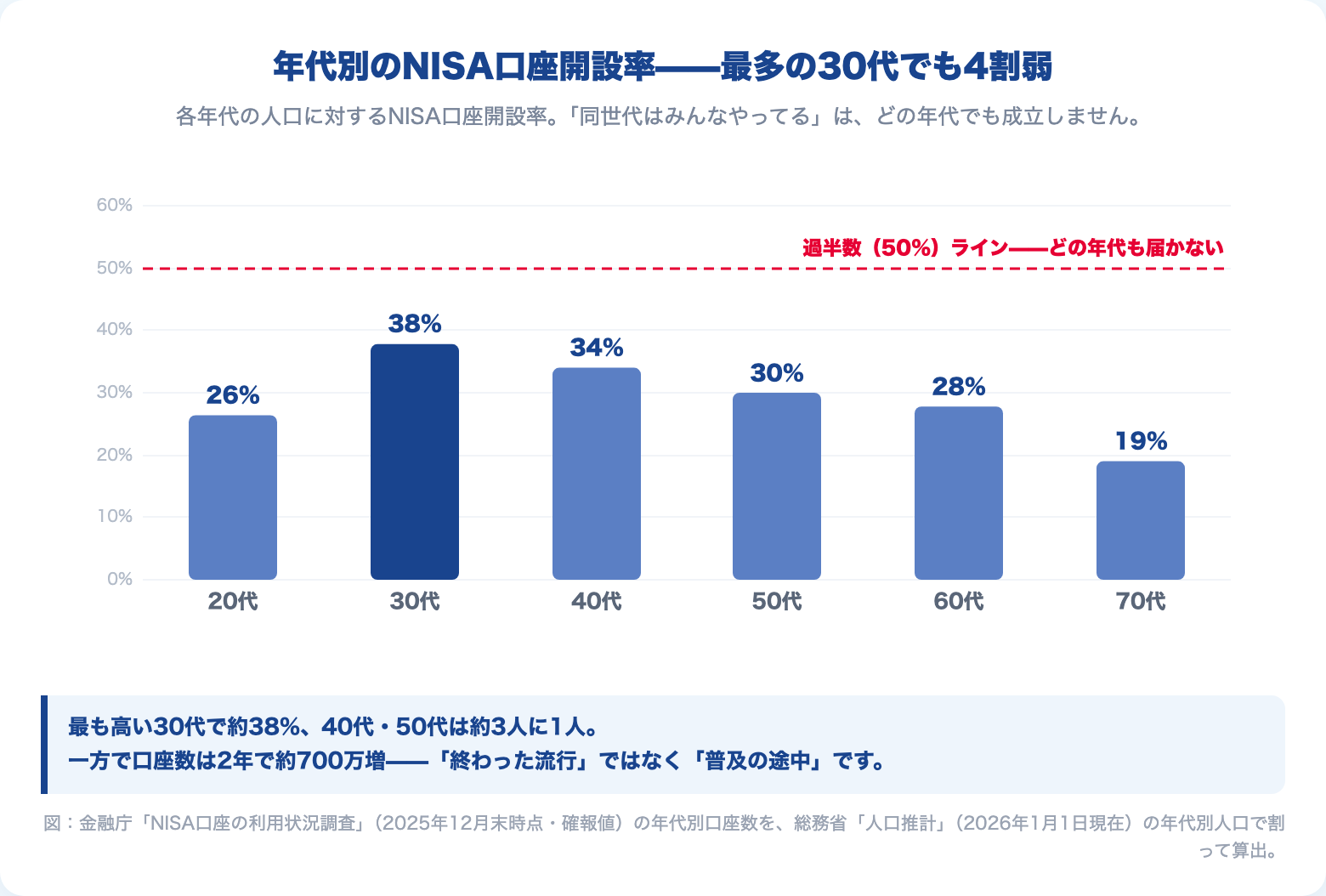

金融庁の年代別口座数を、同じ年代の人口で割った開設率がこちらです(口座数=2025年12月末、人口=2026年1月1日現在)。

最も高い30代でも4割に届かず、どの年代も過半数にはほど遠いのが実態です。

40代・50代なら3人に1人。

「同世代はみんなやってる」は、どの年代でも成立していません。

一方で、伸びるスピードは確かに速い。

新NISA開始前の2023年末に約2,125万だった口座数は、2年で約2,821万へ約700万口座増えました。

直近の2025年だけでも1年で約262万口座——単純計算で1日あたり約7,000人が新たに口座を開いている計算です。

つまり今は「もうみんな終わった後」ではなく、「増えている途中」です。

行動経済学では、人は「多数派の行動」だけでなく「増えつつある行動」にも背中を押されることが知られています(ダイナミックノーム)。

完成した流行に乗り遅れたのではなく、まだ普及の途中に立っている——それが2025年末時点の数字が示す現在地です。

ひとつだけ注意してほしいのは、ここで言う「早い側」は早い者勝ちの話ではないということです。

先に始めた人が後から始めた人のぶんまで得をする、という構造は投資にはありません。

では何が「早い」のか。

次の章がこの記事の核心です。

👉 「乗り遅れた」のではない。どの年代もまだ少数派で、普及はいま途中だ。

「株価が上がった今からでは遅い」への答え

ここまで読んで、こう思った人がいるはずです。

「人数が少ないのは分かった。でも株価はもう随分上がった。今から入ったら高値づかみでは?」

この不安はとても自然なものです。

投資信託協会の同じ調査でも、投資を始めない理由として「損をしそうで怖い」という回答が増加傾向にあります。

怖さを感じるのは変なことではありません。

そのうえで、僕の答えはこうです。遅いか早いかを決めるのは「今の株価」ではなく、「これから市場に居られる期間」だ。

理由は2つあります。

1つ目。株価の高い・安いは、その時点では誰にも判定できないからです。ランダムウォーク理論の考え方では、市場に「記憶」はありません。

「上がったから次は下がる」も「上がったから次も上がる」も言えない。

つまり「今は高値だから待つ」という判断は、当てられないものを当てようとするゲームに参加することを意味します。

実際、過去のデータでは「タイミングを計って待つ」より「さっさと市場に入る」方が結果的に有利だったケースが多数派でした。

→ 一括投資と分割投資、実データではどっちが勝つ?「毎月何日に買うか」問題にも決着をつける

2つ目。長期投資のリターンの源泉は「安く買うこと」ではなく「市場に居続けた期間」だからです。過去の世界の株式市場は、暴落を何度も挟みながら、長期では成長してきました(あくまで過去の実績であり、将来を保証するものではありません)。

この成長を受け取るのに必要なのは、底値で買う技術ではなく、市場に居座る時間です。

だから同じ40歳が始めるなら、「株価が安くなるまで待った42歳の自分」より「今日始めた40歳の自分」の方が、期間という一番大事な資源を多く持てます。

デメリットも正面から言っておきます。

元本割れは普通にあります。買った翌年に2割下がることも、歴史的には珍しくありません。

「今始めれば必ず得をする」とは僕は言いません。

だから、僕はこう線を引いています。

- 生活防衛資金(生活費の半年〜1年分)と、5年以内に使う予定のあるお金は、投資に入れない

- 残った「当分使わない長期のお金」だけを投資に回し、途中の上げ下げは見ない

この線引きさえできていれば、暴落は「耐えるもの」ではなく「想定内の通過点」になります。

→ 生活防衛資金はいくら必要?2026年・物価高とNISA満額時代の最低ライン

「分かっているのに動けない」心理の正体は、こちらで扱っています。

→ 投資は必要だと思っているのに始められない理由|「わかっているのに動けない」の正体

👉 遅いかどうかを決めるのは株価チャートではなく、自分の残り時間だ。

始めるなら月いくら?「みんなの積立額」の意外な真実

最後にもうひとつ、始める前のハードルを下げる数字を置いておきます。

「始めるなら満額やらないと意味がない」と思っていませんか? 実際のデータは逆です。

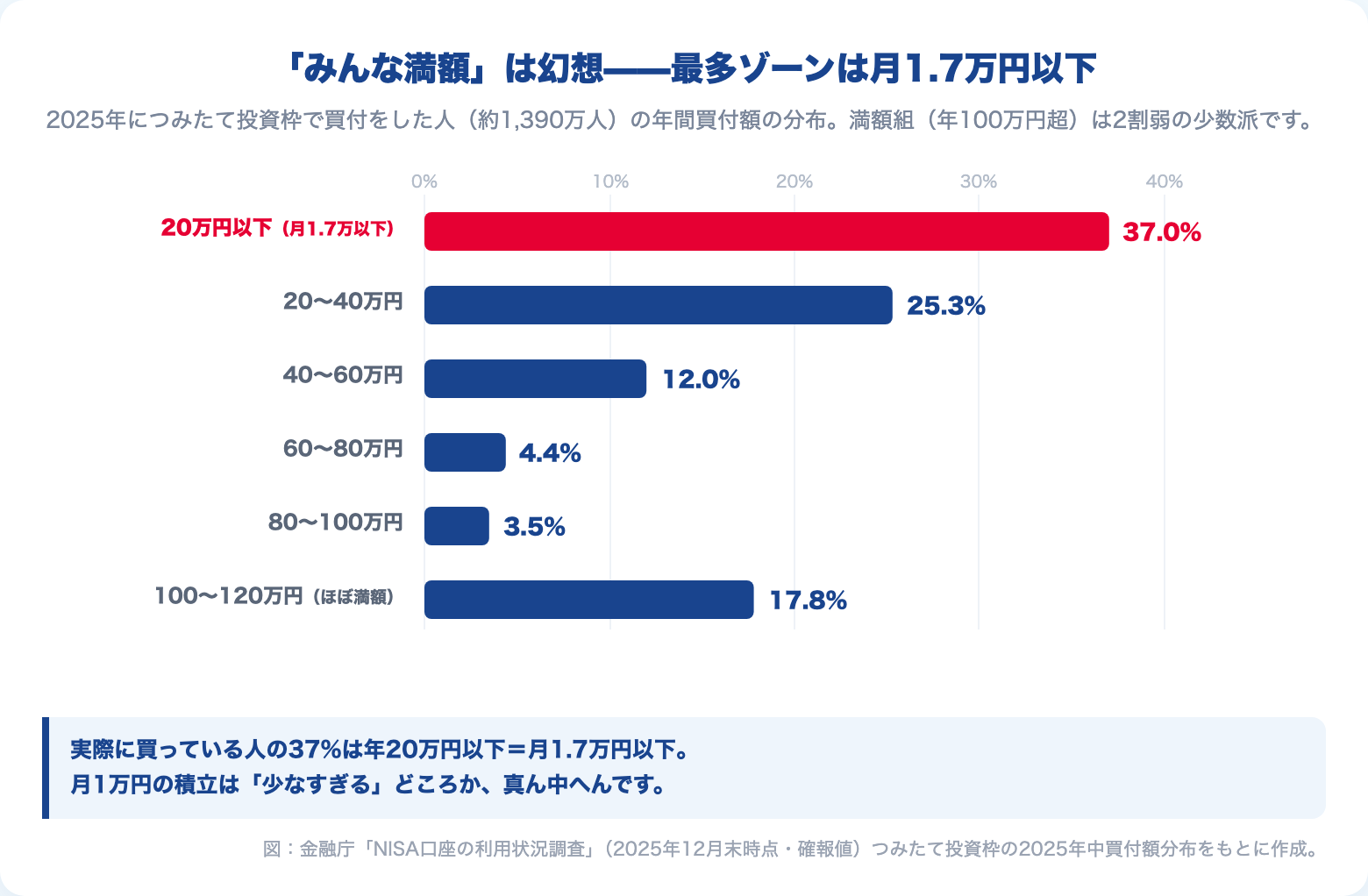

NISAには毎月コツコツ積み立てるための「つみたて投資枠」があり、年間120万円まで使えます。満額なら月10万円です。

金融庁の同じ調査によると、2025年につみたて投資枠で買付をした人のうち、年間買付額が20万円以下——つまり月1.7万円以下の人が約37%で最多です。一方、ほぼ満額(年100万円超)を入れた人は17.8%の少数派でした。

つまり、月1万円の積立は「少なすぎる」どころか、実際に買っている人たちの真ん中へんです。SNSで目立つ「満額勢」は、投資をしている6人に1人の中の、さらに2割弱にすぎません。

金額の大小で恥じる必要はゼロです。

大事なのは額ではなく、「始めて、続く仕組みを作ること」。

積立設定さえしてしまえば、あとは自動で続きます。

金額は収入や家計に合わせて、後からいくらでも変えられます。

👉 月1万円は立派な「真ん中」だ。満額は目標であって、入場条件ではない。

まとめ|「4人に3人はまだ」の今、始めるのは早い方だ

3つの数字を復習します(口座数・買付データ=2025年12月末時点、金融庁2026年7月3日公表の確報値)。

- NISA口座を持つ大人は約4人に1人——4人に3人はまだ持っていない

- 2025年に実際に買った人は約6人に1人——「みんなやってる」は錯覚

- 積立額は月1.7万円以下が最多ゾーン——月1万円で真ん中へん

株価のニュースが増えて、NISAという言葉を聞く回数が増えて、焦りに似た気持ちになる。

その感覚自体は間違っていません。

ただ、数字で見れば、日本の投資人口はまだ全然少なく、伸びている途中です。

そして遅いか早いかを決めるのは株価ではなく、これから市場に居られる期間です。

明日からの行動は3つだけです。

- 生活防衛資金を確保する(生活費の半年〜1年分。ここは投資に入れない)

- ネット証券でNISA口座を開く(4人に1人の側に入る)

- 低コストのインデックスファンドを月1万円からつみたて設定する(6人に1人の側に入る。金額は後で変えられる)

4人に3人がまだ始めていない今、このページを閉じた後に口座開設のタブを開く人は、間違いなく早い側です。

📚 「で、何から始めれば?」が30分で解消する1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

この記事で「今始めれば早い側だ」と分かっても、次に来るのは「で、具体的に何をどうすれば?」という疑問だと思います。その距離を一気に詰めてくれるのが、山崎元さんのこの1冊。専門用語なしで「何を・どこで・どう買うか」まで一直線に案内してくれるので、読書が苦手な僕の妻でも楽しく読み切れました。普通の人が日本で投資を始めるなら、まずこの一冊です。

関連記事

・金融庁「NISA口座の利用状況調査(2025年12月末時点・確報値)」2026年7月3日公表

・投資信託協会「2025年 投資信託に関するアンケート調査」(2025年9月調査・2026年3月公表)

・総務省統計局「人口推計」(2026年1月1日現在)

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。