NASDAQ100に投資すると決めたあと、最後に立ちはだかる迷いは2つです。

ひとつは「どのファンドを買うか」。

同じNASDAQ100に連動するのに、種類がいくつもあります。

もうひとつは、オルカンやS&P500ではあまり問題にならない「NISAのどの枠で買うか」です。

実はこの2つ目こそ、NASDAQ100ならではの落とし穴です。

この記事では、2026年6月の最新データ(投資信託協会の基準価額)を使って、その答えをはっきり出します。

結論から言うと、NISAで買えるNASDAQ100連動ファンド(運用実績のあるもの)は8本ありますが、運用成績で選ぶなら上位3本のどれでもよく、枠は「成長投資枠」を使えば間違いありません。

結論:NASDAQ100で迷ったら、この3本+「成長投資枠」でOK

最初に結論です。

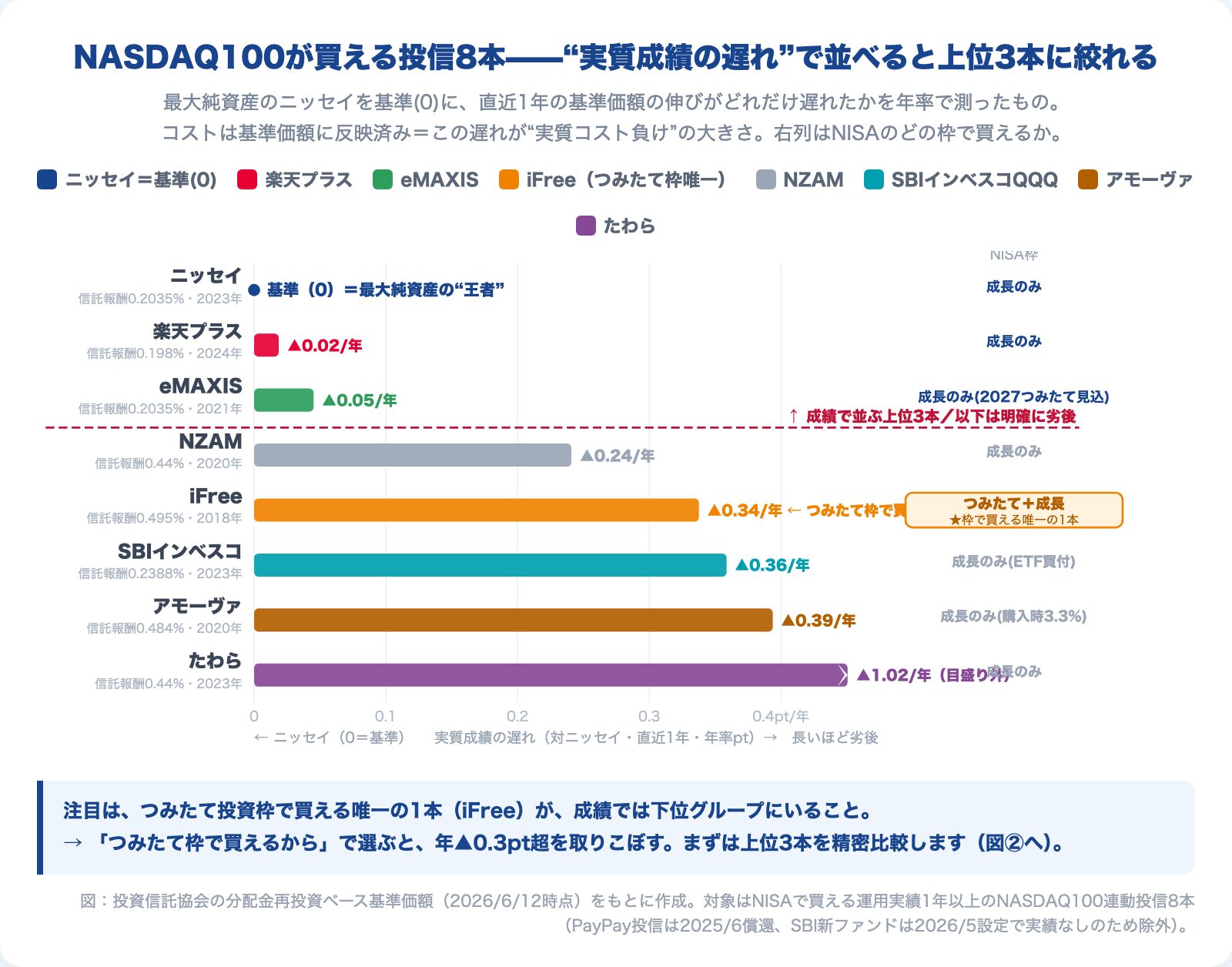

NISAで買えるNASDAQ100連動ファンド(運用実績のあるもの)は8本ありますが、運用成績で見分けがつくのは上位3本だけ。

その3本は、選ぶ理由が少しずつ違います。

8本を比較した結果がこの表です。

注目は右端の「傾き」——最大純資産のニッセイを基準(0)にして、直近1年でどれだけ実質成績が遅れたかを年率で表したものです。

| ファンド | 信託報酬 (税込) | 純資産 | NISA枠 | 傾き (対ニッセイ・直近1年) |

|---|---|---|---|---|

| ニッセイ NASDAQ100 | 0.2035% | 5,809億円 | 成長 | 基準(0) |

| 楽天・プラス・NASDAQ-100 | 0.198% | 2,718億円 | 成長 | ほぼ±0(ノイズ域) |

| eMAXIS NASDAQ100 | 0.2035% | 2,835億円 | 成長 (2027つみたて見込) | ▲0.05pt(ほぼ0) |

| SBI・インベスコQQQ・NASDAQ100 | 0.2388% | 144億円 | 成長 | ▲0.36pt |

| NZAM・ベータ NASDAQ100 | 0.44% | 50億円 | 成長 | ▲0.24pt |

| たわらノーロード NASDAQ100 | 0.44% | 10億円 | 成長 | ▲1.02pt |

| インデックスファンド NASDAQ100 (アモーヴァ) | 0.484% +購入時3.3% | 3,477億円 | 成長 | ▲0.39pt |

| iFreeNEXT NASDAQ100 | 0.495% | 3,338億円 | つみたて+成長 | ▲0.34pt |

※ 信託報酬・純資産は2026年6月12日時点。「傾き」は分配金再投資ベースの基準価額をニッセイと直接比較したときの年率の差(詳しくは本文の図③)。

この上位3本のどれかを選び、成長投資枠で積み立てればOKです。

それ以上の最適化は、正直ほぼ誤差です。

逆に、やらなくていいこともはっきりしています。

- 「つみたて投資枠で買えるから」という理由でファンドを選ぶ

- 信託報酬の0.01%差で悩み続ける

- 短期の成績で優劣を判断する

特に1つ目は、NASDAQ100では年▲0.3pt超を取りこぼす判断になりかねません。

なぜそう言い切れるのか、ここから先がその根拠です。

大前提:NASDAQ100は「つみたて投資枠の指定インデックス」ではない

NASDAQ100が、オルカンやS&P500と決定的に違う点があります。

それは、NASDAQ100が金融庁の「つみたて投資枠」の指定インデックスではないことです。

オルカン(MSCI ACWI)やS&P500は、つみたて投資枠の対象として指定されています。

だから低コストファンドが何本も並び、どれを選んでもつみたて枠で積み立てられます。

ところがNASDAQ100は、そもそもつみたて枠の対象外です。

例外的に、「設定から5年以上の実績」+「一定の基準クリア」でアクティブファンド等の枠から個別に入る道はあり、現在それを通過しているのはiFreeNEXT NASDAQ100の1本だけです。

ここに罠があります。

つみたて枠で買える唯一のiFreeは、8本の中で信託報酬が最も高い(0.495%)ファンドなのです。

「つみたて枠で買えるから」という理由で選ぶと、最もコストの高い1本を掴むことになります。

では、どうすればいいか。答えはシンプルです。

👉 成長投資枠でも、積立投資はできます。

NISAの成長投資枠は、一括購入専用ではありません。毎月の自動積立にそのまま使えます。

だから「つみたて枠で買えるファンドの中から選ぶ」必要はなく、どのファンドも成長投資枠で積み立てられるのです。

「でも、成長投資枠だけで生涯投資枠1,800万円を埋めきれるの?」と思うかもしれません。

たしかに成長投資枠の上限は1,200万円で、これだけでは1,800万円には届きません。残り600万円分はつみたて投資枠を使う必要があります。

ただし、ここで順番を間違えないでください。枠を埋めること自体が目的化して、つみたて枠で高コストのiFreeを掴むのは本末転倒です。

NASDAQ100は上位3本を成長投資枠で積み立て、つみたて投資枠はオルカンやS&P500など低コストの指定インデックスで埋める——これが素直な使い分けです。

なお、「iFreeも待っていればそのうち信託報酬を下げるのでは?」という期待で選ぶのは、僕はおすすめしません。

もし僕が運用会社の立場だったら、既存のiFreeを値下げするのではなく、別の低コストファンドを新しく立ち上げると思うからです。

理由は3つあります。

①NASDAQ100でつみたて枠を取れる唯一のファンドという立場はもうしばらく続く、②純資産3,300億円超とすでに規模が大きい、③長期投資に慣れた人ほど「多少コストが高くても安易に乗り換えない」——この状況で既存ファンドの信託報酬だけを下げると、自社の収益を削ることになりがちです。

これは運用会社を批判しているわけではありません。

たとえばeMAXISシリーズに対するeMAXIS Slimシリーズは、ネット証券専用という条件で最安コストを目指した別ブランドです。対面の窓口で買いたい人のニーズには従来のeMAXISで、ネットで安く買いたい人には別ファンドで——それぞれの条件のなかで誠実に最安を目指す、合理的なすみ分けだと僕は見ています。

営利企業が利益を上げながら顧客ニーズに応えるのは当然のことで、むしろiFreeは2018年という早い時期にNASDAQ100連動ファンドを出し、「この指数に投資したい」というニーズにいち早く応えてきた先駆者です。

だからこそ、運用会社の合理的な行動を前提にすれば、「iFreeを待てば安くなる」というのは根拠の薄い前提だと考えています。

コストを最優先するなら、いま実際に安いファンドを選べばいいだけです。

→ そもそもNASDAQ100の銘柄選定ルールが2026年にどう変わるかはこちらで整理しています

NISAで買えるNASDAQ100ファンドは、8本に絞れる

つみたて枠・成長投資枠を問わず、NISAで買えるNASDAQ100連動ファンドのうち、1年以上の運用実績があるものは8本です(PayPay投信NASDAQ100は2025年6月に繰上償還=ファンドの強制終了となり、母集団から外れました。2026年5月に登場したばかりのSBI・NASDAQ100インデックス・ファンドは、まだ成績を測れる実績がないので、ここでは比較対象から外し、記事の最後で別途触れます)。

その8本を、先ほどの「実質成績の遅れ」順に並べたのがこの図です。

最大純資産のニッセイを基準(0)に置き、直近1年で基準価額の伸びがどれだけ遅れたかを年率で測っています。

信託報酬も“隠れコスト”も、すべて毎日基準価額から差し引かれているので、この遅れがそのまま「実質コスト負け」の大きさです。

→ 「運用してみないとわからないコスト」の正体と、運用報告書での確認手順はこちらで整理しています

一目でわかるのは、つみたて枠で買える唯一のiFreeが、成績では下位グループにいることです。

切り取り線より上の上位3本(ニッセイ・楽天・eMAXIS)と、下のグループ(iFree・NZAM・アモーヴァなど)で、はっきり段差がついています。

ここからは、この差が「本物」なのか「たまたま」なのかを確かめていきます。

NASDAQ100の生チャート比較は“騙される”

最初に、よくある失敗から見せます。

各社の公式サイトで見られる基準価額のチャートを、そのまま並べると、2018年生まれのiFreeが一番上に来ます。

でもこれ、運用のうまさは1ミリも関係ありません。

カラクリは設定日です。基準価額はどのファンドも1万円からスタートするので、古いファンドほど複利の年数が長く、上にいるだけです。

2018年生まれのiFreeと2024年生まれの楽天プラスを生チャートで比べるのは、6年早くスタートした選手と、あとから走り始めた選手の「今の位置」を比べるようなものです。

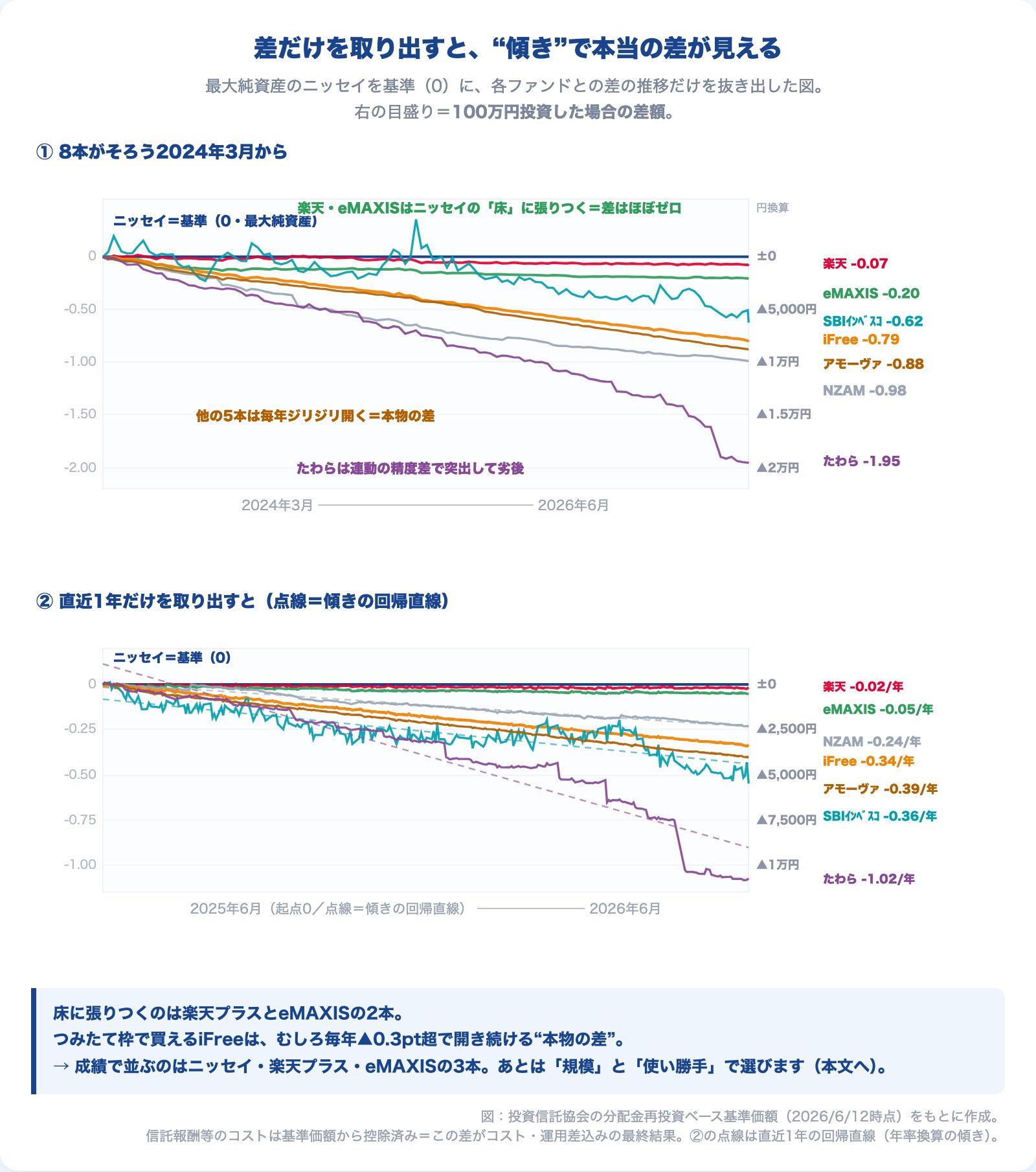

そこで、8本が出そろう2024年3月を「100」として、同じスタートラインから比較し直します。

8本がほぼ1本の線に重なりました。

中身は同じNASDAQ100なので、当然と言えば当然です。

「なんだ、全部同じじゃないか」と思うかもしれません。

でも、その結論はまだ早いです。

この重なりの中に、見逃してはいけないシグナルが隠れています。

差だけを取り出すと、“傾き”で本当の差が見える

ここがこの記事の核心です。

その前に、なぜ基準価額で比較するのかだけ押さえてください。

信託報酬も、売買コストなどの“隠れコスト”も、すべて毎日基準価額から差し引かれています。

つまり基準価額の比較は、全コストと運用のうまさを込みにした「最終結果」の比較です。目論見書のコスト表記を見比べるより、よほど正確です。

最大純資産のニッセイを基準(0)として、各ファンドとの差の推移だけを抜き出しました。

注目すべきは、終点の位置ではなく「傾き」です。

下位グループ(iFree・NZAM・SBIインベスコ・アモーヴァ・たわら)は、毎年ジリジリと一直線に開き続けています。

特につみたて枠で買えるiFreeは、直近1年で年▲0.34pt。ブレのないほぼ一直線(回帰のR²はほぼ1.0)で、これは偶然のノイズではなく、コスト差がそのまま出続けている「本物の差」です。

iFreeの信託報酬0.495%とニッセイの0.2035%の差は約0.29pt。傾きの▲0.34ptはこの差とほぼ一致します。

つまり「つみたて枠で買えるから」でiFreeを選ぶと、構造的に年0.3pt超を負け続けるということです。

ここで1本だけ、表示の信託報酬からは想像できない動きをしているのがたわらノーロードNASDAQ100です。

信託報酬は0.44%なのに、傾きは年▲1.02pt——他の下位ファンドの3倍近く遅れています。日々の値動きはNASDAQ100にきちんと連動しているので中身は本物ですが、指数への追随精度(トラッキング)が悪く、コスト表の数字以上に成績を削っています。

「表示の信託報酬が同じだから同じ」ではない——実際の基準価額で確かめる意味は、まさにここにあります。

一方、楽天プラスとeMAXISは、ニッセイの“床”にぴったり張りついています。傾きはほぼ0。

最安クラスタの3本(ニッセイ・楽天・eMAXIS)は、運用成績では見分けがつきません。

ここで、この比較をする人がやりがちな罠をひとつ。

設定来の累積リターンだけでファンドを判断しないでください。新しいファンドほど、初期の小規模期の誤差で累積順位が歪みます。これから買う人・積み立てる人にとって意味があるのは、過去の累積ではなく「収束したあとの直近の傾き」です。

なお、「どこまでが誤差で、どこからが実力か」という考え方は、リスク(振れ幅)の話とつながっています。

運用成績で選べないなら「規模」と「使い勝手」で選ぶ

ここまでの結果を整理すると、こうなります。

- iFree・NZAM・SBIインベスコ・アモーヴァ・たわら:傾きで一段劣る → 外す

- 残り3本(ニッセイ・楽天・eMAXIS):運用成績では選べない

では何で選ぶか。僕の判断軸は「①純資産の規模 → ②使い勝手」の順です。

まず規模。純資産が大きいほど、監査報酬などの固定費が薄く按分されて実質コストが下がりやすく、繰上償還のリスクも遠ざかります。

ニッセイの5,809億円は国内のNASDAQ100ファンドで頭ひとつ抜けた規模で、「王者」と呼ばれるのも納得です。楽天・eMAXISも2,700〜2,800億円台と十分に育っています。

繰上償還を甘く見ないでください。先ほど触れたPayPay投信NASDAQ100は、まさに2025年6月に繰上償還となりました。

繰上償還にあうと、含み益を抱えたまま強制的に売却・買い替えを迫られます。これは自分のタイミングでない不利な買い替えであり、長期保有の前提を崩します。

だから規模の小さいファンド(NZAMの純資産はわずか50億円)は、成績以前に避けたいのです。

→ そもそも繰上償還とは?安心して持ち続けられるファンドの見分け方

次に使い勝手。

- 楽天証券で楽天経済圏 → 楽天・プラス・NASDAQ-100(ポイント還元と家計管理の一体化+最安コスト)

- それ以外(SBI証券など) → ニッセイNASDAQ100(規模No.1の安心感)

- 将来つみたて枠でも積み立てたい → eMAXIS NASDAQ100(後述の2027年見込み)

ポイントはあくまで「おまけ」ですが、運用成績で差がつかない以上、最後のひと押しにはなります。

NASDAQ100は“攻めの選択”——最後は握力がすべて

ファンド選びの話をしてきましたが、NASDAQ100で本当に成績を分けるのは、実はファンドの違いではありません。

NASDAQ100は、オルカンやS&P500と違って、ハイテク企業に集中した「攻めの指数」です。

値動きが大きく、年単位で±20%を超える上下も珍しくありません。

つまり、下落局面でも持ち続けられる人だけが選ぶべき投資先です。

どれだけ低コストの1本を選んでも、暴落時に握力が外れて狼狽売りすれば、年0.3ptのコスト差など吹き飛びます。

NASDAQ100でいちばん大事なのは、ファンドの小数点以下の差ではなく、自分のリスク許容度の範囲で握りしめ続けられるかどうかです。

補足:高コスト勢、新ファンド、eMAXISの“つみたて枠入り”見込み

最後に、上位3本以外の扱いと、比較から外したファンドを整理しておきます。

アモーヴァ(旧三井住友DS)のインデックスファンドNASDAQ100は、図③では一見iFreeといい勝負に見えますが、購入時手数料が3.3%かかります。

100万円買えば入口で3.3万円が消える計算で、明確に高コスト勢です。

NZAM・ベータNASDAQ100は信託報酬0.44%に加え、純資産が50億円と小さく、規模の面でも積極的に選ぶ理由がありません。

たわらノーロードNASDAQ100も、表示コストは0.44%ですが前述のとおりトラッキングが弱く、純資産も10億円と小さいため見送りでよいでしょう。

SBI・インベスコQQQ・NASDAQ100は信託報酬0.2388%と上位3本に近い水準ですが、株を直接持つのではなく米国上場ETF(QQQM)を買い付けるタイプです。

仕組み上、基準価額が日々ギザつきやすく、傾きも年▲0.36ptと上位3本からは一段遅れています。悪いファンドではありませんが、あえて選ぶ理由は薄いという位置づけです。

そして、2026年5月に登場したばかりの大注目株がSBI・NASDAQ100インデックス・ファンドです。

信託報酬は0.1958%で、NASDAQ100連動では現時点の最安。設定時の申込額139.85億円は米国株インデックスファンドとして過去最大級の規模で始動し、現物運用というつくりも優秀です。スペックだけ見れば文句なしの1本。

滑り出しも順調で、設定(2026年5月21日)から約3週間で純資産は139.85億円から約580億円へと一気に伸びました。

基準価額もスタートの1万円付近をしっかり維持しています。注目度の高さがそのまま資金流入に表れている、というところでしょう。

ただし、設定からまだ数週間しかなく、成績の優劣を測れるだけの運用実績がありません。だから今回の比較(図⓪〜図③)には入れていません。

最安コストは確かに魅力ですが、上位3本と年0.005〜0.008ptの差を取りに行くために、実績の浅い新ファンドへ今すぐ飛びつく必要はない、というのが僕の考えです。半年〜1年ほど運用を見て、傾きが上位3本に張りついているのを確認してから検討しても遅くありません。

一方で、eMAXIS NASDAQ100には豆知識があります。

eMAXISは設定から5年を経過しており、つみたて投資枠入りの実績条件は満たしています。ただ、5年経過の直前に決算があった都合で、次の決算を待つ必要があり、2027年1月の決算後につみたて枠入りが見込まれています(決算月の詳細は今後の公式発表で要確認)。

将来つみたて枠でもeMAXISを積み立てたい人にとっては、覚えておくと得な情報です。

→ eMAXISのつみたて投資枠への対応については、運用会社(三菱UFJアセットマネジメント)の公式FAQでも案内されています

コスト差が長期でどう効くかは、自分の金額で確かめるのが一番納得できます。

記事で比較した「傾き」(たとえばiFreeの年▲0.34pt)が、長期の資産額にどう影響するか確かめてみてください。「年率コスト」欄に傾きの分を上乗せして入力すると、差の複利効果が体感できます。