「投資にはリスクがある」と言われると、多くの人は”危険”や”損する可能性”を思い浮かべます。

だから株価が下がれば怖いし、逆に上がりすぎても「高値づかみかも」「今さら乗り遅れたかも」と落ち着かない。

上がっても下がっても不安——これが投資を続けられない人の正体ではないでしょうか。

でも、金融の世界で言う「リスク」は、危険という意味ではありません。

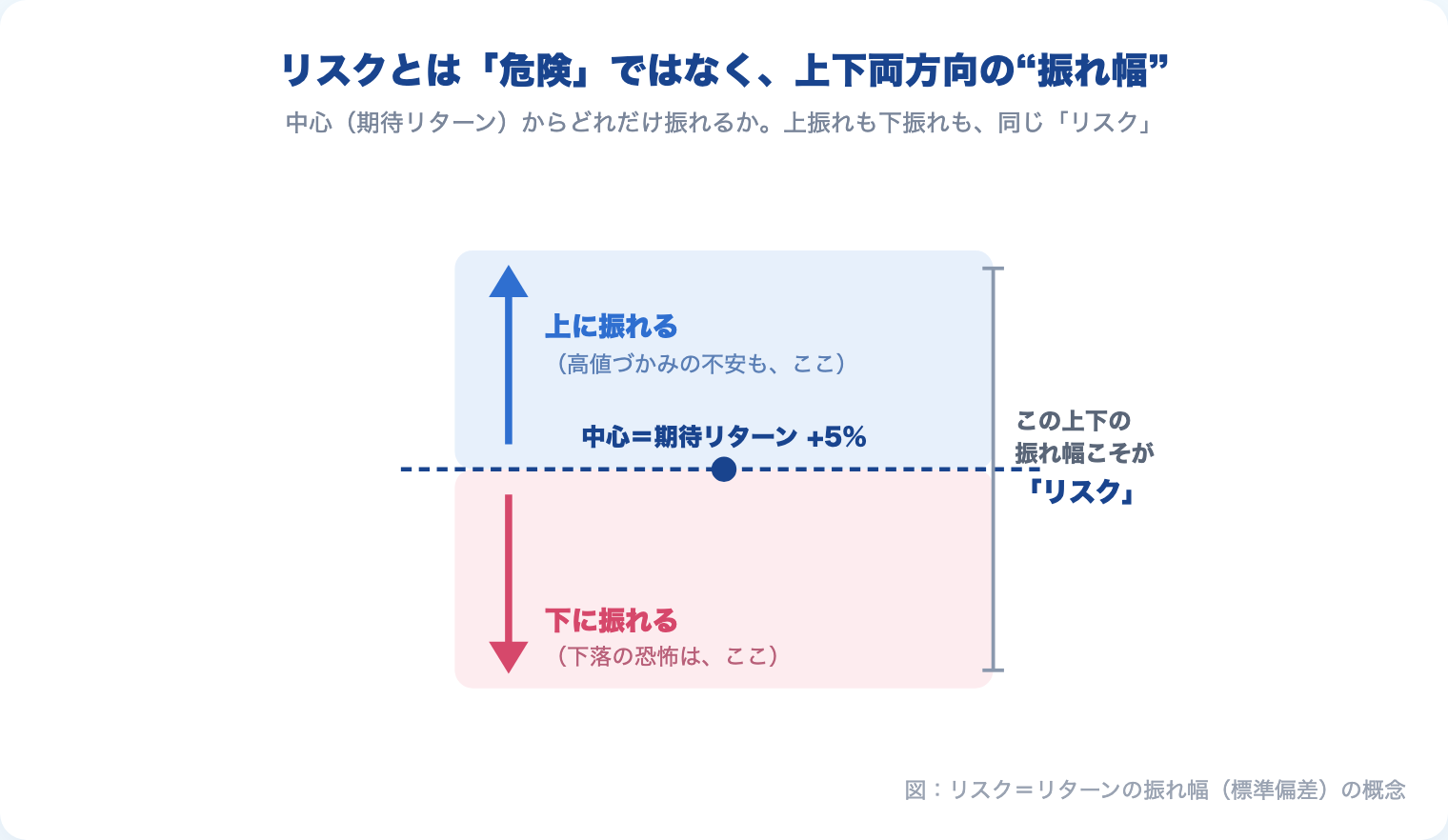

リスクとは、リターンの「振れ幅」のことです。

そして、その振れ幅を測る物差しが「標準偏差」です。

この記事は、リスクという言葉になんとなく怯えている人の不安を解消するための記事です。

一般的に「リスク=危険じゃない、振れ幅だ」とは聞くけれど、そこから先がよくわからない——その「もう少し深く知りたい」に答えるのが狙いです。

読み終えたとき、漠然とした怖さが「これくらいの振れ幅なら、自分は耐えられる」という具体的な感覚に変わっているはずです。

リスクを「振れ幅」として数字で捉え直すと、下落への恐怖も上昇への焦りも、”想定の範囲内”に収まります。それが、あなたのリスク許容度を一段引き上げます。

リスクは「危険」ではなく「振れ幅」である

まず、一番大事なところから。

投資におけるリスクとは、リターンが平均からどれだけ上下に振れるかを表す言葉です。

「危険度」でも「損失額」でもありません。

ここを取り違えると、判断がすべて狂います。「リスクが高い」を「危ない」と読むと、上に振れることまで丸ごと怖くなってしまうからです。

リスクは、上下の両方向に効きます。

リスクが大きい資産は、大きく下がる可能性があると同時に、大きく上がる可能性も持っている。

リスクが小さい資産は、下がりにくいかわりに上がりにくい。

振れ幅が大きいか小さいか、ただそれだけです。

問題は、株価が動くこと自体ではありません。

問題は、その動きを「危険」と訳してしまう頭のクセです。

→ そもそも投資はギャンブルなのか、本当のリスクは何かはこちらで整理しています

標準偏差とは「平均からの散らばり具合」

その振れ幅を、感覚ではなく数字で表したものが標準偏差です。難しく聞こえますが、意味はシンプルで、「平均から、だいたいどれくらい散らばっているか」を示す1つの数値にすぎません。

計算の中身は「ざっくり」で十分

標準偏差は、各年のリターンが平均から離れた距離を二乗して平均し、ルートで戻す——という手順で計算します。

ただ、ここで計算式を暗記する必要はまったくありません。

大事なのは「平均からの散らばりを1つの数字にまとめたもの」という理解だけです。

数字が大きいほど散らばりが大きく=振れ幅が大きく、小さいほど平均の近くに固まっている。

それだけ押さえれば先に進めます。

株式の「中心」は年5%あたり

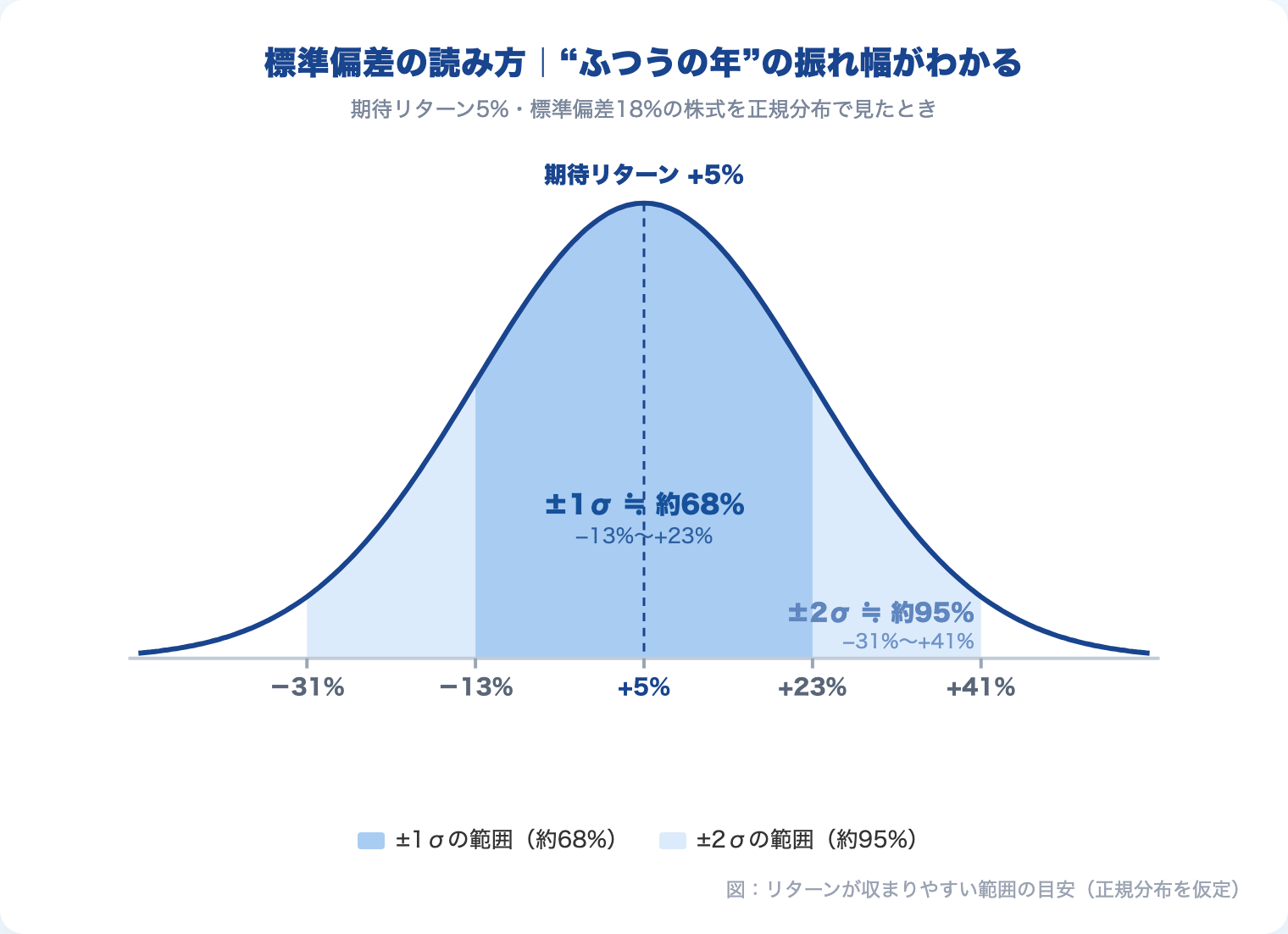

投資では、この標準偏差を「年率○%」という形で使います。たとえば「期待リターン5%・標準偏差18%」のように。

ここで出てくる「中心(期待リターン)」とは、振れ幅の真ん中がどこにあるか、という話です。

僕は、株式という資産全体の中心は、年5%程度のリスクプレミアムあたりに落ち着くと捉えています。

株式が長期的に生み出してきたリターンの源泉を考えると、この水準が一番しっくりくるからです。

→ なぜ株式のリターンの中心が5%程度になるのか、その源泉はこちらで掘り下げています

標準偏差の読み方|±1σで約68%、±2σで約95%

標準偏差の本当の便利さは、ここからです。振れ幅が「だいたいこの範囲に収まる」という確率を教えてくれるのです。

リターンの分布が正規分布に近いと仮定すると、

- 平均 ±標準偏差1つ分(±1σ)の範囲に、約68%が収まる

- 平均 ±標準偏差2つ分(±2σ)の範囲に、約95%が収まる

これを株式に当てはめてみます。期待リターン5%・標準偏差18%とすると、

| 範囲 | リターンの幅 | 起こる確率の目安 |

|---|---|---|

| ±1σ | −13% 〜 +23% | 約68% |

| ±2σ | −31% 〜 +41% | 約95% |

つまり、「ふつうの年」は−13%〜+23%のどこかに着地することが多く、よほどの年でも−31%〜+41%にだいたい収まる、という見取り図が描けます。

これを金額に置き換えると、もっと体感がはっきりします。

100万円を株式で持っているとして、ふつうの年(±1σ)なら1年後は約87万円〜123万円のどこか。

悪い年(±2σ)まで見ても、約69万円〜141万円のレンジに収まることが多い、ということです。

「100万円が来年いくらになるか神のみぞ知る」ではなく、「だいたいこの幅で動く」と前もって輪郭がつかめる。

これが標準偏差を持っておく一番の実利です。

漠然と「暴落したらどうしよう」と怯えていたものが、「10年に何度かは−13%くらいは普通にある。それが株式の振れ幅だ」と、起こって当たり前の現象として捉え直せるようになります。

漠然とした「怖さ」は、数字にすると覚悟できる振れ幅に変わる

ここまで読んで、もう気づいているかもしれません。怖さの正体は、振れ幅そのものではなく、「振れ幅を知らないこと」です。

人は、確率も大きさもわからないものを、実際以上に怖がります。

行動経済学でいう「曖昧性回避」です。

「いくら下がるかわからない」「いつ終わるかわからない」——この”わからなさ”が恐怖を膨らませます。

そして、これは下落だけの話ではありません。

上がりすぎているときの不安も、同じ構造です。

「ここから入って高値づかみにならないか」「もう乗り遅れたんじゃないか」。

これも、振れ幅という物差しを持っていないから、目の前の値動きが大きく見えて落ち着かないだけです。

+23%まではふつうの上振れの範囲だとわかっていれば、過熱に見える局面でも一歩引いて眺められます。

僕自身、投資を始めた頃は値動きのたびに一喜一憂していました。

でも、自分の保有資産の標準偏差をざっくり計算して「自分のポートフォリオは、ふつうの年でこれくらい、悪い年でこれくらい振れる」と一度数字にしてから、値動きにいちいち動じなくなりました。

数字にした瞬間、怖さは「覚悟できる振れ幅」に変わったのです。

→ 複数の資産を組み合わせると、同じ振れ幅でもリターンの効率がどう変わるのかはこちらで整理しています

この「漠然とした不安を数字にすると消える」という構造は、投資にかぎりません。

→ 不安を数字にすると過剰な備えが見える、という同じ思考を保険で実践した話はこちらです

標準偏差を過信しない|現実の株式は「裾が重い」

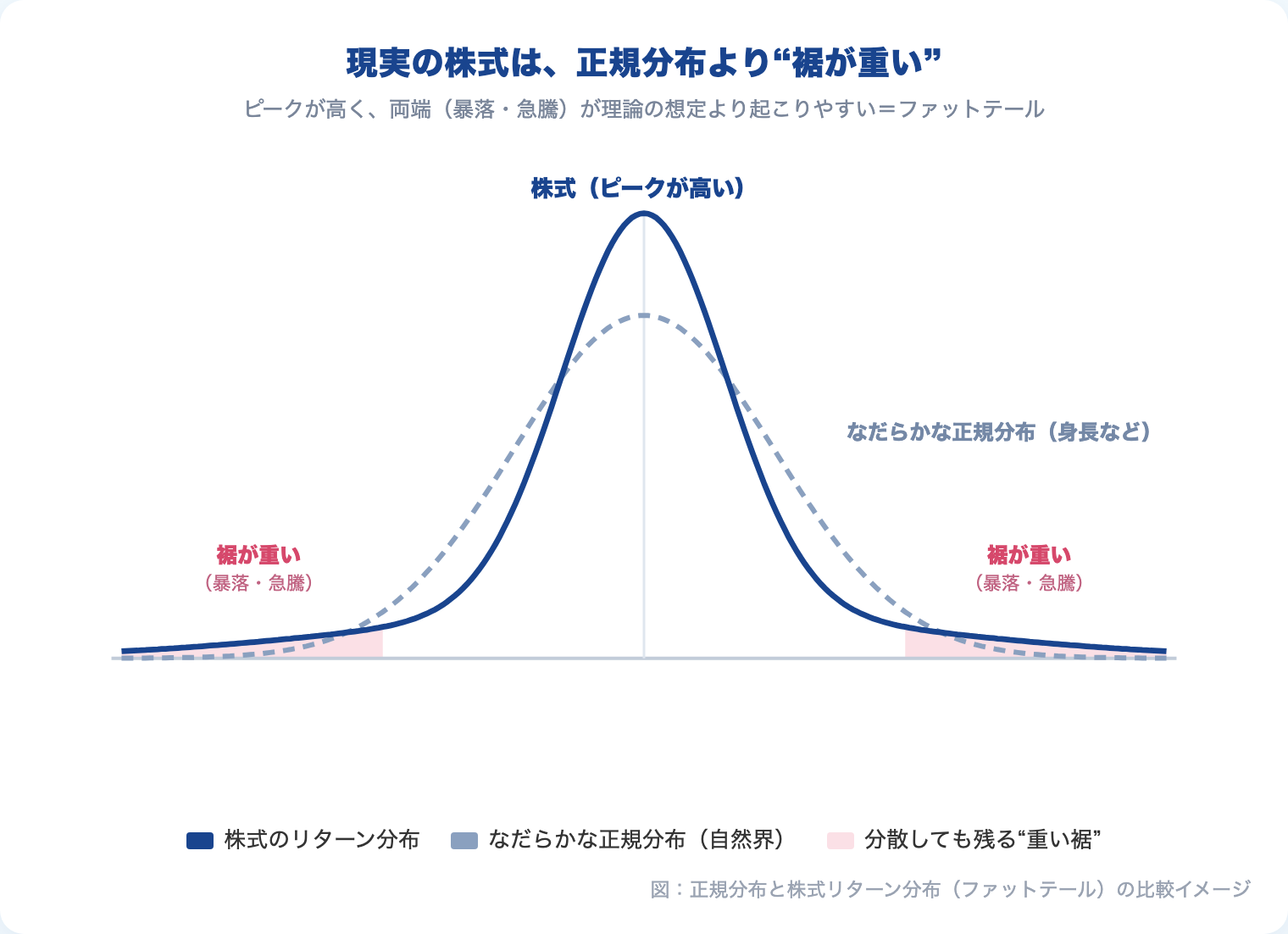

ただし、ここで正直に言っておかなければならないことがあります。標準偏差は万能ではありません。

現実の暴落は、正規分布の想定より大きく・頻繁に起きる

±2σ(約95%)の話をしましたが、これは「リターンが正規分布に従うなら」という前提つきの目安です。

そして現実の株式は、きれいな正規分布よりも裾が重い(ファットテール)。

つまり、−31%を超えるような「確率的にはめったに起きないはずの暴落」が、理論上の想定よりも多く起こります。

リーマンショックやコロナショックのような急落は、まさにこの「重い裾」の部分です。

分散投資をしても、この暴落のファットテールは完全には消えません。

標準偏差はあくまで「ふつうの年の振れ幅」をつかむ道具であって、テールリスクまで保証してくれるものではない——ここは冷静に押さえておくべきです。

特に、レバレッジのかかった商品は、この裾がさらに重くなります。

→ レバレッジ型商品で振れ幅がどこまで極端になるか、その実例はこちらで検証しています

<コラム>「指数によってリスクが違う」のは、切り取り方の問題

「同じ株式でも、指数によって標準偏差が違うのはなぜ?」と思うかもしれません。これについては、断定ではなく僕の捉え方として書いておきます。

僕は、指数ごとにリスクが違って見えるのは、市場の「切り取り方」の違いだと考えています。

広く・長く切り取るほど、振れ幅は5%を中心とした穏やかな分布に近づいていく。

逆に、狭く・短く切り取るほど、山のピークは低くなり、裾(ファットテール)が伸びていく。

なぜ短期で振れるかというと、「こっちのほうが儲かるかもしれない」という人々の感情が、その時々の市場を構成しているからです。その感情の濃淡が、切り取り方を狭くするほど色濃く出る。

ここは厳密に詰めると仮想論(「では時間を無限にとれば?」など)に迷い込むので、深追いはしません。「広く長く見るほど振れ幅は素直になり、狭く短く見るほど暴れる」——この感覚だけ持ち帰ってもらえれば十分です。

まとめ|「振れ幅」と捉え直すと、リスク許容度は上がる

最後に整理します。

- リスクは「危険」ではなく、リターンの振れ幅(上下両方向に効く)

- その振れ幅を1つの数字にしたものが標準偏差

- 株式は ±1σ(約68%)で−13%〜+23%、±2σ(約95%)で−31%〜+41% が目安

- ただし現実は裾が重く、暴落は想定より大きく起こる(分散しても完全には消えない)

怖さの正体は、振れ幅そのものではなく、振れ幅を知らないことでした。

👉 リスクを「振れ幅」として数字で捉え直せば、下落への恐怖も上昇への焦りも”想定の範囲内”に収まり、あなたのリスク許容度は一段上がります。

そして、リスク許容度が上がれば、次にやることは1つです。

自分が耐えられる振れ幅の範囲で、資産の配分を決めること。

実は、株式単体の振れ幅だけを見ているうちは、本当の意味でのリスク管理はできません。

現金や他の資産まで含めた「ポートフォリオ全体」で振れ幅を見て初めて、自分に合った配分が設計できます。

振れ幅を理解できた次のステップへ。「指数選び」ではなく「資産配分」からリスクを設計する考え方はこちらにまとめています。

そもそも自分のリスク許容度はどれくらいか、診断の軸を知りたい人へ。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

自分が耐えられる”振れ幅”が見えたら、その範囲で積立を始める一歩。手数料の安さと取扱商品の豊富さで、長期インデックス投資の定番です。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

📚 僕の理解を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「予想」と「希望」を切り分けて考える——本書のこの姿勢は、リスクを振れ幅として冷静に見るための土台になります。値動きに一喜一憂していた頃の自分を、一段引いて眺められるようにしてくれた一冊です。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。