「フィジカルAI」という言葉を最近よく見かけるようになりました。

これまでのAIが文章を書いたり画像を作ったりと画面の中で完結していたのに対し、フィジカルAIは現実世界で自律的に動くAIのこと。

ロボット、自動運転、工場の自動化——半導体大手エヌビディアのトップが繰り返し口にしたことで、一気に投資テーマとして広がりました。

そこに合わせるように、2026年4月28日、大和アセットマネジメントから「モルガン・スタンレー フィジカルAI株式ファンド」が設定されました。

運用の実務を担うのは世界的な金融機関モルガン・スタンレー。

設定からわずか2ヶ月半で純資産は約1,900億円まで膨らんでいます。

かなりの人気です。

結論から言います。

僕はこのファンドを買いません。 ただ、その理由は「フィジカルAIというテーマがダメだから」ではありません。

むしろ逆で、フィジカルAIは本物の大きな変化かもしれない、と僕自身は思っています。

それでも買わない。

テーマが本物であることと、そのテーマのファンドを買うべきかは、まったく別の話だからです。

この記事では、なぜ「良いテーマ」が「良い投資」に直結しないのかを、このファンドを題材に一つずつ開いていきます。

まず、中身を数字で見る

評価の前に事実を並べます。テーマの華やかさは一度脇に置いて、商品としての骨格を見ます。

| 項目 | 内容 |

|---|---|

| 運用 | 大和アセットマネジメント(運用実務はモルガン・スタンレー) |

| 設定日 | 2026年4月28日(信託期間は約20年・2046年10月まで) |

| 購入時手数料 | 上限3.3%(税込) |

| 信託報酬 | 実質年1.8975%(税込) |

| 信託財産留保額 | 0〜0.5% |

| 決算 | 年1回(分配実績なし) |

| 運用スタイル | アクティブ運用・為替リスクあり |

| 対象 | NISA成長投資枠 |

見るべき数字は2つです。購入時手数料の上限3.3%と、信託報酬の年1.8975%。

購入時手数料は、買った瞬間に引かれるコストです。

上限どおりなら、100万円を投じた時点で最大3.3万円が最初に消え、実際に運用に回るのは96.7万円から。

信託報酬は保有しているあいだ毎日かかり続けるコストで、年1.9%は「その年のリターンから、まず1.9%を差し引いてスタート」という意味です。

この2つの数字が、この記事のすべての出発点になります。

テーマが本物でも、それは買う理由にならない

多くの人がテーマ型ファンドを買うときの頭の中は、たぶんこうです。「フィジカルAIはこれから絶対に伸びる → だからこのファンドも上がるはずだ」。

この2つは、つながっているようでつながっていません。

行動経済学に代表性ヒューリスティックという言葉があります。

「いかにもそれらしいもの」を「実際に確からしいもの」だと取り違えてしまう、人間の思考のクセのことです。

「成長する技術の話 = 儲かる投資」も、その一種です。

話の説得力と、投資リターンの期待値は、本来まったく別の軸にあります。

しかも厄介なのは、テーマが本物で、誰の目にも魅力的に映っているほど、その期待はすでに株価に織り込まれているということです。

フィジカルAIが有望だと分かっているのはあなただけではありません。

世界中のプロが同じ情報を見て、すでに買っています。

「これから伸びる」という物語は、値段が付いた後で回ってくる。

魅力的な物語ほど、割高な値段とセットで届く——これがテーマ投資の構造的な難しさです。

僕はテーマの真偽を否定したいのではありません。

「テーマが本物か」という問いと「このファンドを買うべきか」という問いを、混ぜないでほしいのです。

では、その2つを混ぜて買った人は、実際にどうなったのか。

まずは、歴史が残した記録を見てみます。

テーマ型の歴史は、もう答えを出している

「今回は違う」——テーマ投資を正当化するとき、いつも出てくる言葉です。

ですが、テーマ型ファンドという商品の歴史は、実はかなり長い。

そしてその歴史は、もう一つの答えを出しています。

さかのぼること1972年、アメリカの株式市場に「ニフティ・フィフティ」と呼ばれる50社の花形銘柄がありました。

コカ・コーラ、ゼロックス、ポラロイド——「これらは成長が約束された優良企業だから、どんなに高い値段で買っても報われる」と信じられ、平均PER(株価収益率=株価が利益の何倍まで買われているかの指標)は41.9倍まで買い上げられました。

当時のS&P500全体は18.9倍。

倍以上の値段が「良い会社だから」という理由だけで正当化されていたのです。

その後どうなったか。ブームが冷めると、多くの銘柄はピークから半値以下まで下落し、高値を回復するのに5年から10年以上を要しました。

ここで一つ、公平のために書いておきます。

ニフティ・フィフティの銘柄そのものが「ダメな会社」だったわけではありません。

数十年という超長期で見れば、これらの企業のリターンはS&P500と同等だったという研究もあります。

問題は、会社の質ではありませんでした。

問題は、入る時に払った値段でした。 良い会社を、良すぎる値段で買った人が、取り返すのに十年かかった——テーマ投資の落とし穴は、いつもここにあります。

そして、これは1970年代の昔話ではありません。近年でも、バイオ・ゲノム、BRICs(新興国)、資源、フィンテック、メタバース——時代の「これから来る」を集めたファンドが、ブームのたびに生まれては、静かに消えていきました。

その全体像を、モーニングスター(世界的な投資調査会社)の調査が数字で示しています。

テーマ型ファンドは、設定から15年以内に約8割が償還(=運用終了・消滅)。

生き残った2割のうち、最終的に世界株の指数を上回れたのは、そのまた半分——全体のおよそ1割にすぎませんでした。

10本組成されて、指数に勝って生き残るのは1本。

テーマ型という商品は、構造的にそういう打率なのです。

👉 「ブームに乗って地域やテーマに賭ける」ことの後味は、こちらでも正直に書いています

では、「最近のテック系」なら違うのか

「昔のテーマはそうでも、AIやテックは本物だ」——そう思う人のために、もっと最近の、しかもテック系のテーマ型で検証してみます。

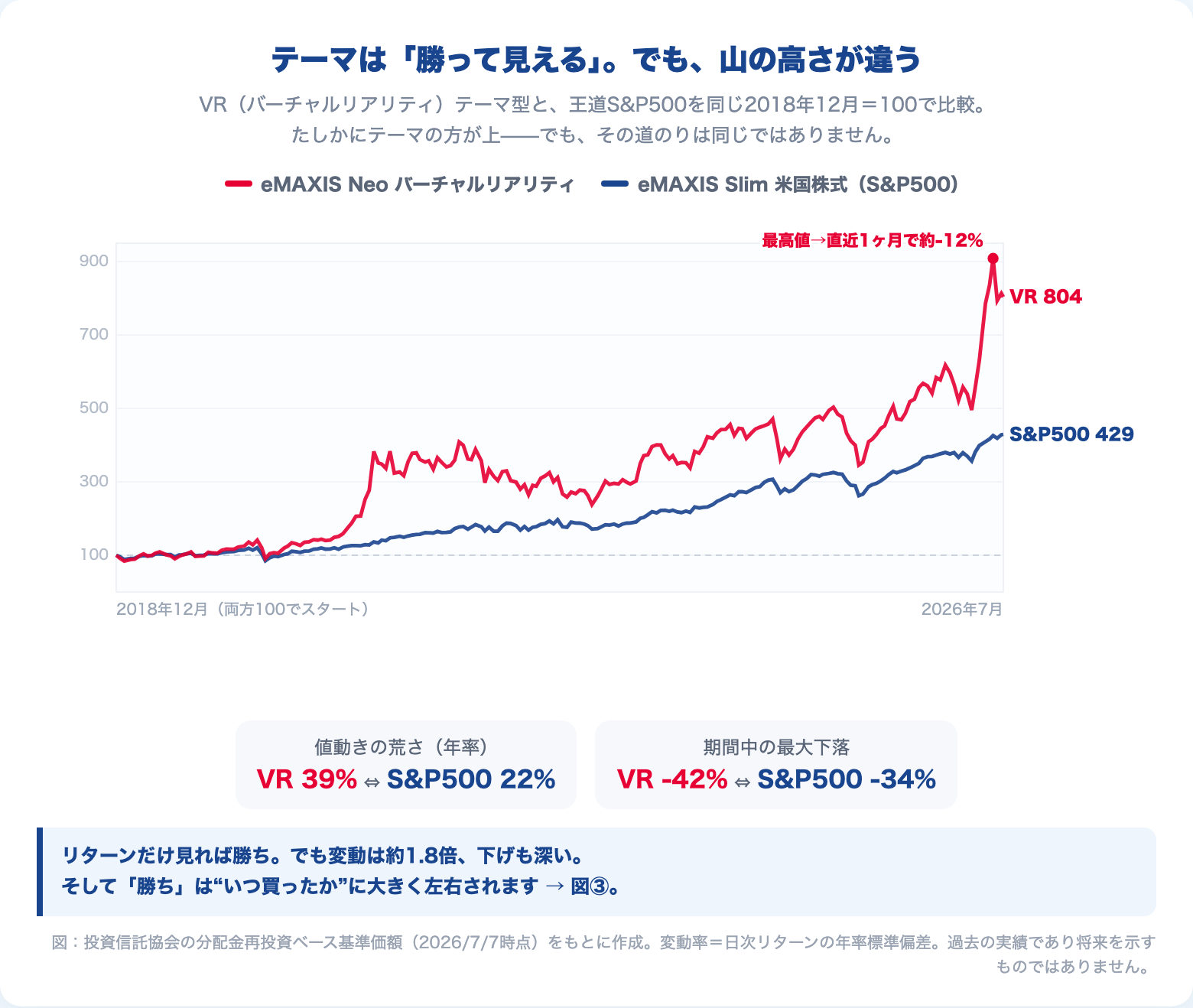

例に選ぶのは、eMAXIS Neo バーチャルリアリティ。

VR・メタバース関連の銘柄を集めたテーマ型ファンドで、2018年12月の設定です。

比較相手は、同じ運用会社(三菱UFJアセットマネジメント)の王道インデックス、eMAXIS Slim米国株式(S&P500)。

同じ家のテーマ型と王道を、フェアに並べます。

まず結論から見せます。設定来のリターンは、テーマ型の勝ちです。

2018年12月を100として、2026年7月時点でVRは約804、S&P500は約429。

テーマ型が王道をダブルスコアで上回っています。

「ほら、やっぱりテーマは勝つじゃないか」——そう見えます。

ですが、この記事で見てほしいのは、勝ち負けそのものではありません。

ひとつ目。

同じ「勝ち」でも、道のりがまったく違います。 VRの値動きの荒さ(1年あたりの変動率)は39%で、S&P500の22%の約1.8倍。

期間中の最大下落もVRが-42%、S&P500が-34%と深い。

しかもVRは、2026年6月に最高値を付けた後、わずか1ヶ月で1割超も下げています。

同じリターンを、はるかに揺れる乗り物で取りにいく——途中で振り落とされずに完走できるかは、また別の問題です。

ふたつ目。

そして、ここが肝心なところです。

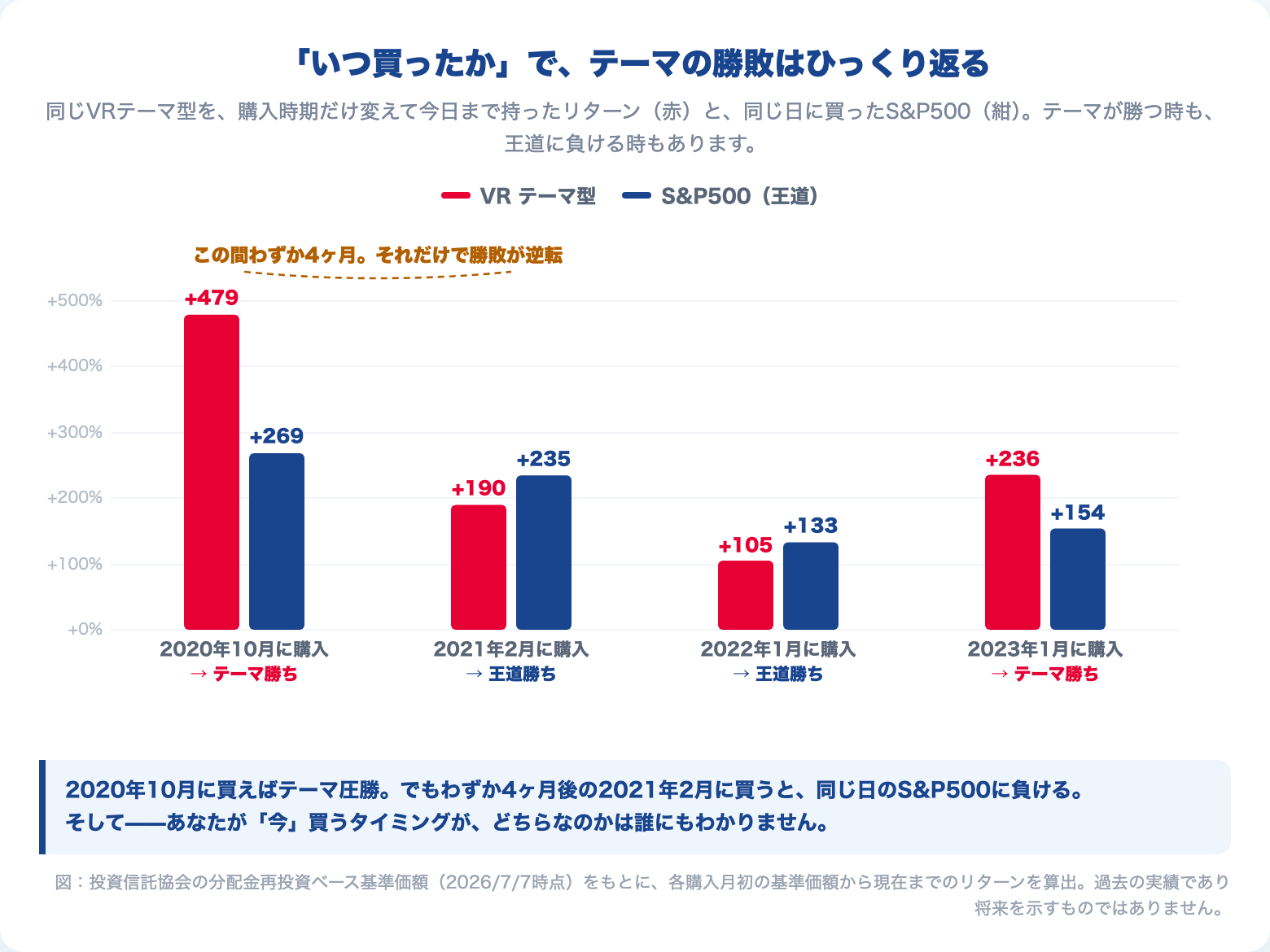

その「勝ち」は、いつ買ったかで簡単にひっくり返ります。

同じVRを、買った時期だけ変えて今日まで持った結果です。

2020年10月に買っていれば+479%で、同じ日のS&P500(+269%)に圧勝。

ところが、そのわずか4ヶ月後の2021年2月に買っていたら+190%で、同じ日に買ったS&P500(+235%)に負けます。 4ヶ月です。

半年にも満たないズレで、テーマは「圧勝」から「王道に負け」へ反転しました。

これがテーマ投資の本当の怖さです。

テーマが本物かどうかより、あなたが買うその瞬間の値段が、結果をほとんど決めてしまう。

そして——あなたが「今」買おうとしているこのタイミングが、2020年10月なのか2021年2月なのかは、誰にもわかりません。

後から振り返って初めてわかることを、いま、コスト3.3%+1.9%を払って賭けにいく。

僕には、それを積極的に選ぶ理由が見つからないのです。

あなたは、もうそれを持っている

ここが、この記事の核心です。

フィジカルAIの主役として真っ先に名前が挙がるのは、半導体のエヌビディアです。では、そのエヌビディアは、いまどこにあるでしょうか。

S&P500の構成比率トップ、指数全体の約7〜8%を1社で占めています(2026年前半時点)。

全世界株式(オルカン)でも最大級の組入銘柄です。

つまり、eMAXIS Slim米国株式(S&P500)や全世界株式(オルカン)を持っている人は、すでにフィジカルAIの中心銘柄を、しっかり握っているのです。

追加で何かを買う必要はありません。

そのうえで、このファンドをあえて買うとどうなるか。

それは、すでに持っている銘柄に、購入時3.3%+年1.9%を払って、もう一段の上乗せ(傾斜)をかけるという行為です。

分散にはなりません。

むしろ、市場全体をまるごと持つことで効いていた分散を崩し、特定テーマへ賭け金を寄せる方向です。

これは以前、FANG+の記事で書いた「集中投資」の話と同じ骨格です。

特定の勝ち馬に賭けること自体を禁止するつもりはありません。

ただ、それが「分散」ではなく「傾斜」なのだと理解した上でやるべきで、しかも今回はその傾斜に高いコストの札が付いています。

👉 「テーマや人気銘柄をまとめて持つ」ことの正体は、こちらで整理しています

なぜ、この商品が「今」出てきたのか

商品のコストは、単体で「高い・安い」を判断するものではありません。

同じ目的を果たせる代替手段と並べて評価するものです。

並べてみます。

| ファンド | 対象 | 信託報酬(年率) | 購入時手数料 |

|---|---|---|---|

| eMAXIS Slim全世界株式(オルカン) | 全世界 約2,500銘柄 | 0.05775% | 0円 |

| eMAXIS Slim米国株式(S&P500) | 米国 500銘柄 | 0.08140% | 0円 |

| (参考)ニッセイ ダウハイ10 | NYダウ配当上位10 | 0.319% | 0円 |

| 本ファンド | フィジカルAIテーマ株 | 1.8975% | 上限3.3% |

同じ「株式で資産を増やす」という目的に対して、全世界2,500銘柄を年0.058%で持てる時代に、テーマを絞ったこのファンドは年1.9%。

信託報酬だけで約33倍です。

しかも入口で最大3.3%。

なぜ、これだけのコストの商品が今このタイミングで登場し、しかも売れているのか。

答えはシンプルで、フィジカルAIという物語がいま一番売れるからです。

設定2ヶ月半で1,900億円という数字は、運用成績が良かった証拠ではありません(まだ2ヶ月半です)。

物語が売れている証拠です。

話題の絶頂に合わせて商品を投入するのは、運用会社として合理的な行動です。

ただ、売り手にとって合理的な商品と、買い手にとって良い商品は、いつも一致するとは限りません。

👉 「いま話題」に飛びつく損得は、IPO(新規上場)を題材にこちらでも検証しています

そして買い手側で効いてくるのが、さっきのコストです。

入口3.3%+年1.9%というハンディを、テーマの超過リターンで取り返し続けなければ、低コストのインデックスに勝てません。

20年という信託期間のあいだ、毎年その差を埋め続けられるか。

「フィジカルAIは伸びる」だけでは、この問いには答えられないというのが僕の見立てです。

それでも、テーマに賭けたい人へ

ここまで読んで、「理屈は分かった。

でも、それでもフィジカルAIに賭けてみたい」という人もいるはずです。

その気持ちまで否定はしません。

資産の一部で、伸びると信じる分野に張ってみる——それ自体は個人の自由です。

僕自身、面白いテーマにワクワクする気持ちは分かります。

そのうえで、もし賭けるなら3つだけ確認してほしいことがあります。

ひとつ、より低コストの手段があること。

同じロボット・AI領域には、より低い信託報酬のETF(上場投資信託)も存在します。

ここで具体的な順位付けはしませんが、「入口3.3%+年1.9%」が唯一の入り口ではない、ということは知っておいて損はありません。

ふたつ、あくまで一部に留めること。

核(コア)は市場全体をまるごと持つ低コストインデックスに置き、テーマはその周りに少額を添える「サテライト」まで。

テーマにコアを明け渡さない。

みっつ、そして一番大事なこと。

物語が崩れた日に、持ち続けられるか。 テーマ株は、ナラティブ(値上がりを支える物語・筋書き)が強い分、それが疑われた瞬間の下落も深くなります。

市場全体なら1社の失速を他の何千社が吸収してくれますが、テーマに寄せたポートフォリオはそうはいきません。

「上がるから買う」で入った人ほど、その日に手放します。

買う前に、その日の自分を想像できるかどうか。

僕自身の答えははっきりしています。

コア(オルカン/S&P500)にすべて置く。 理由は2つ。

フィジカルAIの主役はもうそこに入っている。

そして、それ以上の傾斜に3.3%+1.9%を払う積極的な理由が、僕には見つからないからです。

まとめ|テーマ型ファンドを見たときの3つの問い

フィジカルAIに限らず、これからも「次に来るテーマ」のファンドは次々に登場します。そのたびに誰かのレビューを探さなくてもいいように、この記事の中身を3つの問いにまとめて渡します。

- そのテーマ、もう自分のインデックスに入っていないか——主役銘柄はたいてい既に時価総額上位。追加で買うのは「分散」ではなく「傾斜」

- コスト(入口+信託報酬)を、超過リターンで取り返せる根拠があるか——「伸びるから」は根拠にならない。低コストのインデックスに毎年勝ち続けられるかで考える

- 物語が崩れた日、持ち続けられるか——テーマが強いほど、疑われた日の下落は深い。その日の自分を買う前に想像する

フィジカルAIは、もしかしたら本当に世界を変えるかもしれません。

でも、それとこのファンドを買うことのあいだには、コストと傾斜という現実の距離があります。

テーマの魅力に、その距離を飛び越えさせない。

それがこの記事で一番持ち帰ってほしいことです。

📚 「次のテーマ」に振り回されないための1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

なぜタイミングも銘柄選びも読めないのか、その理由がこの一冊で腹落ちします。次にどんな“これから来る”ファンドを見ても、静かに「自分はもう持っている」と言える——僕自身、コア投資の腹の据わり方は、この本で固まりました。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

テーマに払う前に、まず低コストのコア(オルカン/S&P500)をNISAで。手数料の安さと品揃えで、長期インデックス投資の定番です。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。