先日、息子の給与明細を見せてもらいました。地元の中小企業に就職して、初任給は17万円(額面)。

自分が新社会人だった頃と、そんなに変わらない数字でした。

でも、僕はその額面を見て少しゾッとしたんです。「自分はありがたいことに大企業に入れて、それでも家計には余裕がない。じゃあ、この給料で暮らしている平均的な人は、どうやって生活しているんだ。相当きついぞ」と。

親世代がごく当たり前に手にしていた「結婚して、子どもを2人育てて、マイホームと車を持って、定年後は退職金と年金でそこそこ穏やかに暮らす」。あの“普通の人生”は、今も同じ努力で手に入るのでしょうか。

この記事では、親世代の“普通”が今いくらかかるのかを公的データで一つずつ積み上げ、その差がどこから生まれたのかまで掘り下げます。結論を先に言うと、あの“普通”を支えていたのはあなたの親の努力ではなく、当時だけ動いていた一基の「上りのエスカレーター」でした。立っているだけで上の階へ運んでくれたその装置は、今、完全に止まっています。

平成初期の「普通の人生」を、ひとり分だけ設計してみる

まず、比較の土台を作ります。

1990年〜1993年ごろ、平成が始まった時代に「ごく普通」とされていた人生を、ひとり分だけモデルにしてみましょう。特別なエリートではありません。当時どこにでもいた、平均的な会社員のイメージです。

- 30代前半で結婚する

- 子どもを2人育てる

- 30代のうちに郊外にマイホームを買い、車は1家に1台

- 60歳で定年。退職金と年金で、現役時代の7割くらいの生活水準を保つ

派手さはどこにもありません。むしろ「これくらいは当たり前」と思われていた、慎ましい人生です。

問題は、この“当たり前”を今の物価・今の制度でやり直すと、いくらかかるのかということ。ここから一つずつ、公的データで値札を貼っていきます。

マイホーム:「年収の5倍」が、いつの間にか7倍に

最初の大物は住宅です。

ここで気をつけたいのは、「昔はずっと家が安かった」という単純な話ではないことです。平成初期はバブルのまっただ中で、首都圏の新築マンションは平均6,000万円超、年収の10倍以上という異常値でした。

潮目が変わったのはバブル崩壊後です。価格は下がり続け、2000年代前半には、首都圏の新築マンションでも平均4,000万円台まで落ち着きました。住宅ローンの目安として昔からよく言われた「年収の5倍まで」――共働きなら、この水準で手が届く“買い時”が確かにあったのです。ちょうど、今の40代が家を考え始めた頃にあたります。

ところが今は、その物差しがまったく通用しなくなっています。

住宅金融支援機構のフラット35利用者調査(2023年度)によると、新築の取得費はおおむね次のようになっています。

| 種類 | 取得費の目安 |

|---|---|

| 注文住宅(土地なし) | 約3,863万円 |

| 土地付き注文住宅 | 約4,903万円 |

| 建売住宅 | 約3,603万円 |

| 新築マンション | 約5,245万円 |

これは全国平均です。地価の高い首都圏に絞ると、もっと跳ね上がります。首都圏の新築マンションは、再びバブル期を超えて平均6,000万円台、2025年には7,000万円台に乗りました。

後で見るように、今の平均年収は約478万円。首都圏なら年収の10倍超で、全国平均でならしても、年収倍率はおよそ7倍前後です。

✅ かつて「年収の5倍」で買えた家が、いつの間にか7倍、10倍に膨らんでいる。同じ「郊外にマイホーム」でも、背負うローンの重さは親世代とは別物になっています。

教育費:いちばん安いはずの国立大も、当時の1.4倍

次は子どもです。

教育費も、当時との差がはっきり出る項目です。わかりやすいのが、いちばん安いはずの国立大学の授業料です。

- 平成初期(1990年ごろ)の国立大授業料:年 約38万円

- 現在の国立大授業料(標準額):年 約54万円

物価がほとんど上がらなかったと言われる平成の30年間に、いちばん公的で安いはずの国立大の学費が、それでも約1.4倍になっています。私立はもとより、「国公立なら安心」という当時の感覚すら、すでにずれているわけです。

幼稚園から大学まで通したトータルで見ると、文部科学省の学習費調査などをもとにした目安はこうなります。

- すべて公立コース:約1,043万円

- すべて私立コース:約2,547万円

これは子ども1人あたりの数字です。モデルの「子ども2人」なら、単純計算で2倍。公立中心でも約2,000万円が視野に入ります。

ここに先ほどの住宅ローンが重なります。

「マイホームを持って、子どもを2人、大学まで出す」。言葉にすればたった一行の“普通”が、住宅と教育だけで軽く数千万円規模の話になっている。これが現在地です。

退職金と年金:いちばん静かに、いちばん大きく削られた

ここが、この記事のいちばんの山場です。

現役時代の負担が増えても、「最後は退職金と年金で帳尻が合う」――親世代はそう信じていられました。ところが、出口にあたるこの2つこそ、いちばん大きく削られています。

退職金は、大卒・定年退職のモデルで見ると、1997年ごろのピークには約2,871万円ありました。それが直近では約1,896万円。およそ1,000万円も減っています(厚生労働省の調査ベースの目安)。

年金も同じ方向です。公的年金の「所得代替率」――現役世代の手取りに対して年金がどれくらいの割合かを示す数字は、2024年時点で61.2%。これが将来の財政検証では、2057年度に50.4%まで下がる見通しとされています。

つまり、入口(賃金)は増えないのに、出口(退職金・年金)は親世代より細くなる。ここが「同じ普通」が成立しなくなった最大の理由です。

正直に言うと、僕自身がこれに本気で気づいたのは、ライフプラン表を自分で作ってみたときでした。その話は後でします。

手取り:給料は「過去最高」なのに、暮らしは楽にならない

「でも給料だって上がっているはずだ」と思うかもしれません。

たしかに、国税庁の民間給与実態統計調査では、2024年の平均給与は478万円。これは過去最高で、1997年の467万円をようやく上回りました。

数字だけ見れば「最高値」です。でも、ここに2つのからくりがあります。

ひとつは、約30年かけてやっと数%しか伸びていないこと。右肩上がりだった親世代の賃金カーブとは、まるで別物です。

もうひとつが、手取りはむしろ目減りしていること。厚生年金の保険料率は、かつての約14%から現在の18.3%まで引き上げられてきました。社会保険料や税の負担が増えた分、額面が同じでも財布に残るお金は減ります。

→ 年収の壁(106万・130万)の2026年最新整理|共働きの入金力を削る「本当の壁」はどれか

→ 昇給しても貯まらない正体──「見えない天引き」とライフスタイルインフレ

✅ 「額面は最高、手取りは目減り」。これが、僕が息子の17万円を見てゾッとした正体です。

ちなみに、この30年は物価がほとんど上がらない時代が長く続きました。だからこそ「給料が増えなくてもなんとかなった」面もあります。けれど2022年以降、急激に物価が上がり始めた。賃金が伸びないまま生活費だけ上がる局面に入ったことは、頭の隅に置いておく必要があります。

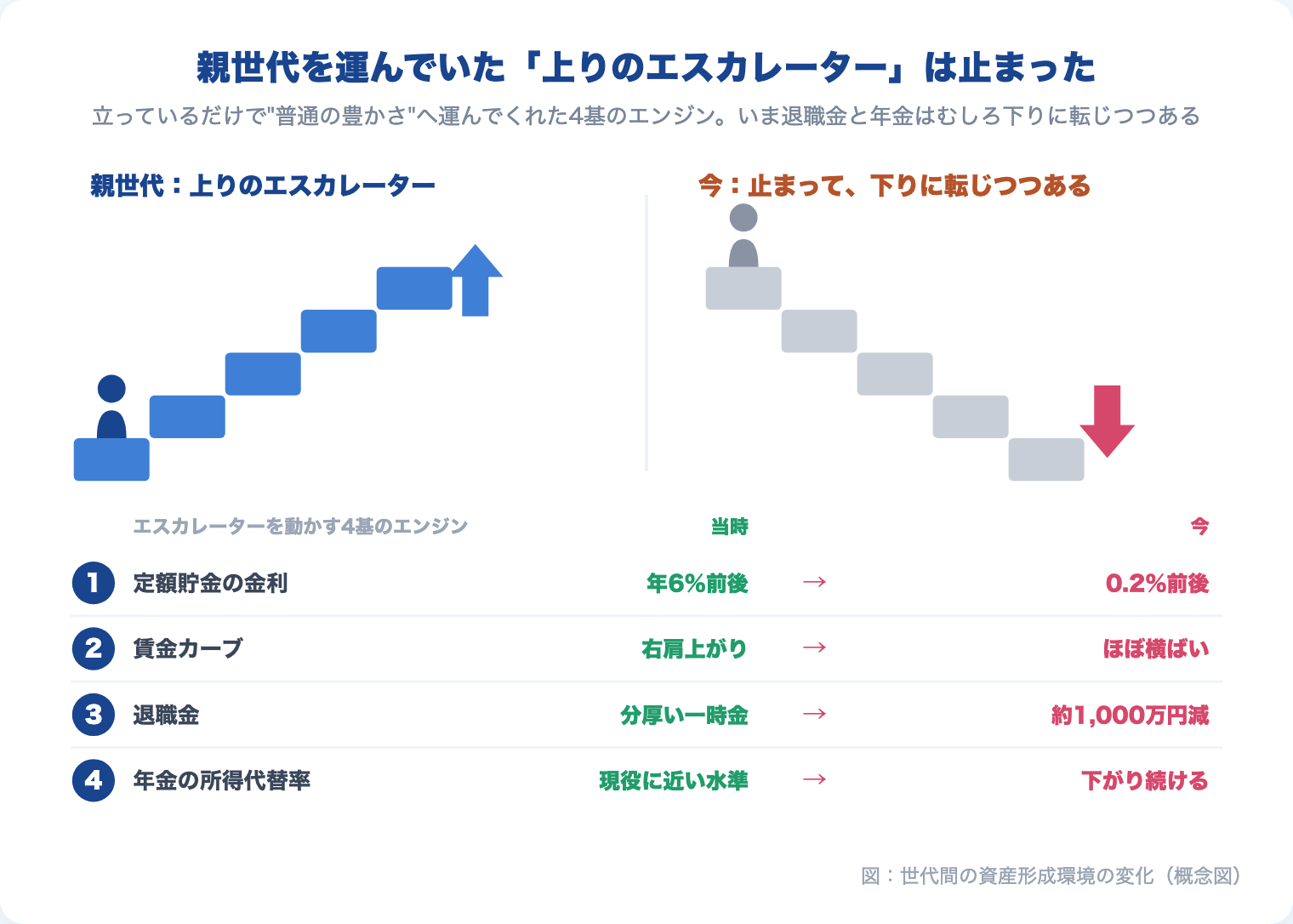

親世代を運んでいたのは、止まった「上りのエスカレーター」

ここまでの話を一枚に整理します。

親世代が“普通”の人生を送れたのは、本人の努力が今より優れていたからではありません。彼らは「上りのエスカレーター」に乗っていたのです。

立っているだけで、上の階――つまり“普通の豊かさ”まで運んでもらえた。そのエスカレーターを動かしていたのは、4基のエンジンでした。

- 年6%前後の定額貯金 … 1990〜91年ごろ、郵便局の定額貯金は年6%前後。10年預ければ元本が約1.8倍になりました。何も考えず預けるだけで、お金が勝手に増えた

- 右肩上がりの賃金 … 黙って勤め続ければ、年功で給料が上がっていった

- 分厚い退職金 … 終身雇用の対価として、出口に大きな一時金があった

- 高い年金代替率 … 現役の手取りに近い水準の年金が前提だった

この4基が回っているあいだは、本人が意識しなくても資産が積み上がっていく。だから「人並みに働いて、人並みに暮らす」――つまりエスカレーターにただ立っているだけで、“普通”が完成したのです。

ところが今、4基のエンジンはすべて止まりました。いえ、止まっただけではありません。定額貯金の金利は0.2%前後、賃金カーブはほぼ平ら。そのうえ退職金は約1,000万円減り、年金代替率も下がり続ける――退職金と年金にいたっては、止まったどころか逆回転を始め、エスカレーターはむしろ下りに転じつつあるのです。

エスカレーターが止まれば、立っているだけの人はその場から一歩も動けません。「平成の普通」が今や「贅沢」に見えるのは、あなたの稼ぎが足りないからではなく、足元のエスカレーターが止まったからなのです。

だから今は、自分の足で上り直す――止まったエスカレーターの上で

ここまで読んで、いちばん危ないのは「やっぱり今の時代は無理だ」と手を止めてしまうことではありません。

いちばん危ないのは、エスカレーターがもう止まっていることに気づかないまま、親世代と同じ“立っているだけ”で自ら動こうとしないことです。

正直に言うと、僕自身がそうでした。世帯年収が1,000万円を超えても、自分の本当の現在地――総資産がいくらで、老後にいくら足りないのか――を20年以上、まともに見ていませんでした。「人並みに稼いで人並みに暮らせば、親と同じ普通の老後が来る」と、なんとなく信じていたのです。

その思い込みが崩れたのが、ライフプラン表を作った瞬間でした。マイホームと車があって、世帯年収もそこそこある。それでも、ある装置がなければ「余裕のある老後」には到底届いていなかったのです。

その装置とは、企業型の確定拠出年金(DC)でした。僕の場合、拠出した元本は約430万円。それを十数年ほったらかしていただけで、評価額は約1,100万円になっていました。何も足し算の努力はしていません。止まったはずのエンジンの一基――親世代の「年6%の定額貯金」の代わりを、低コストのインデックス投資がこっそり回し直してくれていたのです。

この約430万円が約1,100万円に化けていたことに気づいた経緯は、サイドFIREを目指し始めた僕のの実話として書いています。

→ 45歳で知った10年間の「債務超過」と、2.5倍に化けた14年前のギフト

ここで大事なのは、増えた理由を取り違えないことです。

✅ 積立という「行為」が増やしたのではありません。低コストで、長期に、分散された対象にお金を置き続けたから増えたのです。毎月コツコツという形は、給料が毎月入るから結果的にそうなっているだけ。装置の本体は「低コスト・長期・分散」のほうにあります。

止まったエスカレーターは、僕たち自身の手で、もう一度動かし直せます。そのために必要なのは、過度な不安に飲まれることでも、見て見ぬふりをすることでもありません。「エスカレーターは止まった」と事実として受け止める、健全な危機感です。

息子の給与明細にゾッとしたあの感覚は、裏を返せば、現状維持バイアスから一歩抜け出すための合図でした。その危機感さえ持てれば、やることはシンプルです。

- 倹約で原資を作る … 装置を回す燃料は入金力。まず効くのは固定費の見直しです

- NISA・iDeCoという器に、低コストのインデックスを置く … これが、親世代の定額貯金・退職金・年金の代わりになる「新しい自動装置」です

なぜ節約(変動費削減)より倹約(固定費削減)が先なのかは、こちらで整理しています。

→ 倹約と節約は何が違う?家計改善で先にやるべきは「固定費」である理由

倹約で原資を作って運用に回す――この「収入・支出・運用」の順番の全体像はこちらにまとめています。

→ 資産形成はこの公式だけ|収入・支出・運用の“正しい順番”

この記事で受け取ってほしいのは、「足りない」のは努力ではなく装置だった、という一点です。

▼ NISAという器の節税効果が、自分の収入だといくらになるか確かめたい方へ

▼ iDeCoの節税・掛金上限を、自分の働き方で確かめたい方へ

まとめ:足りないのは努力ではなく、止まった装置

最後に整理します。

- 親世代の“普通”(マイホーム・子ども2人・穏やかな老後)は、今やると数千万円規模。入口の賃金は横ばい、出口の退職金・年金は親世代より細い

- それでも親世代が“普通”を送れたのは、上りのエスカレーター――4基のエンジン(年6%定額貯金・右肩上がり賃金・分厚い退職金・高い年金代替率)が、立っているだけの彼らを上の階へ運んでくれていたから

- エスカレーターは止まった。だから同じ“普通”が“贅沢”に見える。これは個人の甲斐性の問題ではない

- 止まったエスカレーターは、倹約で原資を作り、NISA・iDeCoに低コストインデックスを置くことで、自分の足で上り直せる。増やすのは積立という行為ではなく、低コスト・長期・分散

息子の17万円を見て感じた焦りは、裏を返せば「気づけた」ということ――現状維持バイアスを抜けるための、健全な危機感そのものでした。

エスカレーターが下り始めていると気づかずに立ち続けるのと、それを知って自分の足で上り始めるのとでは、立ち止まるほど差が開いていきます。20年後の景色は、まるで変わるはずです。自分のエスカレーターを、今日からひとつ動かし始める。 それが、僕がたどり着いた答えです。

主な出典・参考データ

本記事の数字は、以下の公的データ・公的調査をもとにした概数です。

- 新築住宅の取得費:住宅金融支援機構「フラット35利用者調査」

- 平均給与:国税庁「民間給与実態統計調査」

- 教育費:文部科学省「子供の学習費調査」/国立大学の授業料標準額

- 退職給付額:厚生労働省「就労条件総合調査」

- 年金の所得代替率:厚生労働省「公的年金 財政検証」

📚 何から手をつけるか、もう迷わなくなる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「倹約で原資を作り、NISA・iDeCoに低コストインデックスを置く」――この記事の結論を、家計の全体像から具体的な手順まで一冊でたどれます。僕自身、固定費の見直しから資産形成の順番まで、この本で頭が整理されました。何から手をつけるか迷っている人が、最初の一歩を踏み出すための地図になる本です。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

倹約で作った原資を、NISA・iDeCoで低コストインデックスに回す。手数料の安さと取扱商品の豊富さで、親世代の定額貯金に代わる“新しい自動装置”の置き場として定番です。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。