「分散したほうがいい」とよく聞きます。

では、どこまで分散すれば「十分」なのでしょうか。10銘柄? 100銘柄? それとも世界中の全部?

実は、この問いには数学的な答えがあります。

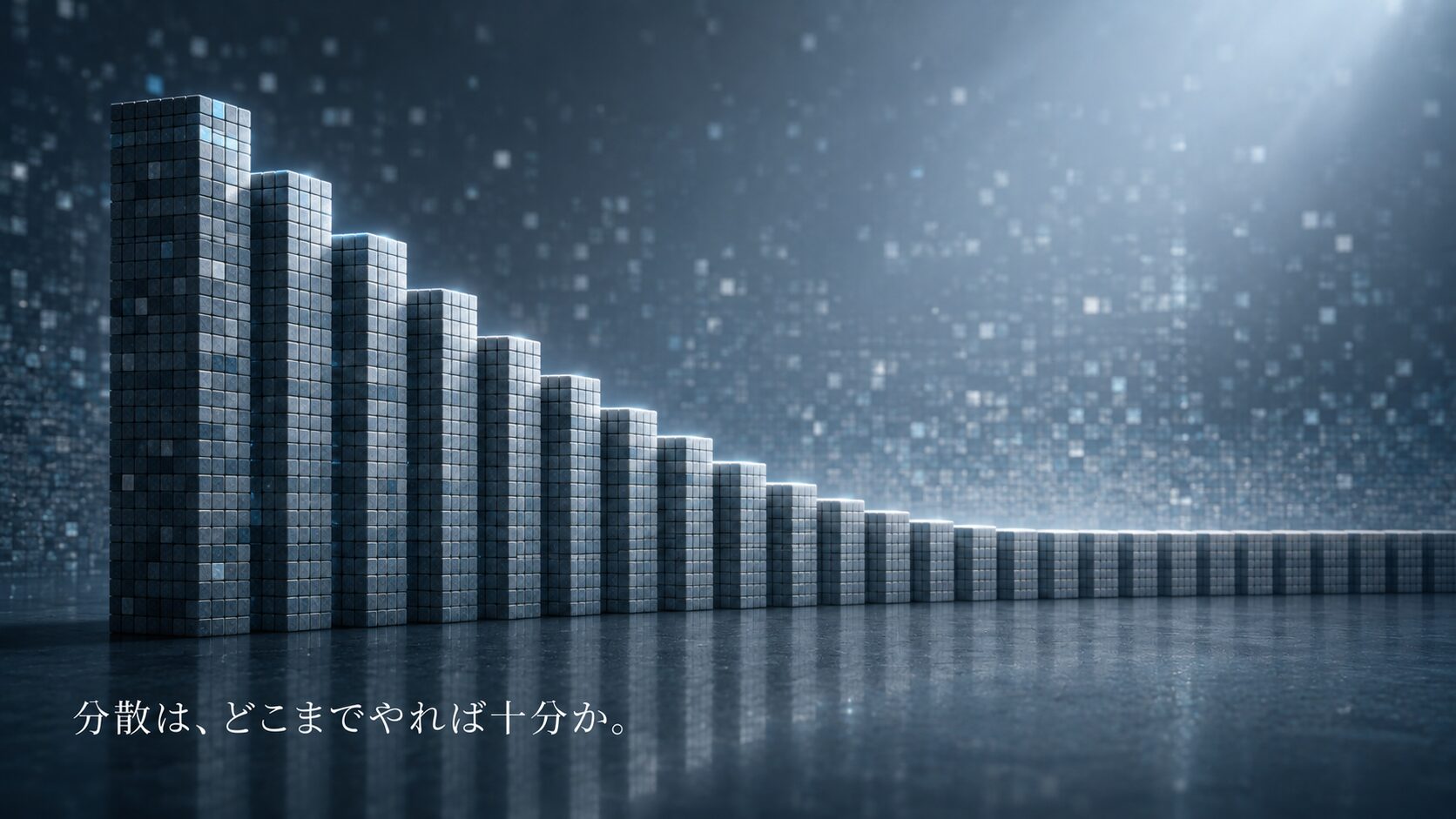

銘柄を増やすほどリスクは下がりますが、ある地点でほぼ頭打ちになるのです。

そこから先は、何百銘柄足してもリスクはほとんど変わりません。

この記事では、

- 分散でなぜリスクが減るのか(相関の話)

- 何銘柄まで増やせば「理論上は十分」なのか

- それでも消えずに残るリスクは何か

- 数学だけでは割り切れない「倒産」という別の論点

を順番に整理します。

そして最後に、僕自身がこの理解の上でどう持っているかまで書きます。

先に結論だけ言っておきます。

👉 分散は「足す」ものではない。市場をまるごと持った時点で、相関を踏まえた分散はもう効いている。

そもそも分散でなぜリスクが減るのか

分散投資の効果は、気分の問題ではありません。数学で説明できます。

鍵になるのは相関です。

値動きが完全に揃っていない複数の銘柄を組み合わせると、片方が下がったときにもう片方が支える場面が出てきます。

全員が同時に同じ方向へ動くわけではないので、ポートフォリオ全体としての値動きの振れ幅(=リスク、標準偏差)は、個々の銘柄の振れ幅を単純平均したものより小さくなります。

ここで一つ、誤解されやすい点を切り分けておきます。

この記事で扱う「分散」は、株式の中での銘柄分散です。

A社・B社・C社……と、値動きの相関が完全には一致しない多数の株式を持つこと。個人投資家にとって、リスクを下げる分散はこれでほぼ完結します。

「値動きの違う資産を組み合わせる」と聞くと、株式に債券や金を足すアセットアロケーションを思い浮かべるかもしれません。

たしかに他の資産クラスを混ぜれば、ポートフォリオ全体の振れ幅はさらに下がります。

ただし、それはリターンも一緒に下げます。

そして個人にとってのリスクの大きさは、現金と株式の比率でほぼ調整できます。だからこの記事は、株式の銘柄分散に話を絞ります。

リスクをどこまで取れるか・どう調整するかは、別の軸の話です。自分の許容範囲の見つけ方はこちらで整理しています。

なお、「リスクを下げる」と「リターンを犠牲にする」は必ずしも同義ではありません。

分散がうまいのは、リターンを大きく削らずに振れ幅だけを落とせる点にあります。この「効率」という考え方はこちらで詳しく扱っています。

銘柄を増やすとリスクは理論上30程度で頭打ちになる

では、銘柄を増やせば増やすほどリスクは下がり続けるのでしょうか。

答えはノーです。下がるのは途中までです。

最初の数銘柄を足すときの効果は大きい。1銘柄から10銘柄に増やすと、リスクはぐっと下がります。

ところが、20〜30銘柄あたりまで来ると、カーブはほとんど水平になります。そこから先は、50銘柄でも100銘柄でも、リスクはほぼ変わりません。

これは古くから研究されている話で、「分散で消せるリスク」は20〜30銘柄程度でほぼ消しきってしまう、というのが大まかな結論です。

数字で実感してみましょう。代表的なインデックスのリスク(年率標準偏差・円ベース)を並べます。

| 指数 | おおよその銘柄数 | リスク(20年) |

|---|---|---|

| 全世界株式(オルカン/MSCI ACWI) | 約2,900 | 18.6% |

| S&P500 | 約500 | 18.4% |

| NASDAQ100 | 約100 | 21.5% |

※myINDEX掲載値(2026年5月末・円ベース・年率)をもとに記載。

ここで見てほしいのは2つの対比です。

① S&P500 と 全世界株式(オルカン)

銘柄数は約500から約2,900へ、6倍近くに増えています。それでもリスクは18.4%と18.6%でほぼ同じ。銘柄を大きく増やしても、リスクはもう動かない——これが「頭打ち」の正体です。

② S&P500 と NASDAQ100

こちらは逆に、銘柄数が約500から約100へ減り、しかも特定セクター(ハイテク)に偏っています。するとリスクは18.4%から21.5%へ、はっきり上がります。分散が足りない・偏っていると、リスクは目に見えて増えるわけです。

①と②を並べると、逓減カーブの意味が腹落ちします。十分に分散された段階ではこれ以上増やしても変わらず(①)、分散が崩れた段階では差がはっきり出る(②)。

NASDAQ100のように銘柄を絞った指数を比較したい人は、こちらで具体的なファンドまで踏み込んでいます。

残るのは、消せない「市場リスク」

カーブが水平になった先には、ゼロにならない部分が残ります。これが市場リスク(システマティックリスク)です。

リスクには2種類あります。

- 分散で消せるリスク:その会社固有の事情(不祥事・業績悪化・倒産など)。他の銘柄を持てば薄められる

- 分散で消せないリスク:景気後退・金利・戦争・パンデミックなど、市場全体を一斉に動かす要因。何銘柄持っていても逃げられない

どれだけ銘柄を増やしても、最後に残るのはこの市場リスクです。

逆に言えば、株式を持つ以上このリスクは引き受けるしかなく、そのリスクを引き受ける見返りとしてリターン(リスクプレミアム)が得られる、という構造になっています。

なぜ株式がリターンを生むのか、その源泉はこちらで掘り下げています。

もう一つの見方──「ゼロになる」リスク

ここまでは数学の話でした。標準偏差で測れば、約30銘柄でリスクの逓減は頭打ちになる。これは事実です。

ただ、投資の実務では「もう少し分散したい」と感じます。理由は、標準偏差では捉えきれないリスクがあるからです。

個別株には、価値がゼロになる(倒産)という事象があります。これは日々の値動きの振れ幅(ボラティリティ)とは別物です。

「30銘柄のうち1社がゼロになる」という出来事の重みを考えてみてください。

仮に30銘柄を等金額で持っていたとします。そのうち1社が倒産してゼロになると、ポートフォリオは一気に約3.3%(30分の1)失われます。

一方、500銘柄を等金額で持っていれば、1社が倒産しても失うのは約0.2%(500分の1)。同じ「1社の倒産」でも、衝撃の桁が違います。

| 等金額で保有する銘柄数 | 1社が倒産した場合の損失 |

|---|---|

| 30銘柄 | 約 3.3% |

| 500銘柄 | 約 0.2% |

2010年、日本航空(JAL)が経営破綻しました。当時の代表的な大企業の一つです。

「この会社が潰れるはずがない」と思われていた銘柄でも、現実にゼロ近くまで失われることがある——その実例です。

数学的には、「30銘柄中1銘柄が倒産しても、1銘柄足せば元の分散水準に戻る」と言えます。でも実際に保有していた1社がゼロになる衝撃は、平均値の話とは別の重さを持ちます。

だから僕は、標準偏差の理屈で「30銘柄で十分」とは言い切りたくありません。数学的には30で頭打ち、でも実務ではもっと広く持っておきたい。これが正直な感覚です。

そしてここに、時価総額加重インデックスの強さがあります。

インデックスは、構成銘柄が脱落すれば自動的に入れ替わり、加重も時価総額に応じて調整され続けます。1社の倒産で全体が崩れない設計が、最初から組み込まれているのです。

だから、インデックス1本で十分

ここまでをまとめると、こうなります。

- 分散でリスクが下がるのは、相関の効果。これは数学で説明できる

- ただし下がるのは途中まで。約30銘柄で逓減は頭打ちになる

- 最後に残るのは消せない市場リスク。これはリターンの源泉でもある

- 標準偏差では測れない「倒産」を考えると、実務ではもっと広く持ちたい

- 時価総額加重インデックスは、その「広く」「自動で入れ替わる」分散を最初から内蔵している

👉 オルカンやS&P500のような時価総額加重インデックスを1本持つだけで、相関を踏まえた銘柄分散はもう十分に効いている。

何百銘柄を自分で選んで組み合わせる必要はありません。市場をまるごと買う、というのは、相関構造を反映した分散を丸ごと手に入れることと同じだからです。

分散は「足す」ものではない

最後に、よくある勘違いを一つ。

「もっと分散しよう」と考えて、S&P500にNASDAQ100を足したり、複数の指数を組み合わせたりする人がいます。

ただ、これは分散ではありません。別々の指数でも構成銘柄は大きく重なっています。

S&P500にNASDAQ100を足せば、ハイテク大型株が二重に乗り、時価総額加重のバランスが崩れます。結果として、特定セクター・特定銘柄への傾斜(偏り)になるだけです。

→ セクターローテーションとは|日経が足踏みする裏で、TOPIXが最高値を更新する理由

指数を足すことの意味は、リスクを下げる「分散」ではなく、リターンを狙ってどこかに賭ける「傾斜」だ——この切り分けはこちらで詳しく整理しています。

念のため言っておくと、複数の指数を持つこと自体を否定はしません。僕自身、口座ごとに違う指数を持っています。

NISAはS&P500中心、特定口座はオルカン中心、妻のiDeCoはNASDAQ100。リターンを狙って、あるいは口座のリスク許容度に合わせて傾けるのは、個人の自由です。

大事なのは、それが「分散」ではなく「傾斜」だと理解した上で持つこと。僕がどう口座ごとに配分を決めたかは、こちらに書いています。

▼ 口座ごとのポートフォリオの決め方を知りたい人へ

分散の話は突き詰めると、「何を買うか」より前の「どういう順番で考えるか」に行き着きます。投資全体の順番を一度整理したい人はこちらへ。

分散は、足し算で増やすものではありません。市場をまるごと持った時点で、相関を踏まえた最適な分散はもう効いている。

そこから先に必要なのは、銘柄を足すことではなく、持ち続けられる比率を見つけることです。

📚 僕の理解を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「市場に勝ち続けるのは難しい」「だからこそ広く分散して持ち続ける」——インデックス投資の合理性を、半世紀にわたるデータと歴史で腹落ちさせてくれた1冊です。分散がなぜ効くのかを理屈から納得したい人に。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

分散を突き詰めると、世界をまるごと持てる低コストのインデックスに行き着きます。NISAでの積立なら、その1本から無理なく始められます。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。