こんにちは、飛雄です。

投資信託の99%はゴミと言われる世界。

それでも「同じNASDAQ100に連動するなら、どれを選んでも大差ない」

そう考えてしまうのは自然なことです。

実際、投資信託の違いは

数値で見てもわずかに見えるものがほとんどです。

しかしその差は、

長期投資において本当に“誤差”のままでしょうか。

経済評論家の山崎元氏は、

投資の原則を「長期・分散・低コスト」とシンプルに語っています。

ただし、山崎元さん自身が推奨していたのは『全世界株式インデックスファンド(オルカン)』であり、NASDAQ100ではありません。本記事は、それを承知のうえで「自分はNASDAQ100で行く」と決めた人向けに、コスト差が長期でいくらの差になるかを検証する記事です。NASDAQ100とオルカンで迷っている段階の人は、先にこちらをご覧ください。

→ S&P500・オルカン・NASDAQ100の違い|リターンとリスクを比較して合理的に選ぶ

本記事では、同じNASDAQ100に連動する複数の投資信託をもとに、

コスト差が長期リターンにどの程度影響するのかをシミュレーションで検証します。

一見すると小さな差が、

時間とともにどのように広がっていくのか。

“誤差”だと思っていた違いを、

数字で確認していきましょう。

NASDAQ編(1)では、

8本の主要なNASDAQ100のインデックスファンドの成績を徹底比較し、

優劣が明らかになりました。

今回は実際にこれらのファンド選びが、運用成績にどの程度の影響を与えるのか、

シミュレーションしていきます。

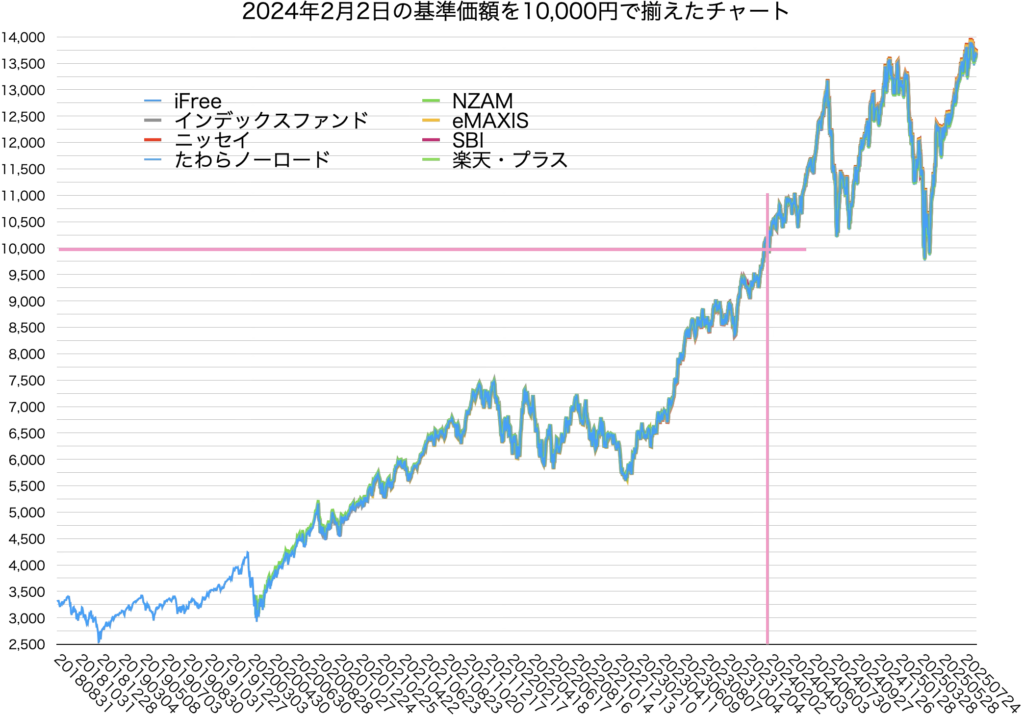

基準価額チャート

まずは基準価額の変化をチャートで見てみます。

通常チャートの比較サイトでは、

設定日の差によりどうしても設定日の最も新しいファンドが誕生した以降の期間でしか比較できません。

そこで、

前回記事と同じ基準日の2024年2月2日の基準価額が10,000円だった

とした場合のチャートを作成し、全期間で比較してみました。

iFreeNEXT NASDAQ100インデックスファンドが設定された

2018年8月31日からおよそ7年間の基準価額チャートがこれです。

こうしてみると

「別にどのファンドを購入してもそれほど運用成績に影響はないのでは」

と思えてしまいます。

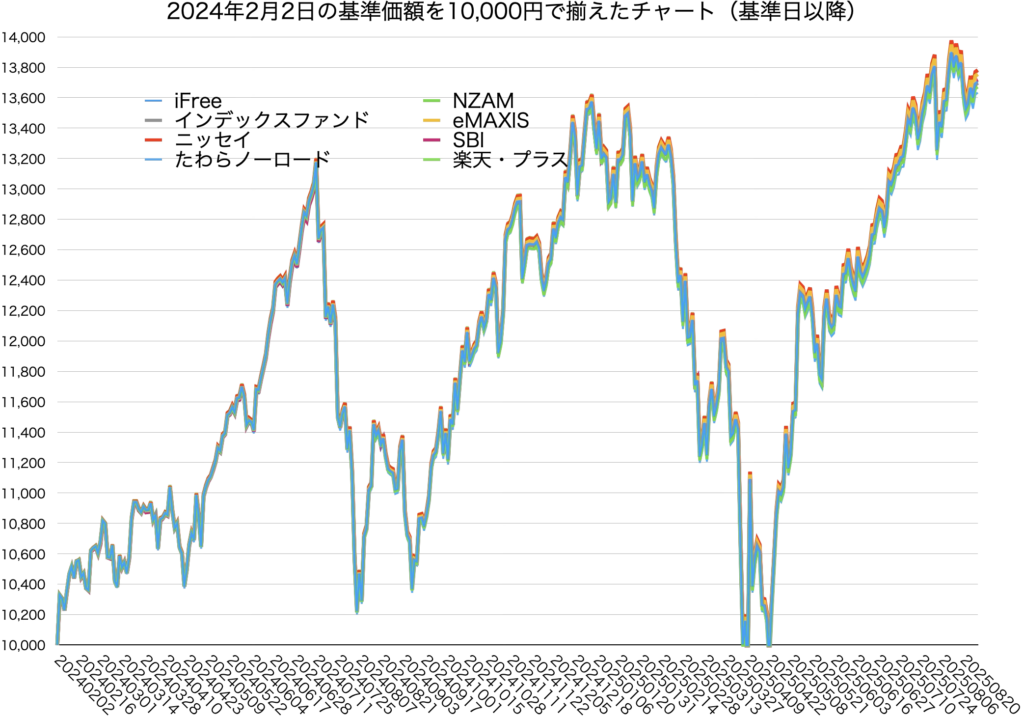

そこで基準日以降のチャートを拡大表示してみます。

これは、2024年2月2日に8本のファンドを10,000円ずつ購入した場合、

それぞれのファンドが今いくらになっているかを示すチャートになっており、

少しずつ基準価額に差が生まれていることがわかります。

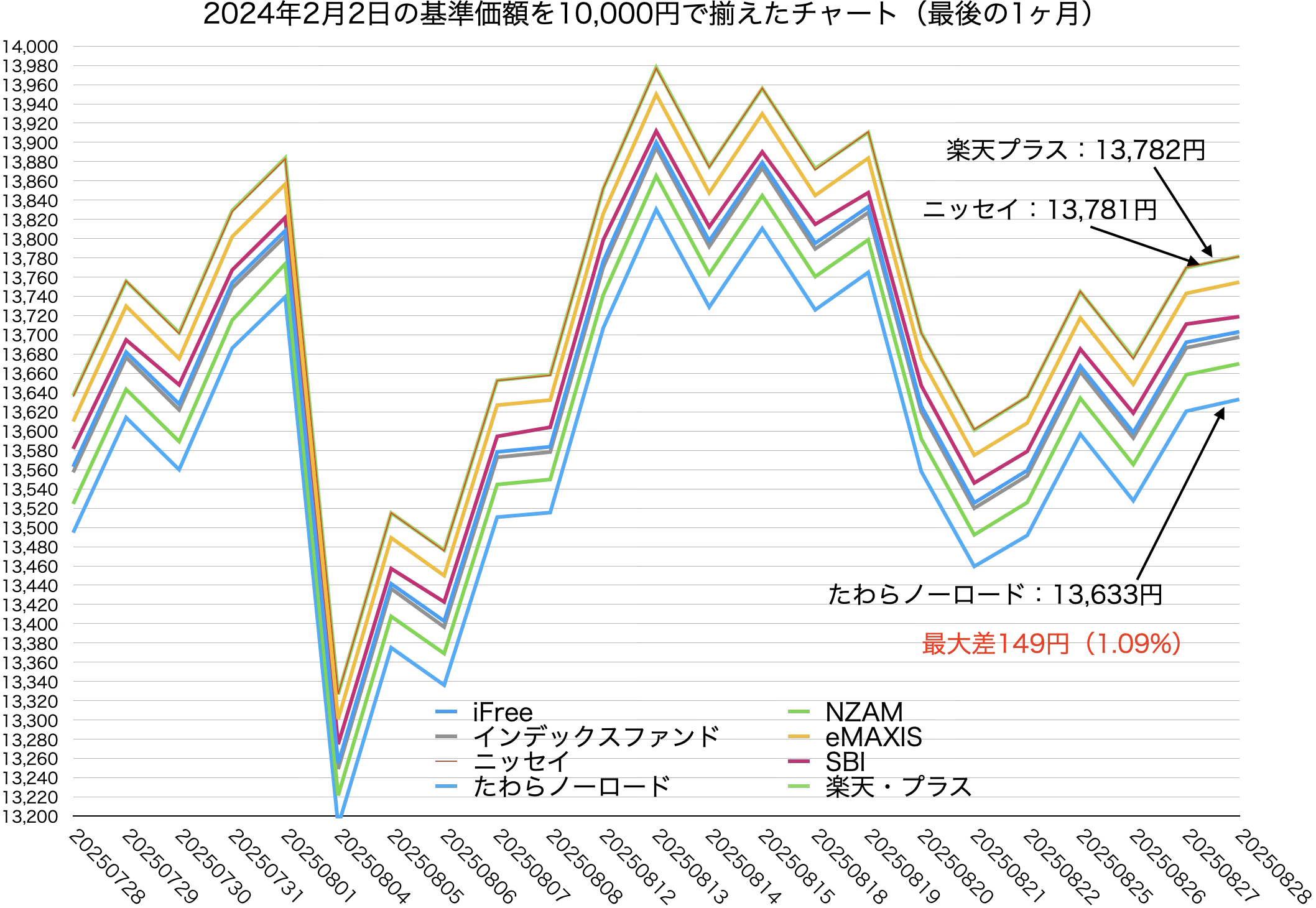

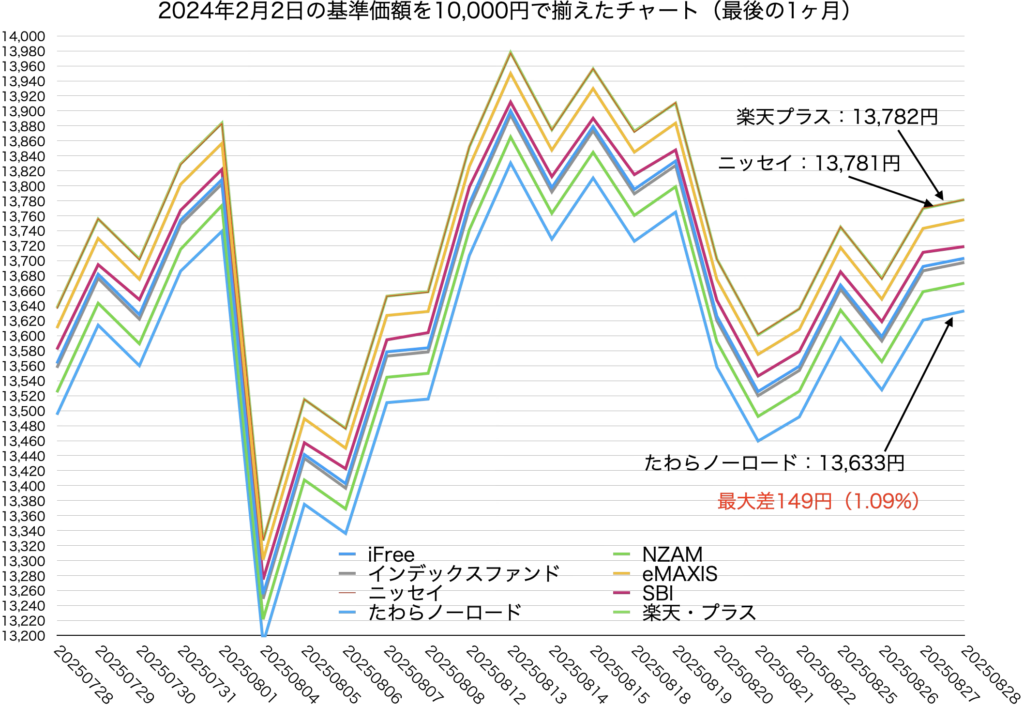

さらに見た目でわかりやすくするために、

最後の1ヶ月を拡大表示したのがこちらです。

1年半の運用で、最大1.09%の差が出ています。

金額にして149円、こうしてみると

「やっぱりたいして変わんない。どれでもいいよね」

そう考える人の方が多いような気がします。

でも最終判断はもう少し待ってほしいと思います。

次からは運用金額と期間をもう少し長く取ってシミュレーションしていきます。

コストの差も複利的に積み上がっていく様が実感できます。

この結果を見ても「どれでもいい」と思えるか、考えてみてください。

条件別30年間運用シミュレーション

ここでは、以下の条件で運用した場合をシミュレーションし、

購入するファンドによってどの程度差が生まれるか、確認していきます。

想定利回りの設定

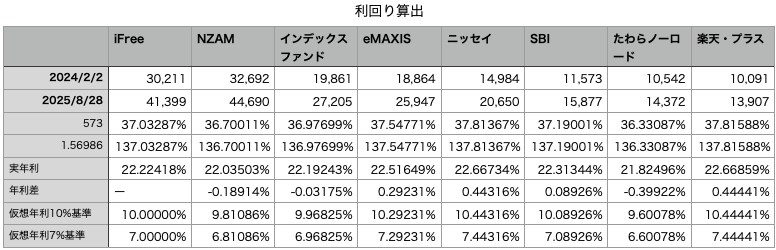

シミュレーションに使う想定利回りを設定します。

これは至近の1年半の上昇率を年利換算し、

iFreeの年利を10%,7%と仮定した時のその他のファンドの年利を、

実年利の差から算出した表です。

今回比較するファンドは全て同じ指数への連動を目指しており、

成績の差はほぼコストの差と言えます。

コストの差は年率での差となるため、

仮想年利についても実年利の差を適用しました。

(実年利の比率で仮想年利を出した場合、成績差は縮まる。

しかし、実運用のシーンにおいて、

指数の成績が良かった年と悪かった年で年率で表されるコストの差に影響は生じない)

以降のシミュレーションはこの想定年利を用いて行います。

10%は想定年利としては高いと感じるかもしれませんが、

iFreeの設定来(2018年8月31日〜2025年8月28日の約7年間)の年利が10.68%であり、

全く的外れな数値ではないと言えます。

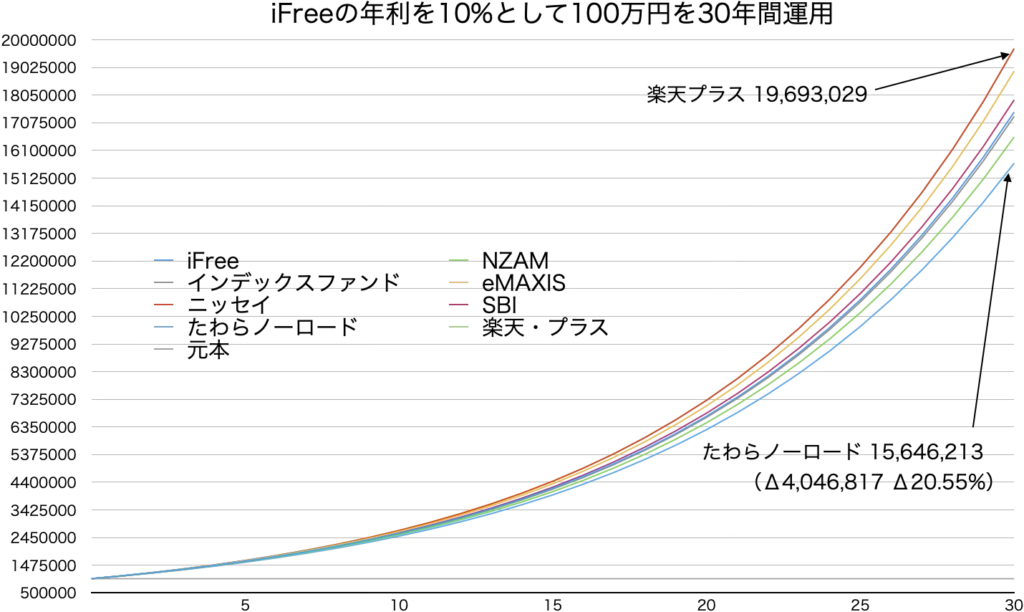

100万円一括投資 30年運用

まずは100万円を一括投資し、

30年間先ほど設定した利回りで運用を続けた結果を見てみます。

最も運用成績の良い楽天プラスで30年後の評価額が1,970万円と、

10%の複利運用の凄さを実感できる結果となりました。

そして、

最も運用成績の悪かったたわらノーロードとは、およそ400万円の差となりました。

年利で言えば1%に満たない差にすぎませんが、

30年間の運用でこれだけの差が開きます。

このシミュレーションをグラフで表したのがこちらです。

20年目では100万円程度だった差が、その後の10年で400万円にもなる。

投資における複利効果が偉大であると同時に、

コスト差の複利的な積み上がりもものすごく大きいことがわかります。

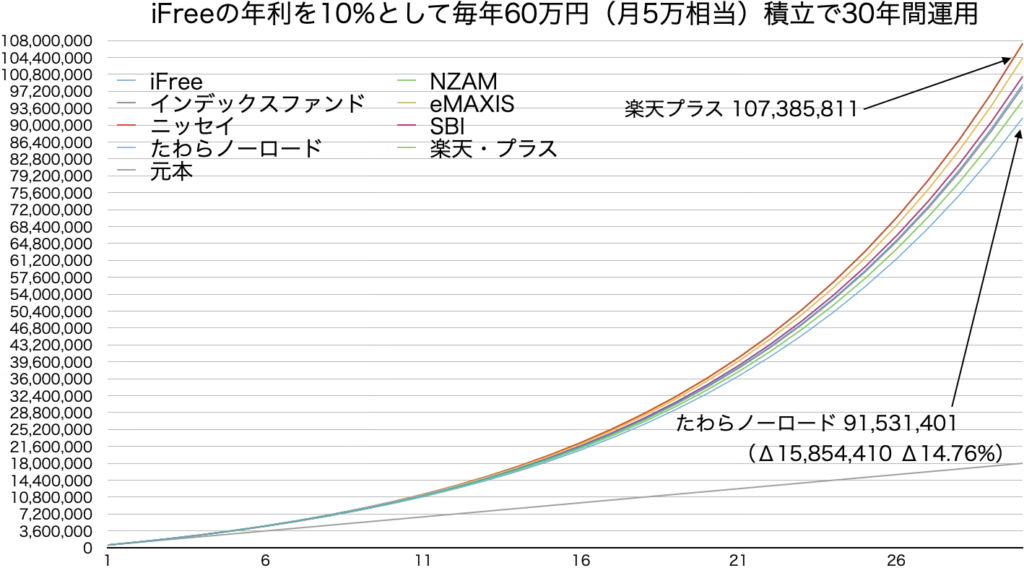

年60万(月5万相当)を30年間積立運用

次は月5万円相当、

年間60万円の積立投資を行った場合をシミュレーションしてみます。

最も運用成績の良い楽天プラスで30年後の評価額が1億700万円に到達し、

最も運用成績の悪かったたわらノーロードとは、

およそ1,600万円の差となりました。

評価額の差の割合では一括投資より小さくなるものの、

金額差は「どれでもいい」とはとても言えないレベルであると、

多くの人が感じるのではないでしょうか。

グラフにするとこうなります。

成長率が凄すぎて大した差に見えなくなってしまった気もしますが、

運用期間が長くなるほど差が広がっていくことがわかります。

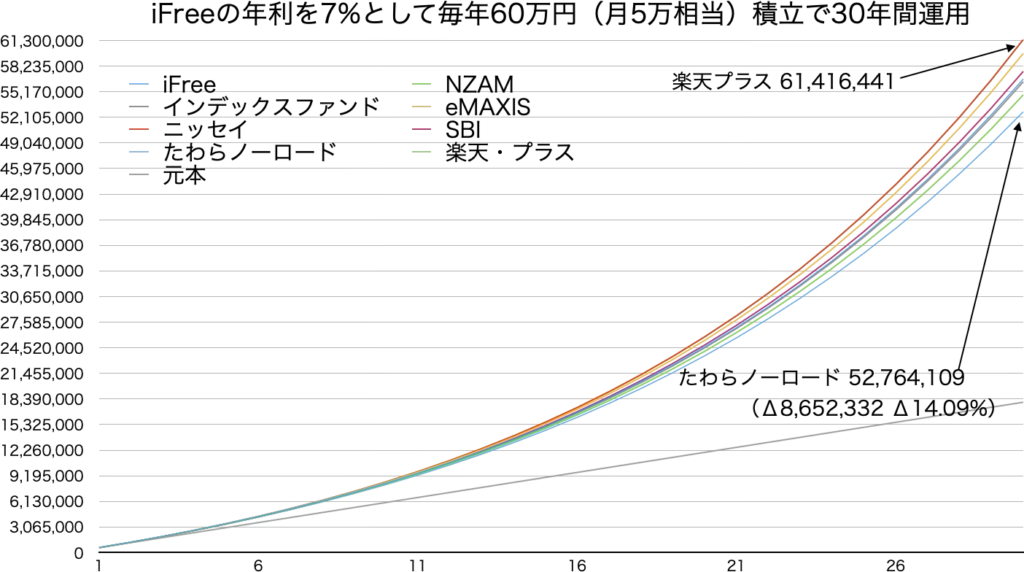

年60万(月5万相当)を30年間積立運用(想定年利7%版)

最後は「そうは言っても年利10%は期待しすぎでしょ」という方のために、

想定年利7%でシミュレーションした結果も参考に載せておきます。

まとめ

いかがでしたでしょうか。

投資信託の仕様はリスクもリターンもコストも基本的には1年区切りで表されます。

このため長期間運用した時にどの程度の影響があるかはわかりにくくなってしまいます。

実際こうしてシミュレーションしてみると、

1%に満たない年間コストの差がとてつもなく大きな影響を与えることが

わかるのではないでしょうか。

「長期・分散・低コスト」の「低コスト」が

とても重要であることを再認識できる結果となりました。

しかし注意して欲しいのは、

今回の比較があくまで「NASDAQ100連動ファンド」を対象としたものだということ。

コストより重要なのは

「自分が信じて持ち続けられるインデックスを選択すること」

です。

一口に「インデックスファンド」と言っても、

NASDAQ100が非常にリスク(値動きの幅)が大きい指数であること、

実際のリターンが過去と同じように推移することは全く保証されないことは

肝に銘じておいてほしいと思います。

(実際iFreeは設定された2018年8月31日から約1年8ヶ月後の2020年4月6日に元本割れしています。)

NASDAQ100連動ファンドに投資することを決めた人に取って、

ベストなファンド選択の一助になれば幸いです。

ファンドごとのコストや実績リターンを比較した前回記事はこちら

→ NASDAQ100連動ファンドの成績比較

S&P500やオルカンについてもシミュレーションしていますので、

NASDAQ100はちょっとリスクが大きいなと感じる人は、参考にしてみてください。

関連記事:S&P500編 (1)・(2)・(3)

関連記事:オルカン編 (1)・(2)・(3)

実質コストで2本に絞った最新の結論はまとめ記事で整理しています。

→ NISAの「NASDAQ100」7本、どれを選ぶ?迷ったらこの2本でOK【実質コスト比較】

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券の公式サイトです。

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

30年で1,600万円の差を生むのは、たった0.1%台のコスト差。「低コストこそが投資家の最大の武器」という確信は、ボーグルのこの1冊が原点です。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。