「130万円を超えそうだから、12月はシフトを減らそうかな」

年末が近づくと、職場のあちこちで聞こえてくる会話です。配偶者の扶養の範囲で働く人にとって、「年収の壁」は毎年の勤務計画を左右する一大イベントになっています。

ただ、この「壁」、2025年から2026年にかけて制度が大きく動きました。

税金の壁は103万円から160万円に引き上げられ、社会保険の106万円の壁は2026年10月に「金額の壁」ではなくなります。

昔の知識のままシフト調整をしていると、実は必要のない我慢をしている可能性があるのです。

この記事では、2026年時点の3つの壁の正確な現在地を整理した上で、もう一歩先の話をします。

壁を気にして働き方を縮める前に、「税金や保険料を抑えたい」のか「使えるお金を増やしたい」のか——自分が本当に求めているのはどちらなのかを確認してほしいのです。

ほとんどの人にとって、本当の目的は後者のはずです。そして、その2つは同じものではありません。

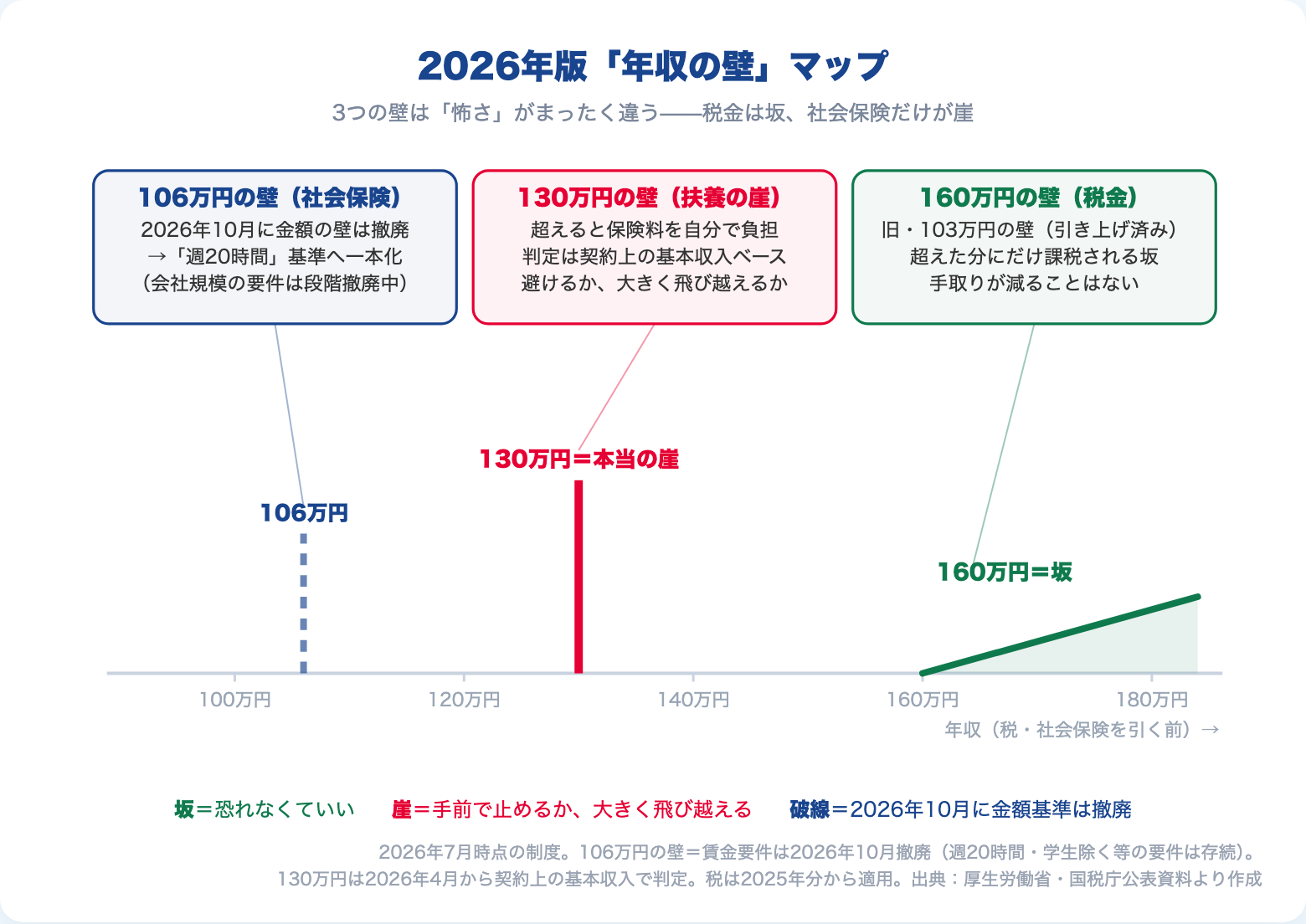

「年収の壁」の現在地|2026年の3つの壁を1枚で整理

まず全体像です。「年収の壁」と呼ばれるものは、性質の違う3つに分かれます。

| 壁 | 種類 | 2026年時点の状態 |

|---|---|---|

| 160万円(旧103万円) | 税金(所得税) | 2025年分から103万円→160万円へ大幅引き上げ済み。超えても「超えた分」に課税されるだけの、なだらかな坂 |

| 106万円 | 社会保険(勤務先で加入) | 2026年10月に賃金要件(月8.8万円)が撤廃。「金額の壁」は消え、「週20時間の壁」に一本化される |

| 130万円 | 社会保険(扶養から外れる) | 残存。ただし2026年4月から判定方法が「契約上の基本収入」ベースに変更。残業などの一時的な超過は事業主の証明で連続2回まで扶養にとどまれる |

ポイントは、3つの壁の「怖さ」がまったく違うことです。

👉 税金の壁は坂、社会保険の壁は崖。恐れるべきものと、恐れなくていいものが混ざっています。

順番に見ていきます。

税金の壁(160万円)はもう怖くない|超えても手取りは減らない

「103万円を超えると損」——長く語り継がれてきたこのフレーズは、2つの意味で過去のものになりました。

1つ目は単純で、ラインが上がったこと。2025年の税制改正で基礎控除などが引き上げられ、パート収入だけの場合、所得税がかからないラインは103万円から160万円になりました(住民税は別の基準で、これより低い年収からかかりますが、金額はわずかです)。

2つ目のほうが大事です。税金の壁は、そもそも「崖」ではありません。

所得税は、ラインを超えた瞬間に全体へ課税される仕組みではなく、超えた部分にだけかかります。

仮に160万円を1万円超えたら、その1万円に5%程度の税金がかかるだけ。

手取りが逆転して減ることはないのです。

✅ 税金の壁の正しい理解

- ラインは103万円→160万円へ引き上げ済み(2025年分から)

- 超えた分にだけ課税される「なだらかな坂」

- 働いた分、手取りは必ず増える

👉 「税金がかかるから損」は、坂を崖と見間違えた錯覚です。

なお、大学生の子どもがいる家庭では「特定親族特別控除」が新設され、子どものアルバイト収入が150万円を超えても段階的に控除が続く形になりました。「子どもが103万円を超えたら親の税金が跳ね上がる」という昔の常識も、すでに書き換わっています。

本当の壁は社会保険|106万円の壁は「週20時間の壁」に変わった

手取りに実際の段差を作るのは、税金ではなく社会保険です。

会社員・公務員の配偶者に扶養されている人は、自分で保険料を払わずに年金・健康保険に入れています。

この状態から外れて自分で保険料を払い始める境目が、社会保険の壁。

保険料は収入の15%前後と大きいので、こちらは本物の「崖」になり得ます。

その入口の1つが106万円の壁でした。一定規模以上の会社で週20時間以上働き、月収8.8万円(年約106万円)以上——この条件で勤務先の社会保険に加入する、というルールです。

ここが2026年10月に変わります。

✅ 2026年10月からの変更

- 月8.8万円(年106万円)という賃金要件が撤廃

- 「週20時間以上働くかどうか」が加入の基準に一本化(学生を除く)

- 会社の規模の要件(従業員51人以上)は残るが、2027年10月から段階的に撤廃されていく予定

つまり「106万円の壁が撤廃される」というニュースの正確な意味は、壁が消えてなくなることではありません。

金額の壁が、時間の壁に形を変えるということです。

時給が上がり続ける今、金額で線を引いても実態に合わなくなった、という背景があります。

👉 これからは「いくら稼ぐか」ではなく「週何時間働くか」が、社会保険加入の分かれ目になります。

そしてもう1つ、見落とされがちな事実があります。

勤務先の社会保険に入ることは、負担だけの話ではありません。

厚生年金の保険料は会社が半分を負担し、将来の年金額はその分増えます。

病気やケガで働けないときの傷病手当金も付きます。

「引かれる」の裏側に「積み上がる」があるのです。

130万円の壁と「働き損」ライン|超えるなら、どこまで働けば取り返せるか

最後に残った本物の崖が、130万円の壁です。

勤務先の社会保険に入れない働き方(週20時間未満、または小さな会社での勤務)の場合、年収130万円を超えた時点で配偶者の扶養から外れ、国民健康保険と国民年金の保険料を自分で払うことになります。

年間でおよそ30万円前後。

130万円をわずかに超えただけだと、手取りは確実に減ります。

ただし、この壁も2026年4月から運用が現実的になりました。

判定が「残業代込みの見込み額」ではなく労働契約上の基本収入で行われるようになり、繁忙期の残業などで一時的に超えても、勤務先の証明があれば連続2回まで扶養にとどまれます。

「12月に残業を頼まれたら扶養が飛ぶ」という綱渡りは、制度側が手当てを済ませています。

その上で、崖との付き合い方は3パターンに整理できます。

① 崖の手前で止める:働く期間が短い(あと1〜2年で退職予定など)、介護や育児で労働時間を増やせない——こういう事情があるなら、扶養内は合理的な選択です。

② 大きく飛び越える:継続的に働くつもりなら、こちらが本命です。

目安として、国保・国民年金を自分で払うケースでは160万円前後まで働けば手取りの逆転はおおむね解消します(保険料は自治体や年齢で変わるため、あくまで目安です)。

さらに週20時間以上働いて勤務先の厚生年金に入れるなら、崖はもっと低くなり、将来の年金という「見えない受け取り」まで付いてきます。

③ 一番避けたいのは、崖の上に立ち続けること:131万円や135万円のような「ギリギリ超え」を毎年続けるのが、唯一はっきりした働き損です。

超えるなら踏み切る、超えないなら止める。

中途半端が最も高くつきます。

👉 崖は「避ける」か「大きく飛び越える」かの二択。崖っぷちに住み続けるのだけはやめましょう。

自分の条件がどの壁に当たるのか、下のシミュレーターで確認できます。年収と働き方を動かすと、判定と手取りの内訳がその場で変わります。

なお、勤務先によっては配偶者手当(家族手当)の支給基準が「扶養内であること」になっている場合があります。月1〜2万円の手当が消えると崖の高さが変わるので、②を選ぶ前に配偶者の会社の規程だけは確認しておいてください。

壁の中に収まる最適化が、共働きの入金力を削る

ここまでは制度の話でした。最後に、この記事でいちばん伝えたいことを書きます。

「税金や保険料を抑える」ことと「使えるお金を増やす」ことは、別のものです。

壁の議論は、いつの間にか前者にすり替わります。

「いくらまでなら税金がかからないか」「どうすれば保険料を払わずに済むか」。

パズルとしては面白いのですが、その問いを解き続けた先にあるのは「負担が最小の家計」であって、「使えるお金が最大の家計」ではありません。

正直に言うと、僕自身も家計を考えるとき、この2つを意識して区別してきました。

わが家は壁の範囲内に収めようという発想を持たないことにしています。

理由はシンプルで、僕たちが本当に欲しいのは「税金の安い暮らし」ではなく「使えるお金と時間が多い暮らし」だからです。

→ 資産形成はこの公式だけ|収入・支出・運用の“正しい順番”

数字でも確認できます。

扶養内の上限近く、たとえば年収129万円で働き続けた場合と、崖を越えて年収170万円で働いた場合。

保険料と税金を引いた後の手取り差は年10万円前後で、10年で100万円規模になります。

それに加えて、厚生年金に入っていれば将来の年金が生涯にわたって上乗せされます。

壁の内側での最適化は、10年単位で見ると「小さく守って大きく失う」構造になりやすいのです。

そして忘れてはいけないのが、時給とキャリアです。

壁を気にしてシフトを削る働き方は、昇給や責任ある仕事の機会も一緒に削っています。

10年後の時給差まで含めると、差はさらに開きます。

→ 昇給したのに、なぜ貯まらないのか|「見えない天引き」とライフスタイルインフレの正体

そしてこれは、資産運用でも同じです。「節税になるから」と保険商品を選ぶ、非課税枠を使い切ること自体が目的になる、税金を払いたくなくて売るべきタイミングで売れない——どれも、手段だったはずの「税の最小化」が目的の椅子に座ってしまった状態です。

→ 投資と税金の全体像|確定申告・損益通算・配当控除を一本で整理

👉 税金の最小化を意識しすぎると、ろくなことがない。問いはいつも「で、手取りは増えるのか?」に戻すべきです。

まとめ|壁は「避けるもの」から「設計するもの」へ

最後に、2026年の年収の壁との付き合い方を整理します。

✅ この記事の要点

- 税金の壁(160万円)は崖ではなく坂。超えても手取りは増える。恐れる必要なし

- 106万円の壁は2026年10月から「週20時間の壁」へ。金額調整の時代は終わる

- 130万円の壁だけが本物の崖。「手前で止める」か「160万円前後まで飛び越える」かの二択で、崖っぷちに住まない

- 判断の物差しは「税・保険料が減るか」ではなく「使えるお金が増えるか」

年収の壁は、避けて通るものではなく、家庭の働き方をどう設計するかを決めるための地図です。そして地図を見るときの目的地は、「負担の最小化」ではなく「手取りと自由の最大化」に置く。

増えた手取りをどう貯蓄と投資に振り分けるかは、こちらで整理しています。

→ 「貯金と投資の割合」に正解はない|使う時期で分ければ迷わない

その目的地さえ間違えなければ、壁はもう、あなたの入金力を削るものではありません。

世帯全体でお金の流れを設計したい方は、共働き家計の仕組みづくりから始めるのがおすすめです。

📚 「シフトを削ると何を失うか」が芯から腑に落ちる1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

壁の内側に収めるかどうかは、突き詰めると「自分の稼ぐ力(人的資本)をどう扱うか」の問題です。本書は人生の土台を人的資本・社会資本・金融資本の3つで整理する1冊で、「シフトを削る」という選択が実は何を削っているのかが、構造ごと腑に落ちます。僕自身、働き方とお金の判断に迷ったときは、この3つの資本のフレームに立ち返っています。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。