「ちゃんと節約してるのに、なぜかお金が残らない」。

そう感じたことがある人は、きっと少なくないはずです。

僕も以前は、スーパーで数十円を見比べたり、エアコンを我慢したりしていました。

でも、家計が本当に変わったのは、そういう「日々の我慢」をやめてからでした。

倹約と節約は、似ているようで効き方がまったく違います。

そして家計改善は、気合いの量ではなく手をつける順番でほぼ決まります。

この記事を読み終えたとき、あなたは「何から見直せば、いちばんラクに・いちばん効くのか」の順番を持って帰れます。

倹約と節約は何が違うのか

辞書を引くと、倹約は「無駄を省いて費用を切り詰めること」、節約も「無駄をなくして切り詰めること」と、ほとんど同じ説明が出てきます。

世間の定義は割れていて、「倹約は計画的にお金を使うこと」と書く人もいます。

正直、言葉の意味を突き詰めても家計は1円も変わりません。

そこでこのブログでは、家計を動かすために役立つ形で、2つをはっきり切り分けています。

- 倹約 = 固定費の見直し。契約や仕組みそのものを入れ替えて、支出の「構造」を下げること

- 節約 = 変動費の見直し。日々の使い方を、その都度切り詰めること

たとえば、保険を掛け捨て(貯蓄機能のない、保障だけの保険)に変えるのは倹約。

スーパーで安い卵を選ぶのは節約です。

前者は一度やれば終わり、後者は毎回やり続ける必要があります。

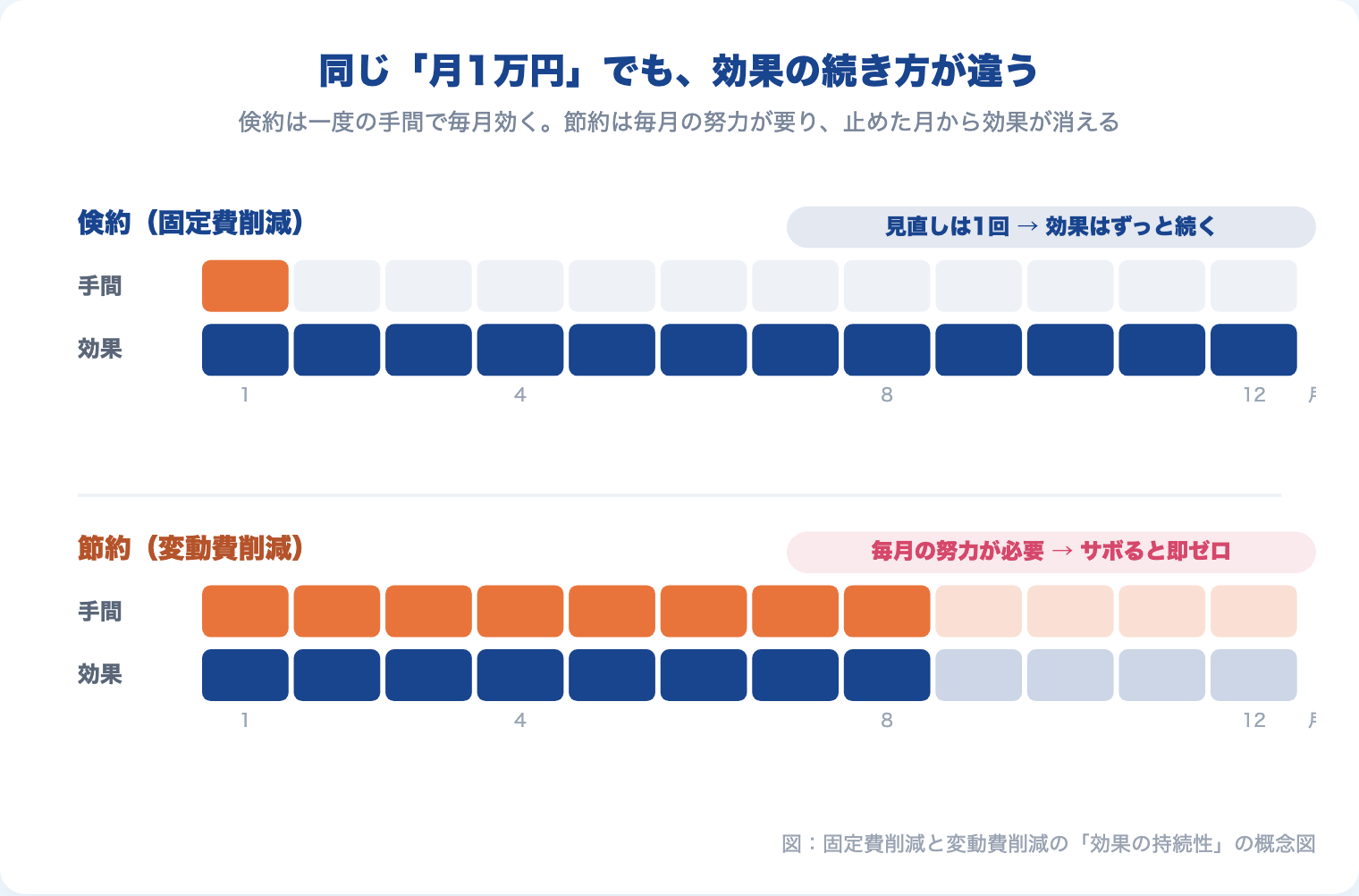

👉 倹約は「一度の見直しで構造を変える」、節約は「毎日の努力で削る」。ここを混ぜると、家計改善はかんたんに迷子になります。

家計改善は「倹約(固定費削減)」から始めるべき理由

結論から言うと、家計はまず倹約、つまり固定費から手をつけるべきです。

理由はシンプルで、効果が続く形が違うからです。

固定費は、一度見直せば翌月から自動で効き続けます。

通信プランを変える、不要な保険を解約する——その手間は最初の一回だけで、あとは何もしなくても毎月お金が浮きます。

※ この「一度やれば効き続ける」構造は、銀行口座やクレジットカードの整理も同じです。僕が27個の口座を整理して家計を自動化した一部始終はこちら。

→ 27個の口座を数えた夜。家計が「自動運転」になるまで(サイドFIREへの軌跡:第10話)

一方の変動費は、毎月あらたに努力しないと効果が出ません。

今月うまく食費を抑えても、来月また気を張る必要があります。

これは続きません。

「節約してるのに残らない」人の多くは、ここでつまずいています。

変動費という終わらないマラソンから入って、疲れてやめてしまうのです。

そして、いちばん大事なことを正直に言います。

家計改善で最初につまずく相手は、保険会社でも通信会社でもありません。

「面倒くさい」という自分自身の気持ちです。

投資の世界でも「最大の敵は自分」とよく言われますが、家計もまったく同じです。

だからこそ、面倒くさがりな人ほど固定費から始めるべきです。

固定費の見直しは「一度やれば終わる面倒くささ」だからです。

毎日続ける気合いはいらない。

重い腰を一回だけ上げればいい。

これは、続かない自分にこそ向いた戦い方です。

👉 一度の手間で毎月効き続ける倹約から始める。これがいちばんラクで、いちばん確実な家計改善です。

倹約の具体策|まず見直す固定費リスト

では、固定費のどこから手をつけるか。

僕がおすすめする優先順位は 保険 > 通信 > サブスク です。

普通の家庭なら、この3つを見直すだけで、こまごました節約の数倍が浮きます。

→ 「平成の普通」はもう贅沢?──同じ暮らしに今いくら必要か、データで見る

しかも、生活の質(QOL)はほとんど下がりません。

① 保険

いちばん効きます。

僕は貯蓄型の保険はすべて解約し、本当に必要な掛け捨ての生命保険だけに絞りました。

自動車保険の車両保険もカットしています。

「利益が出ているのに解約していいの?」「もったいなくないの?」という気持ちが出てくると思いますが、そこで止まる理由と、実際に解約してどうなったかは、別の記事で詳しく書いています。

保険を解約できないのは「もったいない」からではない、その本当の理由はこちらで整理しています。

貯蓄型保険を具体的にどう見直したかは、手順をこちらにまとめています。

② 通信

格安プランへの乗り換えは、効果が大きいわりに一度で終わります。

ただ「サポートが不安」「設定が面倒そう」で踏み切れない人が多い。

これも結局は面倒くささとの戦いです。

僕自身、通信費の見直しでは「合理的に選んだはずなのに不自由になった」という失敗もしました。

合理的に選んだつもりが落とし穴だった話はこちらに書いています。

→ 合理的に選んだはずなのに不自由になった。通信費で学んだ意思決定の落とし穴

③ サブスク

動画、音楽、アプリ。

契約したまま使っていないものを、活用率で棚卸しします。

「サブスクは生活を豊かにするから削るな」という意見もありますが、きちんと使用頻度を見れば、本当に必要なものだけに絞れます。

住居について

本来、住居費は最大の固定費です。

ただ、持ち家だと簡単には動かせません。

僕は資産形成を本格的に学び始めたときには、すでに家を買っていました。

変動金利の元金均等(返済の初期ほど負担が重い返し方)で負担が大きい時期を、たまたま超低金利で乗り切れた——正直、運が良かっただけです。

今の知識があれば、賃貸という選択肢も真剣に考えたと思います。

お金の面だけではありません。

賃貸なら、子どもがどうしても学校に馴染めないときに学区を変えられる。

万が一職を失っても、住居費を下げて身軽になれる。

「持たない自由度」の大きさを、あとから知りました。

これから住まいを決める人は、持つか借りるかを、固定費と自由度の両面で考える価値があります。

電気・ガス

電気は、固定費としてはそこまで大きくありません。

むしろ注意したいのは、一時の安さに飛びつくことです。

新電力の格安プランに乗り換えた結果、自分の手の及ばないところで料金が高騰し、致命的な負担増を強いられるケースがあります。

価格変動のリスクまで考えると、大手のほうがむしろ安全なことも多いと僕は考えています。

ガスは、都市ガスなら電気と大きくは変わりません。

ただしLPガス(プロパン)は、契約先によって料金がまったく違います。

深く考えずに契約したままなら、ここは見直す価値があります。

電気・ガスを「節約」ではなく「仕組みの入れ替え」で守る話は、こちらで詳しく書きました。

→ エネルギー補助金が終わった。家計を守るのは「節約」ではなく「仕組みの入れ替え」だ

👉 固定費は「保険 → 通信 → サブスク」の順で。住居と光熱は、構造とリスクをよく見て慎重に判断します。

節約(変動費削減)はどこまでやるべきか

では、日々の節約はやらなくていいのか。

そうではありません。

ただし、順番は倹約のあとです。

土台を固定費で作ったうえでの、微調整という位置づけです。

ここで気をつけたいのは、QOLを大きく下げる節約に手を出さないこと。

暗い部屋で過ごす、エアコンを我慢する、水を1滴でも減らそうとする——こうした我慢は、生活の質を大きく削るわりに、浮くお金はわずかです。

コスパが悪いのです。

考えてみてください。

保険・通信・サブスクの見直しだけで、こうした我慢の数倍が、しかもQOLを下げずに浮きます。

だったら、わざわざ自分を消耗させる必要はありません。

そして、ここがいちばん伝えたいところです。

**倹約は「ケチ」とは違います。

** 価値の低い固定費を削るのは、価値の高い出費に置き換えるためです。

実際、僕は固定費を大きく削った一方で、AIツールには新しく課金しています。

これは誰にとっても必要な出費ではありません。

ただ僕の場合は、調べ物や文章を書くのにかかっていた時間がぐっと減りました。

言ってみれば「時間を買う」出費です。

浮いた時間は、もっと価値のあることに回せます。

ついでに言えば、AIを使うか使わないかで迷っている時間こそ、いちばんもったいないと僕は思っています。

ウォール・ストリート・ジャーナルが、AIが生み出す新しい仕事を取り上げた記事のなかで、AI分野で働く25歳の言葉を紹介していました。

👉 「AIが良いか悪いかという議論はやめる必要がある。AIはなくならないのだから」

まさにその通りだと思いました。

戻れない流れなら、早く慣れて使いこなした側が得をします。

だからこの課金は、実態のない安心を買うより、よほど価値があると感じています。

削るために削るのではない。

価値の低い支出を、価値の高い支出に入れ替える。

これが倹約の本質です。

👉 変動費は「我慢比べ」にしない。削るのは固定費、守るのはQOL。これが続けられる家計の形です。

倹約 > 節約 > 収入アップ|入金力を最大化する順番

ここまでの話を、家計改善の全体像として並べると、優先順位はこうなります。

倹約(固定費)> 節約(変動費)> 収入アップ

「収入を増やすのがいちばんでは?」と思うかもしれません。

でも、収入アップを最後に置くのには理由があります。

時間がかかるからです。

昇進も、転職も、副業も、成果が出るまでにはどうしても時間がかかります。

だから、即効性のある固定費の見直しを先にやります。

そこで浮いたお金と、節約のために使っていた時間を、次のステップに回すのです。

その回し先が、投資、つまり入金力です。

ここで言う投資は、株や投資信託のような金融投資だけではありません。

「稼ぐ力」につながる自己投資も含みます。

しかも自己投資は、実はそれほどお金がかかりません。

書籍を買う、動画サービスに課金して広告や無駄な時間を減らし、その分を学びに充てる——こうした出費は、保険で「安心」を買うような実態のない浪費より、何倍もの価値を生みます。

収入アップの手段は、昇進でも転職でも副業でも構いません。

大事なのは、自分に合ったものを探すことです。

そして、浮いた差額を「なんとなく」で消さずに、入金力として積み増していく。

この発想があるかどうかで、5年後10年後の資産は大きく変わります。

月いくらを投資に回せるかという入金力の逆算は、別の記事で具体的にやっています。

→ 「月3万円」は誰の数字?最終目標から逆算して”自分の歩幅”を作る方法

👉 順番は「倹約 → 節約 → 収入アップ」。即効の固定費で原資を作り、それを自己投資と入金力に積み増していきます。

まとめ|「節約を頑張る」をやめることから始める

家計改善は、気合いの量ではなく順番で決まります。

やるべきことを並べると、とてもシンプルです。

- 固定費を年に一度、棚卸しする(保険 → 通信 → サブスク)

- 見直した固定費は、仕組みで自動的に効く状態にする

- 変動費の節約は、QOLを下げない無理のない範囲だけ

- 浮いた差額を、自己投資と入金力(投資)に回す

そして、最初の一歩でつまずく相手は、いつも「面倒くさい」という自分自身です。

でも、固定費の見直しは一度やれば終わります。

重い腰を一回だけ上げてしまえば、あとは仕組みが勝手に働いてくれます。

「節約を頑張る」のをやめて、まず固定費を一度だけ見直す。

自動でお金が浮く状態を作って、その差額を未来の自分に投資する——今日から変えられるのは、ここからです。

関連リンク【PR】

※ 下記リンクは成果報酬型広告です。遷移先は楽天証券・楽天カードの公式サイトです。

楽天証券で口座を開く(無料)

固定費を見直して浮いたお金を、そのまま積立投資に回す。その入口になるのが、つみたて投資枠(NISA)に対応した楽天証券です。低コストなインデックスファンドで、家計で作った入金力を未来の資産へつなげられます。

▶ 公式サイトで口座開設積立投資のカード決済でポイントが貯まります。

楽天カードを申し込む(無料)※広告

📚 僕の判断を支えた1冊

※ 下記リンクは成果報酬型広告です。遷移先はAmazon・楽天の公式サイトです。

「倹約はケチとは違う。価値の低い支出を削るのは、価値の高い支出に入れ替えるため」——この記事の核を、もっと深く掘り下げてくれた1冊です。お金の“減らし方”ではなく“活かし方”に迷ったとき、背中を押してくれます。

本記事は筆者の個人的な見解・実体験にもとづく情報提供を目的としており、投資・保険の勧誘を目的としたものではありません。投資にはリスクが伴います。実際の投資判断はご自身の責任において行ってください。特定の金融商品・サービスの購入を推奨するものではありません。